全球風電整機龍頭金風科技(002202.SZ,02208.HK)2023年半年報出爐。在市場激烈競爭下,風機業務盈利水平承壓,而來自風電場轉讓對業績形成較明顯的支撐。

龍頭業績失速,映射出招標下滑下的風電產業窘境,以及反映當前行業競爭環境的分化及冷暖。

在金風科技中期財報披露之後,市場亦有聲音認為,中期業績已充分反映上半年行業低迷的預期,而隨著上遊原材料下行及政策利好加持,行業有望迎來修復。

風機及零部件毛利率下行拖累,增收不增利

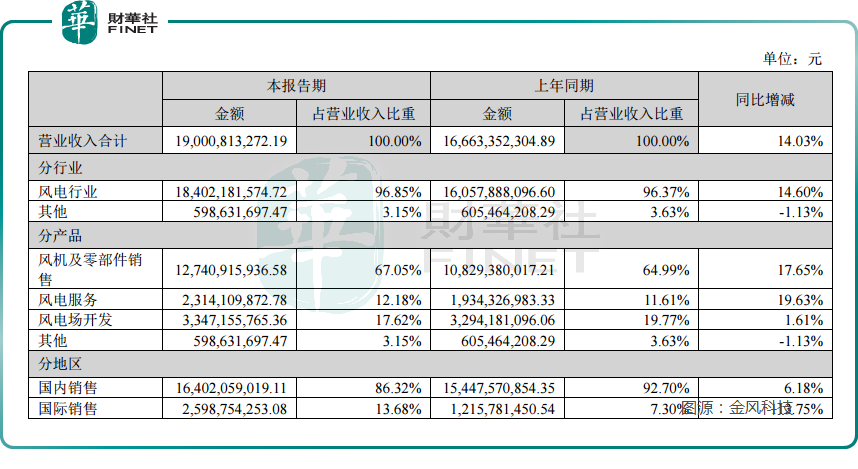

2023年上半年,金風科技實現營業收入190.01億元,同比增長14.03%;歸母淨利潤12.51億元,同比下降34.82%。

對於淨利下滑,金風科技管理層在業績發佈會上表示:一是公司的風機及零部件板塊由於市場價格的下行,成本降幅不及預期所以毛利額大幅下降約9億元;二是其他費用的減少以及投資收益的增加等收窄了公司虧損約2.4億元。

此外,增收不增利及毛利率下滑,亦能從三大主營業務業績上充分體現出來。

從營收結構看,金風科技三大業務板塊收入均有增長,其中,風機及零部件銷售收入約為127.41億元(單位以下同),同比增加17.65%。

該板塊佔營收比重超67%,佔比較去年同期進一步提升。

風電服務板塊收入約為23.14億元,較上年同期增長19.63%,其中後服務收入12.06億元,較上年同期增長16.43%。

目前該板塊佔營收比重超12%,同比小幅上漲。

截止今年6月末,公司風電場資產管理服務規模已經達到15881.25MW,其中對外風電場資產管理服務規模9844.1MW。

風電場投資與開發板塊實現發電收入33.47億元,同比增長1.61%,轉讓風電場項目股權投資收益為16.70億元。

該板塊收入佔營收比重同比有所減少。

截止今年6月末,金風科技在全球累計權益並網裝機容量6922.40MW,權益在建風電場容量3202.74MW。其中,國内合並報表範圍内風電資產已覆蓋全國25個省份。國内機組平均發電利用小時數1344小時,超全國風電機組平均水平107小時。

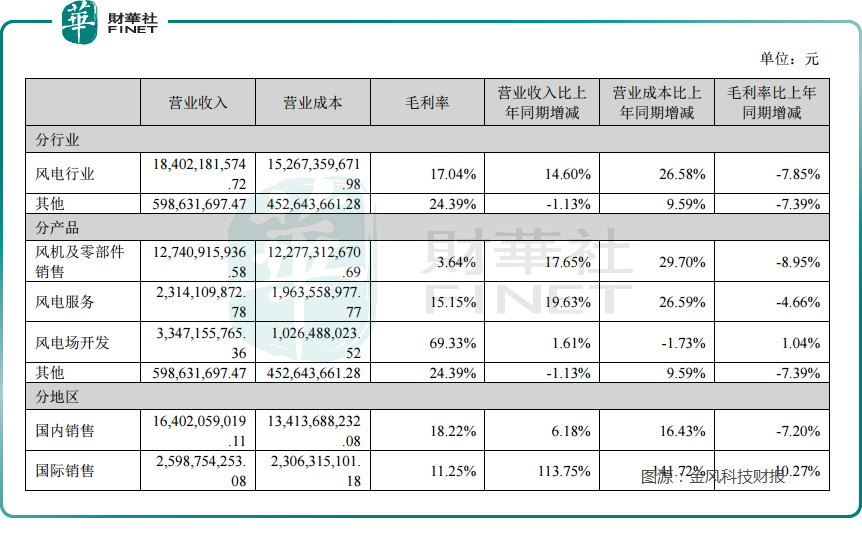

雖然三大業務收入均呈現不同程度上漲,但毛利率卻表現較為羸弱。

今年上半年,風機及零部件銷售毛利率同比下滑8.95%;風電服務毛利率同比下滑4.66%;風電場開發毛利率表現出一定韌性,同比小幅上漲1.04%。

平安證券估計,上半年金風科技風機業務處於虧損狀態,較低的盈利水平與風電整機當前激烈的競爭形勢有關。

值得一提的是,今年上半年,金風科技國際銷售表現亮眼,期内銷售收入同比大增113.75%,佔營收比重也提升了6個百分點,是財報中為數不多的亮點。這或許也為金風科技加速出海謀生打下夯實的基礎。

機組大型化加速,在手訂單有保證

管中窺豹,從金風科技上半年業務發展,可以洞見風電產業發展趨勢。

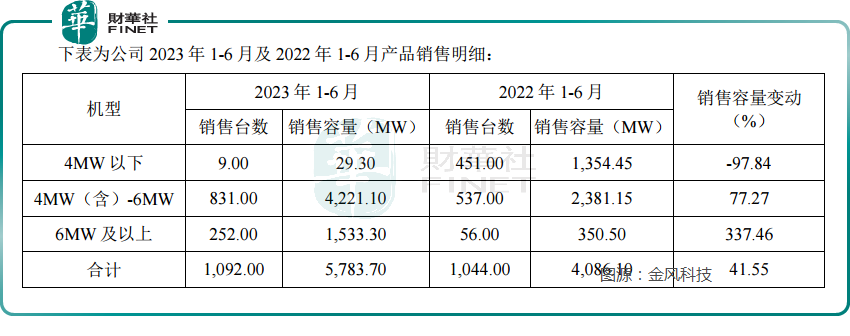

今年上半年,金風科技風電機組銷售最顯著的特點就是小型機組銷售出現跳崖式驟降,取而代之,大型機組銷售明顯加快。

財報顯示,2023年1-6月,金風科技實現對外銷售機組容量5783.70MW,同比上升41.55%。

其中,公司4MW以下機組銷售容量同比下降97.84%,4MW(含)-6MW機組成為公司的主力機型,銷售容量同比上升77.27%,6MW及以上機組銷售容量同比上升337.46%。

預示著風電行業的機組大型化進程不斷加速。

此外,近兩年,風電企業在價格戰和原材料價格上漲的雙重壓力下,企業利潤出現嚴重下滑。

尤其是隨著風電行業的發展,競爭日趨激烈,市場上不斷出現價格更低廉的風電設備,導致一些龍頭企業的產品競爭力下降,進而影響其盈利能力。這點從金風科技上半年風機及零部件銷售毛利率同比下滑有所體現。

不過作為全球風電龍頭,金風科技在品牌、技術和產品質量上保有優勢地位,公司在手訂單豐富,未來有望通過降本增效提升風機業務競爭力。截止今年6月末,金風科技在手外部訂單共計28156.71MW,其中海外訂單量為4600.97MW,公司另有内部訂單1848.15MW。

風電產業有望迎拐點,後市不悲觀

近期不少風電產業鏈不少企業披露中期財報,見證了上半年風電產業發展冷暖。

2023年上半年,雙一科技(300690.SZ)風電配套類產品營業收入同比下降32.10%。公司表示,2023年各大主機廠尚未集中批量採購風電葉片模具。

此外,受風電整機招標價格繼續小幅下探、海外裝機需求不足等因素影響,公司國内風電配套類產品即風電機艙罩、導流罩產品銷售收入有所下降,另外,風機大型化趨勢在風電配套類產品上反映明顯,但風機大型化也導致在同等裝機量下,風機台數有所下降,影響了公司風電配套類產品的銷售收入。

而和金風科技同台競藝的另一家主機廠上海電氣(601727.SH,02727.HK)則順利扭虧為盈。

2023年上半年,上海電氣預計歸母淨利潤在5.5億元至6.5億元之間,扣非歸母淨利潤約在2.0億元至2.7億元,實現扭虧為盈。

公司扭虧為盈的主要是營業收入、毛利率較上年同期增長,公司所持金融資產公允價值較期初上升等。

雖然近兩年風電產業業績承壓,但當前行業基本面出現一些回暖徵兆。

一方面,在風電機組價格基本穩定局面下,原材料價格出現大幅度下降。產業鏈最上遊的原材料鐵礦石、銅、環氧樹脂、鑄造生鐵等價格均出現不同程度下跌,利好中遊的風電設備企業。

國信證券指出,2023年4月以來黑色類原材料價格顯著下行,產業鏈盈利能力較2022年顯著修復,逐季度存在持續上升可能。

而另一方面,2023年上半年國家發改委、國家能源局等多部委推動構建新型電力系統,深化電力市場改革,健全市場交易機制,增加新能源消納供給能力。同時,積極推進鄉村清潔能源的發展,鼓勵老舊風電場改造,為風電等可再生能源的發展提供良好的政策支持。

此外,從行業發展趨勢看,不少風電企業還積極佈局儲能賽道,拓展新的發展機遇。

三一重能(688349.SH)近期調研中表示,公司正在討論調研第二增長曲線,實行全球化、數智化、低碳化的戰略,將數智化的優勢延伸到海外,加強與產業鏈上下遊企業的戰略合作,研究部署風光儲氫一體化項目。

金風科技也表示,公司積極關注儲能技術和市場發展動態,現階段主要聚焦於負荷側能源綜合服務業務的能力培育和市場拓展,處於業務成長初期。公司將協同發揮在綠電供應、智慧園區管理、數字化分析等方面積累的優勢,為客戶提供降低能源成本、降低碳排放壓力的清潔能源服務解決方案。

多重利好推動下,風電產業依然具備可觀的發展前景。

小結

風電產業在全球新能源發展中扮演越來越重要的角色,風機大型化趨勢明顯,馬太效應也愈發明顯。雖然上半年風電招標有所下滑,但機構預計,下半年風電招標、開工或將放量,疊加降本增效下風電設備利潤回升,風電產業有望迎來業績拐點。屆時,金風科技存在困境反轉的機會。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享