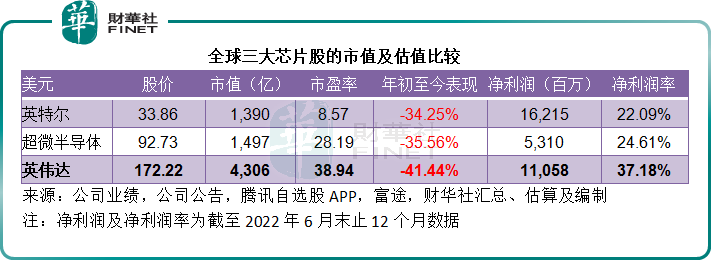

圖形處理器巨頭英偉達(NVDA.US)在不久前提示其最新一季業績遜於預期之後,股價持續受壓,年初至今,股價累計下跌41.44%,相比之下,同行英特爾(INTC.US)股價累跌34.25%,而超微半導體(AMD.US)則累跌35.56%。

從股價走勢來看,英偉達今年的表現稍微跑輸同行,而從估值來看,卻仍然高於同行,筆者認為,主要原因是其盈利能力仍佔優。

據筆者估算,英偉達截至2022年7月2日止12個月的非會計準則淨利潤率達到37.18%,高於英特爾的22.09%和超微半導體的24.61%,見下表。

英偉達終於在近日公佈了確切的業績數據,最新一季的表現該如何解讀?與同行對比又是怎樣?

英偉達最新一季業績表現

截至2022年7月2日止的2023財年第2財季,英偉達的季度營收同比增長3.03%,按季下降19.11%,至67.04億美元,收入低於其5月份發佈的展望,主要原因是遊戲業務增長疲弱,加上數據中心受供應鏈的影響,收入稍微低於其預期。

英偉達主要面向四大市場領域:遊戲、數據中心、專業可視化(Professional Visualization)以及自動化。

遊戲:英偉達通過其GPU和先進的軟件提升遊戲體驗和提升圖像質量。

英偉達面向遊戲市場的產品包括:用於桌面和個人電腦遊戲的GeForce RTX和GeForce GTX圖形處理器,用於雲遊戲的GeForce NOW,用於高質量電視串流的SHIELD,以及特制手柄遊戲裝備的平台和開發服務。

2023財年第2季,遊戲業務收入按年下降33.29%,或按季下降43.59%,至20.42億美元,主要因為遊戲產品出貨量下降,反映渠道合作夥伴因為宏觀經濟逆風而致銷售收入下降。

除了批發量下降外,英偉達與渠道夥伴執行定價計劃,以應對具有挑戰的市場狀況,而預計當前不佳的市場狀況仍會持續到第3季。

英偉達的GPU(圖形處理器)能夠應用於挖礦,但該公司無法斷言虛擬貨幣對於其整體GPU需求的影響有多大。虛擬貨幣市場的波動性——其價格下跌或驗證交易方式的變更,包括工作量證明還是權益證明——在過去和未來,都會影響到虛擬貨幣市場對其產品的需求。

眾所周知,今年第二季以來,虛擬貨幣市場出現大跌,影響到這個小眾市場的信心,筆者認為,對挖礦設備的需求在短期内仍存在很大的不確定性,之前因為虛擬貨幣大漲而實現強勁增長的英偉達,短期内或將面臨幣圈寒冬。

數據中心:英偉達的計算平台專注於加快計算集中的工作量,例如AI、數據分析、圖形和技術計算等的發展,適用範圍涵蓋超規模、雲端、企業、公共領域和尖端數據中心。

數據中心的第2財季收入按年增長60.86%,按季增長1.49%,至38.06億美元,主要受到超算客戶收入幾乎倍增所帶動。北美超算和雲計算客戶的銷售收入增加,但受大中華區經濟狀況影響,國内超算客戶銷售貢獻或減少,抵消了北美業務的增長。

專業可視化:英偉達通過與獨立軟件承包商緊密合作服務專業可視化市場,以優化後者搭載了英偉達GPU的產品。

簡單來說就是優化視覺效果,主要應用於圖片、影片、3D等對視覺效果要求極高的領域,搭載英偉達GPU產品的成品獲得多項國際性視覺大獎,包括奧斯卡視覺效果大獎等。

專業可視化業務的季度收入按年下降4.43%,較上季下降20.26%,至4.96億美元,主要因為手機收入按季增長被傳統電腦(尤其高端產品)收入下降所抵消。

自動化:英偉達在自動化(汽車)生態系統與數百個合作夥伴進行合作,包括汽車生產商、卡車生產商、一級供應商、傳感器制造商、汽車調研機構、高清地圖繪制公司以及為自動駕駛車輛開發和配置AI系統的初創企業。英偉達在這方面的優勢或在於其圖形芯片的設計能力。

自動化(汽車)業務是第2財季增長最為迅猛的部門,稍微掩蓋了其他業務部門的黯淡表現。第2財季,宣佈新車型使用英偉達全新自動駕駛芯片DRIVE Orin計算平台的合作夥伴包括蔚來(NIO.US)、理想(LI.US)、集度和高合汽車,而小馬智行的全系列無人駕駛貨車和機器人出租車(Robotaxis),使用DRIVE Orin。

第2財季,自動化業務收入按年增長44.74%,按季增長59.42%,是其按季增速最快的業務部門,至2.2億美元,自動駕駛和AI駕駛艙解決方案收入增加,局部抵消了舊款駕駛艙收入下降的影響。

原設備制造(OEM)和其他:主要包括英特爾的代工業務和礦卡業務。

第2財季,收入按年下降65.77%,按季下降11.39%,至1.4億美元,主要因為筆記本OEM銷售下降,被較高的Jetson銷售收入局部抵消。挖礦處理器(CMP)——也就是所謂的「礦卡」,在這個季度和上一季所貢獻的收入基本忽略不計,而相較上年同期為2.66億美元。

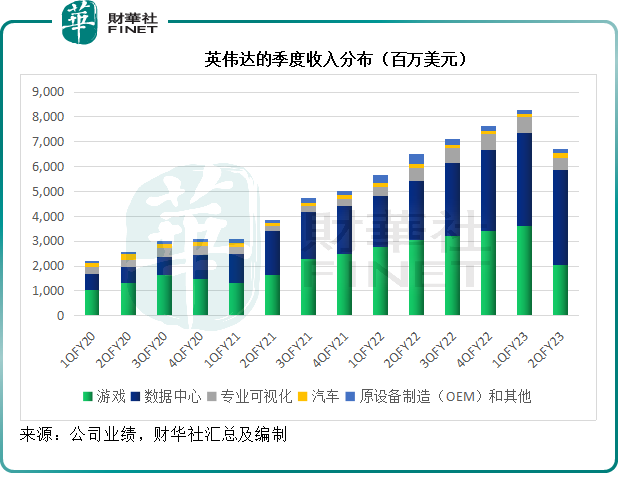

見下圖,除了數據中心和自動化業務收入有所提升外,英偉達的各項業務收入都出現不同程度的收縮。

英偉達的第2財季非會計準則(即不考慮以股代薪等項目,下同)毛利率較上年同期下降21.29個百分點,較上季下降22.05個百分點,筆者認為原因或與利潤率較高的圖形業務收入按年下降28.41%,而拖累了整體利潤率表現有關。

在毛利大幅下降之時,英偉達繼續在研發開支方面發力,第2財季研發開支同比大增46.51%,導致季度非會計準則經營溢利同比下滑56.85%,至僅13.25億美元,相應的經營利潤率同比下降27.43個百分點,較上季下降27.96個百分點,至19.76%。

第2財季非會計準則淨利潤則按年下滑50.74%,至12.92億美元。

英偉達對於第3財季的看法

表現並不理想的第2財季,或許並未見底,英偉達作出的第3財季預期,才讓市場感到憂慮,因為數據低於市場預期。

在第二季業績中,英偉達的創始人及CEO黃仁勳提到:該公司正於充滿挑戰的宏觀環境中探索供應鏈轉型,該公司將克服這個挑戰。

「加速的算法和人工智能,正在重塑產業。汽車正成為科技產業,並會成為英偉達下一個數以十億美元計的業務。AI的先進技術正推動其數據中心業務,同時正加快從藥物發現到期後科學到機器人的突破。」

也就是說,該公司的前景仍未走出困局,全球遊戲市場增長放緩,供應鏈問題或是制約其業務表現的主要因素,但是人工智能和自動化(汽車)或成為其下一個增長點。

除此以外,黃仁勳還表示:「會在下個月的GTC會議上分享RTX的新升級,以及在人工智能和元宇宙的突破,以及互聯網下一場革命的啓示。」

雖然CEO的表述似乎喜憂參半,但轉換成數字,卻顯得不太樂觀。

英偉達表示,其已放慢經營支出增長的步伐,以平衡長遠收入增長的投入與管理短期盈利能力之間的關系。

該公司預計,其全年非會計準則經營開支增長將超30%,作為參考,該公司第2財季的非會計準則經營開支按年上升38.15%。

對於2023財年第3季的展望:

收入方面,預計第3財季收入為59億美元(上下偏差為2%)。相較而言,2023財年第1季和第2季的收入分别為82.88億美元和67.04億美元,而2022財年第3季則為71.03億美元。

也就是說,第3財季的收入會在表現已欠佳的第2財季基礎上進一步下降。

其中遊戲和專業可視化業務收入將繼續下降,主要原因是OEM和渠道夥伴降庫存以適應當前的需求狀況,以及準備其新產品的推出。

不過,該公司預計數據中心和自動化(汽車)業務的增長將可局部抵消上述業務的收入增長。

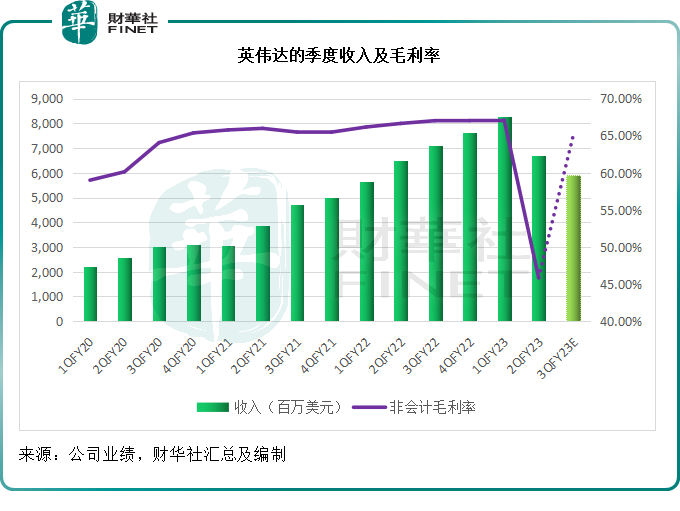

第3季的會計和非會計準則毛利率預計分别為62.4%和65.0%(上下偏差幅度為50個基點),相較而言,第1財季和第2財季的非會計準則毛利率分别為67.1%和45.9%,去年同期則為67.03%,預期數據(非會計)雖較偏低的上季有所回升,卻仍低於過去的水平,見下圖。

會計和非會計經營開支預計為25.9億美元和18.2億美元,而上一財季分别為24.16億美元和17.49億美元,2022財年第3季則分别為19.6億美元和13.75億美元,由此可見,其最新一季的業務支出將會上升,筆者認為,英偉達等芯片公司將持續進行研發投入,將是這些款項增加的主要原因。

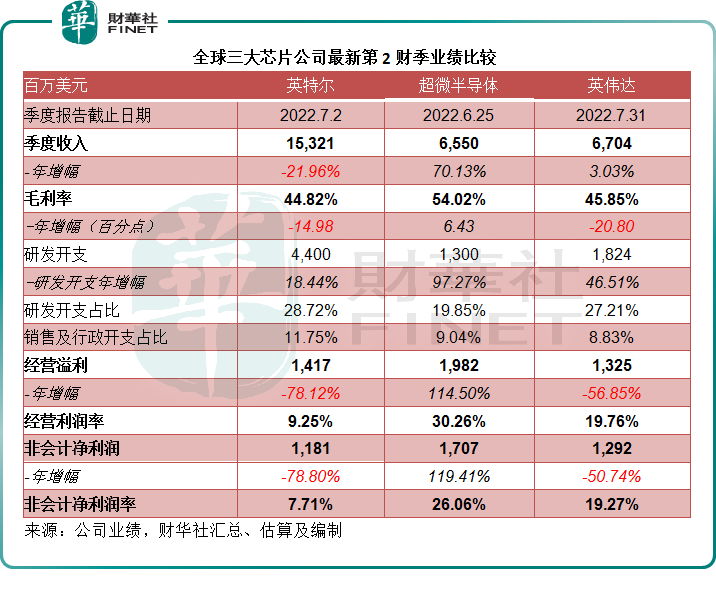

三大芯片股最新一季業績比較

英偉達欠佳的季度業績,固然有其自身的原因,但整體來看,行業需求減弱,似乎制約著中短期的前景展望,那麽同行英特爾和超微半導體表現又如何,是否也與英偉達一樣?

超微半導體截至2022年6月25日止的第2財季收入同比增長70.13%,或主要受新收購可編程邏輯完整解決方案供應商賽靈思(Xilinx)的新貢獻帶動。

與英偉達遊戲業務收入下降33%以上至20.42億美元不同,超微半導體第2財季遊戲業務收入同比增長31.88%,至16.55億美元,佔其總收入的25.27%,而遊戲業務佔英偉達季度收入的30.46%。

對於前景,超微要比英偉達樂觀,該公司預計,其第3財季收入將達到67億美元(上下偏差大約2億美元),較去年增長大約55%,遠超英偉達表現,主要受數據中心和内嵌業務分部增長帶動。

超微半導體還預計,其非會計毛利率約為54%。

全年來看,該公司預計其收入約為263億美元(3億美元),同比增長約60%,主要受數據中心和内嵌業務收入帶動,預計其2022財年的非會計毛利率為54%。

再來看英特爾,英特爾的季度業績表現是三大芯片公司中的最差,季度收入同比下降21.96%,至153.21億美元,該公司認為,經濟活動「陡然」下滑是最大的原因,但同時該公司也承認其運營存在問題,應該與客戶緊密聯系,以應對業務環境的變化。

英特爾的第2財季非會計準則毛利率按年下滑14.98個百分點,至44.82%,經營利潤率更跌至9.25%。該公司指出,經營溢利顯著下降,主要因為市場環境不佳,影響到客戶計算、數據中心和AI業務收入,導致整體收入下降,這些業務一直是英特爾利潤率具有優勢的業務部門。

前景方面,英特爾預計,其第3財季收入或介於150-160億美元之間,毛利率為43.2%,非會計毛利率為46.5%,稍微優於第2財季。

總結

面對行業逆風,英特爾顯得更為脆弱,超微半導體則得益於新收購的賽靈思,而實現強勁的增長,所以,英偉達的季度業績表現欠佳,或與整體大環境的走勢相符。

值得注意的是,從上表可以看出,三大芯片公司在研發方面依然不懈投入,其中英偉達的研發開支佔收入比重與英特爾相當,可見在技術上,誰都不想落後。

最近的芯片補貼,對它們或許是利好,但是筆者認為,潛在的負面影響也不容忽視。

這兩年來,芯片需求強勁,根本原因在於供應鏈短缺,而全球高端電子消費品(包括平板電腦和智能手機)等出現了強勁的需求增長,供應與需求之間的差距擴大,讓芯片(尤其高端芯片)有了較大的增長空間。

但是,這幾個季度,消費電子產品的全球需求開始顯現疲態。

國際數據資訊(IDC)的研究結果顯示,2022年第2季全球智能手機出貨量按年下滑8.7%,至2.86 億台,比預期低了3.5%,這是連續第四季下降。此外,其另一份報告亦顯示,第2季全球個人電腦出貨量也按年下滑15.3%,這是連續第二個季度下降。

對高端芯片的需求或難以維持於之前的高位水平,同時隨著供應鏈問題的緩解,芯片供應過剩的問題或突顯出來,在此情況下,美大力發展高端設計和高端產能,替代和帶動高端供應,但市場是否有這樣的需求承接力卻值得懷疑,如此看來,即使有補貼,這些大型芯片股的短期前景或也不太樂觀。

三大芯片股今年以來累計下跌逾35%或許正說明問題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享