一、要聞速遞

1.建信基金經理吳尚偉離任

建信豐裕多策略靈活配置混合型證券投資基金(LOF)發佈基金經理變更公告,原基金經理吳尚偉以“個人申請離職”方式離任,新任基金經理為何珅華,任職日期為10月20日。公開信息顯示,吳尚偉近期卸任的8只基金的前三大重倉股均為:貴州茅台、五糧液和青島啤酒。

2.鄧曉峰旗下4只基金現身科思股份

科思股份晚間披露的三季報信息顯示,上海高毅資産旗下的四只基金——高毅曉峰2號致信基金、高毅曉峰鴻遠信託計劃、曉峰1號睿遠基金、銳進43期高毅曉峰投資信託計劃齊齊新進前十大流通股東,分別以持105萬股(2.71%)、84.81萬股(2.18%)、34.78萬股(0.9%)和30萬股(0.77%),列科思股份第三、四、八、十大流通股東。鄧曉峰管理的四只基金和信託計劃,合計持股254.59萬股,持股佔比6.56%,已過5%舉牌綫。

3.中基協:9月底私募基金管理規模19.18萬億元

數據顯示,截至2021年9月末,存續私募基金管理人24512家,較上月增加108家,環比增長0.44%;管理基金數量117484只,較上月增加3123只,環比增長2.73%;管理基金規模19.18萬億元,較上月增加1329.89億元,環比增長0.70%。

4.去年公募冠軍業績繼續飙

背負著“冠軍魔咒”和規模增長的雙重壓力,去年的公募冠軍趙詣管理的産品業績於近期再創新高。數據顯示,截至10月22日,農銀新能源主題基金年初以來漲幅為58.82%,農銀海棠三年定開混合漲幅47.05%,農銀研究精選上漲44.46%,農銀工業4.0也取得42.78%的投資收益。

5.馮柳超百億持倉曝光

作為私募界頗具知名度的基金經理,高毅資産馮柳的調倉動作備受關注。截至三季度末,馮柳管理的高毅鄰山1號遠望基金持有海康威視2.15億股,佔公司流通股的2.64%,位列第四大流通股東,期末持股市值達118.25億元。相比於今年二季度末,馮柳的持股數量不變。

除了堅守海康威視,馮柳三季度新進了華貿物流,減持了西部超導。

6.153只新基金整裝待發

盡管權益市場持續震蕩,但新基金發行熱度不減。數據統計顯示,截至10月21日,10月以來已有73家基金公司推出新基金,發行數量達153只。其中,匯添富基金推出了10只新基金,天弘基金、廣發基金、易方達基金均推出7只新基金,招商基金、富國基金等公司也推出了多只新基金。

業内人士認為,A股市場持續震蕩調整,整體估值已回到較為合理的位置。對於新基金來說,當前是進場買入的好時機,即便市場延續波動,越跌越買仍是不錯的策略。

7.短債基金迎來密集佈局

截至10月23日,今年以來新成立中短債基金35只,發行總規模146.71億元,正在發行的有創金合信恒寧30天滾動持有、平安元鑫120天滾動持有、招商穩福短債14天滾動持有等4只短債基金。此外,還有26只基金排隊候批,16只基金“批而未發”,今年共有81只短債基金密集申報和面市。

二、基金視點

1. 中金公司:A股上遊壓力緩解利多中下遊

中金公司策略研究報告稱,近期政策層面邊際變化繼續趨向積極,如針對大宗商品漲價問題,打擊煤炭期貨炒作和推動優質煤炭産能釋放等保供順價的應對政策升級,國内大宗商品期貨價格回調,預計未來面臨的上遊價格壓力可能會繼續緩解;另一方面,監管當局針對房地産的表態也部分緩解了市場對於信用風險蔓延和房地産行業下滑對經濟可能造成過度拖累的擔憂。上遊價格調整有利於中下遊板塊;中期來看,偏成長的風格中期可能仍是重要的方向,前期預期較為悲觀且跌幅較大的消費可能在逐步進入調整尾聲,建議自下而上擇股逐步佈局。

2.興業證券:主綫回歸成長,科技科創再起

興業證券表示,“類滯脹”擔憂已在逐步緩解,四季度投資時鐘將轉向“衰退”。主綫也將回歸高景氣、高成長方向,科技科創將吹響反攻號角。主綫回歸成長,科技科創將吹響反攻號角。1)隨著投資時鐘向“衰退”轉變,主攻方向將回歸高景氣、高增長的科創、科技。衰退周期下,貨幣端仍將維持寬松。但除非經濟出現係統性風險,地産、基建大概率不會係統性信用擴張。在“寬貨幣、穩信用”環境下,歷史復盤表明最好的風格是成長,其次是消費。因此,高景氣、高增速的板塊將再次成為市場主綫,而科創、科技正是其中代表。2)盡管近期中美出現緩和,但中長期大國博弈的基調不會改變。而以科創、軍工、新能源、半導體為代表的“硬科技”板塊最能順應當前中美博弈、迫切提升科技競爭力、擺脫“卡脖子”困境的時代大背景,將是最鮮明的時代主綫。科創也或將類似13-15年的創業板,走出獨立的結構牛行情。3)伴隨市場對“滯脹”的預期偏差逐漸修正,投資時鐘轉向“衰退”,科創將吹響反攻號角,當前仍是佈局時點。

3.廣發證券:維持A股係統性風險較低的判斷,繼續配置“低估值+X”

廣發證券表示,維持A股係統性風險較低的判斷,繼續配置“低估值+X”。不同於典型的“滯脹”股債雙殺,供給收縮“類滯脹”時期,業績相對穩健的消費和潛在“穩增長”政策受益的部分低估值板塊領漲。建議配置“低估值+X”品種:(1)新老基建穩增長(水泥/儲能/風電);(2)估值合理、經濟下行期的相對盈利韌性、疊加消費端擴内需政策的預期(汽車、新能源汽車);(3)特效藥研發提速推動“出行鏈”修復(旅遊/酒店)。

4.中信證券:低位價值的趨勢性行情開始確立

中信證券表示,近期對國内通脹壓力和地産風險的悲觀預期正在被修正,宏觀流動性邊際上有所寬松,市場層面機構資金恢復淨流入,“短錢”定價格局正向機構定價格局轉換,低位價值是配置首選,趨勢性行情開始確立。首先,更堅決的保供穩價舉措開始抑制商品漲價趨勢,明年一季度大概率是現貨價格的拐點,漲價預期的拐點將在四季度形成;局部地産信用風險可控,房産稅試點落地後穩剛需政策打開空間。其次,央行淨投放對沖了潛在缺口,宏觀流動性繼續保持合理充裕,公募存量贖回率明顯降低,新發維持穩定,配置型外資加速流入,交易型外資活躍度回暖。最後,“短錢”退潮後市場成交金額迅速回落,長綫資金加速流入互聯互通A50樣本。

5.國君策略:風格切換 從周期轉向消費

站在風格切換的起點,消費正處極佳的佈局窗口。從大類行業風格來看,隨著政策糾偏的強化、商品供需缺口的收斂以及周期股和期貨價格的背離,本輪周期板塊普漲行情將進入尾聲,而消費板塊則進入最佳的佈局窗口。9月盡管汽車消費受缺芯影響增速再降,但隨著疫情影響邊際減弱商品和餐飲全面恢復,社零同比增長4.4%較8月明顯修復,往後看四季度將是消費復蘇的重要窗口期。中微觀視角下亦能觀察到消費板塊預期改善的諸多信號,一方面當前部分行業周期性的預期發生扭轉,例如生豬行業6-8月能繁母豬存欄數據均環比下降,行業基本面預期走出底部,另一方面9月海天味業、安琪酵母的提價亦拉開了消費品提價的帷幕。

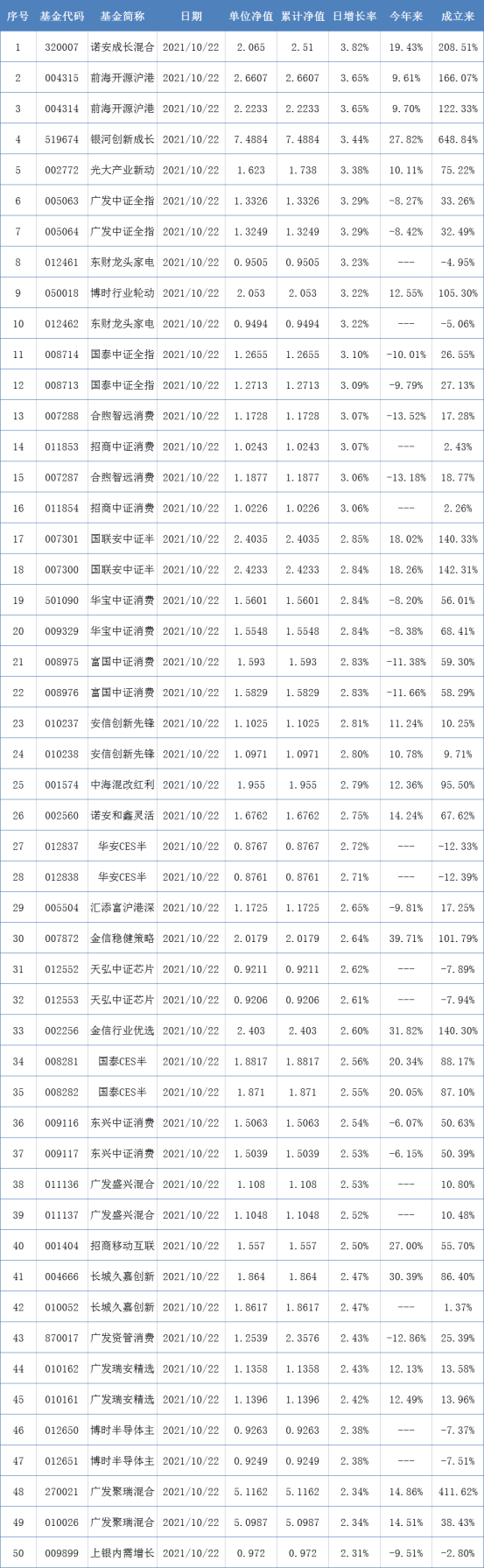

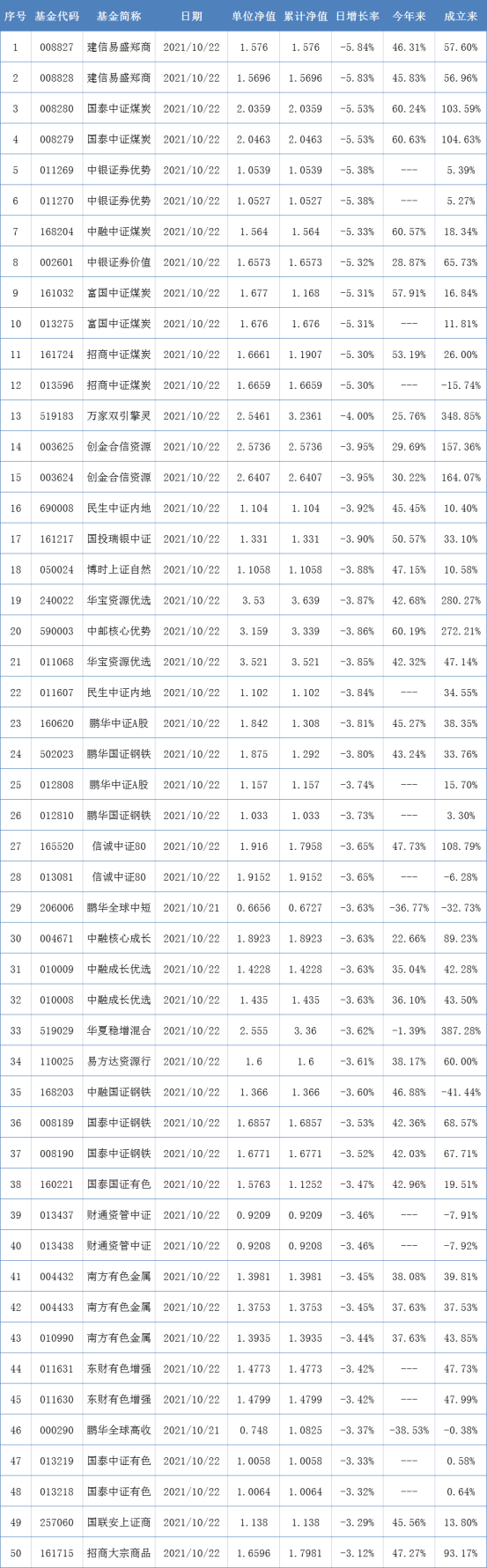

三、基金淨值

開放式基金淨值上漲TOP50:

開放式基金淨值下跌TOP50:

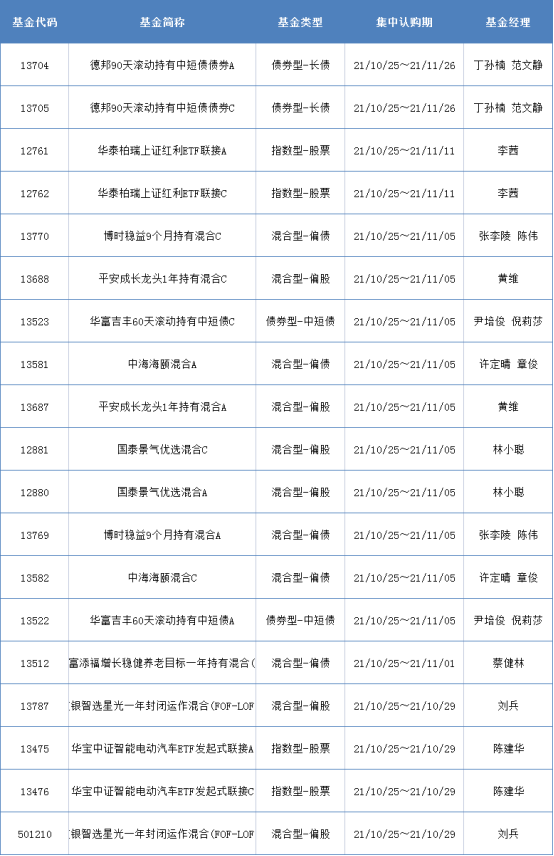

四、新發熱門基金

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享