我國股市的發展已到了三十而立的階段,在這30年時間里,我國證券發行制度一直執行的是嚴格的審核制。

今年,將是我國資本市場上從審核制轉向註冊制具有深遠意義的一年。在2019年6月,我國設立的科創板正式試點註冊制,為資本市場改革開辟了一條創新型的路徑,截至目前(5月28日),共有111間企業成功通過註冊制在科創板上市,實現融資夢想。

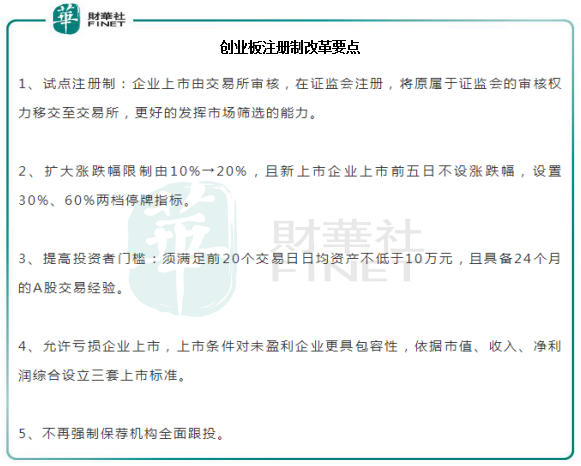

有了前人的探索,我國創業板對註冊制「躍躍欲試」。4月27日,《創業板改革並試點註冊制總體實施方案》審議通過,標志著創業板的註冊制時代已經到來。而在近日的兩會中,「改革創業板並試點註冊制」被寫入了今年政府工作報告。

深圳證券交易所理事長王建軍表示,目前,改革各項準備工作已基本就緒,交易所層面的業務規則已經上報,内部業務流程已經就緒,全市場技術準備即將完成,廉政建設同步推進。一位投行人士近日表示,「預計深交所下月就會開始受理創業板IPO申請材料。」

證券發行的註冊制和核準制區分在於審核機構是否對上市公司價值作出判斷,註冊制下證券發行審核機構只對註冊文件進行形式審查,不進行實質判斷,而且核準制不僅對内容的真實性進行判斷,還要對内容的投資價值作出判斷。

因此不難看出,註冊制的意義重大,可強化資本市場資源配置功能,為資本市場引入「活水」,充分發揮資本市場融資功能。

我國過去30年來實行的核準制存在審核程序復雜、門檻高等弊端,所以註冊制改革呼聲不斷。

早在2013年,十八大三中全會提出「推進股票發行註冊制改革,多渠道推動股票融資」。

2015年12月,《關於授權國務院在實施股票發行註冊制改革中調整適用有關規定的決定(草案)》獲審議通過,明確授權國務院可根據股票發行註冊制改革的要求,調整適用證券法關於股票核準制的規定,對註冊制改革的具體制度作出專門安排。

2018年11月5日,我國政府將在上海證券交易所設立科創板並試點註冊制。這是我國首次抛出設立「科創板」+試點「註冊制」的概念。

2018年12月,上交所完成設立科創板並試點註冊制的方案草案。

2019年3月,中國證監會副主席閻慶民指出,科創板推出後,會統籌推進創業板和新三板的改革。

2019年6月13日,科創板在上交所開市並首次實施註冊制,標志著我國證券市場開啓了全新的探索。

由此看來,自去年以來,我國在註冊制改革方面進程十分迅速。回首發行制度的演變,從最早的額度制,到核準制,再到目前的註冊制,資本市場改革的方向是不斷市場化,不斷凸顯價值投資的意義和理念。

我國科創板試點註冊制在提升服務科技創新企業能力、增強市場包容性、強化市場功能方面成效顯著,其特點是不限制首次公開募股的定價,允許企業採取雙重股權結構。

此次創業板註冊制改革與科創板大體一致,註冊程序分為交易所審核和證監會註冊兩個環節,通過問答的方式來督促企業提高信披質量。在註冊制審批流程、上市條件、市場化定價機制、創新的交易機制、加強監管、強化退市等方面,創業板大多都是借鑒科創板的成功經驗。在借鑒科創板改革經驗試點註冊制的同時,創業板推出了發行、信息披露、交易、退市等一系列基礎性制度改革,包括上市前五日不設漲跌幅、提高投資者門檻等。

目前正加速推進的創業板註冊制,與位於上交所的科創板註冊制探索,將形成錯位競爭和互補作用,擴大IPO的包容性和覆蓋面,增強服務新經濟的能力。雖然創業板試點註冊制大體與科創板一致,但服務新經濟方面有所不同,科創板面對的IPO申請企業更多的是科創領域,技術與制造業相融合;而創業板並沒有一個限制行業,主要服務成長型型、創新型企業,支持傳統產業與新技術、新產業、新業態、新模式深度融合,體現出與科創板的差異化發展。

在創業板推出註冊制後,上交所和深交所這兩家交易所為了爭奪潛在的上市資源及潛在投資者,將會在提升服務水平、降低交易費用等方面展開競爭,而這種良性競爭,將有利於提高我國交易所市場在全球市場的競爭力。

值得注意的是,當前加速推行創業板註冊制的過程中,正值新冠肺炎疫情衝擊我國經濟的背景下,我國中小科技型企業對資金的需求更加強烈。而作為中小企業融資主要渠道之一的創業板實施註冊制改革後,將有助於大幅緩解中小企業尤其是科技型中小企業的融資難現狀,從而助力實體經濟的發展,為穩經濟、促發展提供新動能。

此外,創業板註冊制執行,或會吸引大量中概股開啓回國之路。近期,新冠肺炎疫情衝擊全球經濟引發全球資本市場巨幅震蕩,加之中概股面臨信任危機,京東、網易、百度、攜程等中概股企業紛紛準備申請在第二地上市。按照深交所公開發佈的創業板改革並試點註冊制的相關規則,已盈利且具有一定規模的特殊股權結構企業、紅籌企業將被支持上市,且在創業板註冊制下,企業IPO審核週期最長不超過6個月,這對於擬回歸的中概股企業來說,回歸流程將縮短、效率大幅提高,IPO各項進度的可預期性提升。這意味著,創業板也將與中概股赴港交所上市一樣,成為中概股回歸的重要場所。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享