2019 年 10 月,馬上消費金融旗下的安逸花 APP 上線新産品 " 迤逦會員

",為會員用戶提供利息減免、購物折扣、第三音視頻會員等一攬子服務。在此之前,招聯、海爾等消費金融公司,以及分期樂、桔子分期等其他非持牌機構已經推出各自的會員制産品,市場上的同類産品累計已達十款以上。"會員制 " 俨然成為近期消費金融機構紛紛布局的新熱點,其背後邏輯究竟為何呢?

會員制是指由特定企業組織發起,並在該組織管理運作下,吸引用戶自願加入、成為會員,並為其提供區別于一般用戶、具有更高價值感知利益包的制度安排。在早期,會員制多數以實體會員卡形式出現,用以識別用戶身份,便于企業組織及其一線員工為會員用戶提供價格優惠和其他優質服務。在引入電子化手段後,會員更多地用戶關系管理體系聯系在一起,綁定了積分、卡券等更多附加價值。到今天,會員制已不再依賴于卡介質存在,但其通過提供差異化待遇來提升用戶忠誠度和活躍度、引導長期價值實現的業務實質並未發生根本改變。

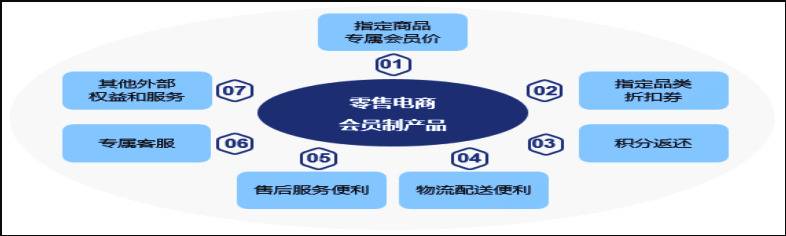

圖 1:零售電商會員制産品示意

資料來源:網絡公開信息,京東數字科技研究院整理

在全球範圍内,會員制度最早廣泛應用于零售消費行業,並湧現出包括亞馬遜

Prime 會員、Costco

會員、山姆會員店等在内的諸多典型實踐案例。在中國,以京東、唯品會等為代表的電商企業亦紛紛推出自身會員體系,希望以會員制為契機,面向忠誠、價值用戶創造更全面、更便捷、更精品化的購物和服務體驗,實現從單次、單項産品交易向長期、全面服務交易的模式轉變。以京東

PLUS 為例,PLUS

會員可以享受每月送優惠券和免運費券、會員價商品、購物返京豆、專屬購物節等一攬子會員權益,與京東體系建立密切聯系,在購買會員身份後,還能持續性地帶動消費活躍,有利于商城整體及相關品類、單品促銷。

圖 2:國内主要電商推出會員制情況概覽

資料來源:網絡公開信息,京東數字科技研究院整理

近年來,會員制模式逐漸拓展至消費金融領域。除支持用戶購買不同等級、不同期限的會員權益外,招聯消費、海爾消費等部分機構還允許用戶以注冊形式成為會員,並通過辦理消金業務、完成任務等行為積攢分值,提升會員等級。在注冊制條件下,會員體系主要起到激勵用戶成長、促動用戶活躍等作用;而在付費制的條件下,消費金融機構在獲取會員費收入、擴大收入來源的同時,還可以加大社交娛樂、音視頻等外部場景連接,如馬上消費金融的會員權益中還包括騰訊視頻、喜馬拉雅等聯合會員的特權,海爾消費金融則提供包括看電影、外賣、口腔護理等優惠等,這均有利于擴大用戶觸點,延長用戶生命周期,促動二次營銷、交叉銷售,引導複購、複投,從而更好地挖掘流量轉化與變現機會。

表 1:部分消費金融會員制産品對比

資料來源:網絡公開信息,京東數字科技研究院整理

消金機構推出會員制,首先源自于其降低消費用戶價格敏感的内生需要。與消費行業一脈相承,消費金融完全依托購物場景,其用戶也是對商品價格、借款利率高度敏感的人群。消金産品在期限、計息方式、借款與還款方式等要素上的同質化程度較高,同業競爭極易導向價格比拼。因此探索會員制,通過將産品、服務打包化,可以弱化在單品比價中的某些弱項,增強綜合性競爭優勢。以較早啓動會員制的招聯消費為例,通過不斷推出購物立減券、滿減券及其他還款抵扣券,改變用戶對購物和借款行為真實成本、現金價值的感知,實際將借款利率維持在較高水平,形成高價值用戶、高收入業務間的正反饋、正循環,這一模式已得到更多同業機構的關注和重視。

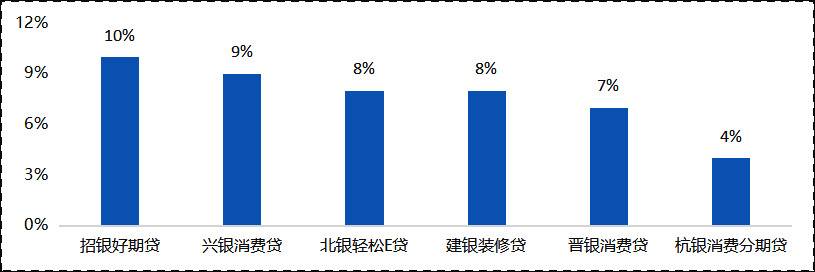

圖 3:2019 年部分銀行系消費金融機構産品定價

數據來源:相關機構官網,京東數字科技研究院整理

消金機構擁抱會員制,亦是行業寒潮吹襲下的突圍之舉。全國個人消費金融貸款余額的同比增速在

2017 年 Q3 達到 38% 的頂峰後一路下滑,進入 2019 年後已降至不足

20%。線上新用戶增長衰竭、存量用戶的忠誠度與活躍度下降、傳統業務模式和收入模式受到重大挑戰,都在刺激消金機構 " 另辟蹊徑",更加注重挖掘原有存量用戶、特別是其中高潛用戶的綜合價值,提升自身收入來源的多元化與可持續性。

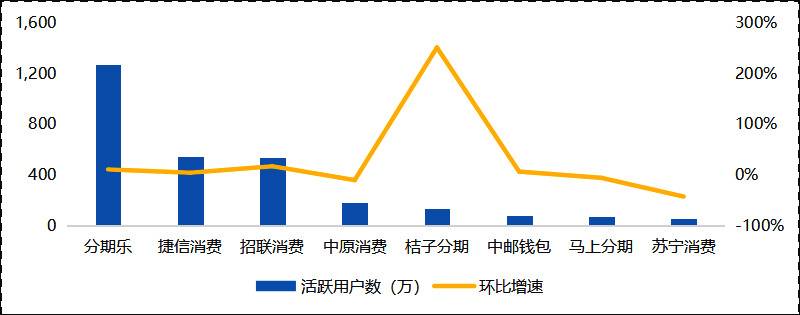

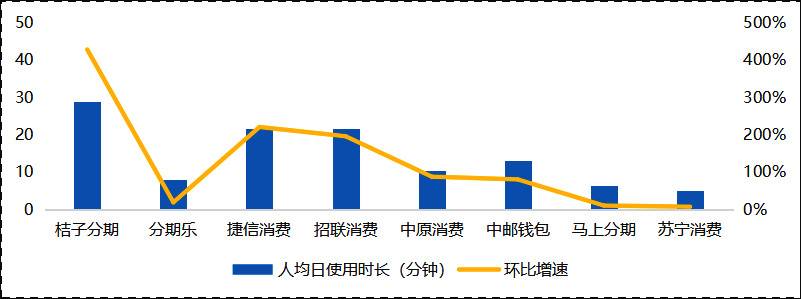

用戶增長見頂是 2019年表現最突出的不利因素。從 2019年上半年的情況看,除桔子分期、招聯消費等少數機構外,多數消金機構的用戶增長放緩,其中中原消費等活躍用戶數環比負增長,蘇甯消費環比增長甚至達到

-42%。考慮到每年三季度是消金行業用戶增長淡季,後續用戶增長數據仍不樂觀。

圖 4:2019 年上半年部分消金機構用戶增長情況

數據來源:相關機構 2019 年半年報,京東數字科技研究院整理

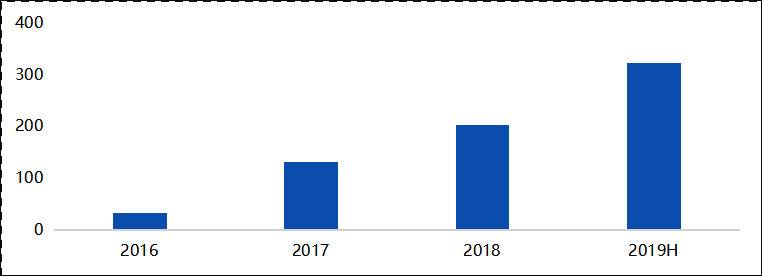

與此伴生的是行業獲客成本快速上升。以玖富金融公開披露的數據為例,其借款用戶的新獲客成為在

2016 年時僅為 33 元,2018 年則上升至 204 元,2019 年進一步升至 300 元以上,為三年前的 10倍。在經濟下行、不良資産增加的整體環境下,借款用戶平均收入貢獻不可能大幅上升,獲客成本陡增將直接侵蝕消金機構的經營利潤,倒逼相關主體 "

求新謀變 "。

圖 5:玖富金融借款用戶獲客成本(元)

數據來源:玖富年報、半年報(2016-2019),京東數字科技研究院整理

數據顯示,先行布局會員制的消金機構已經初步

" 嘗到甜頭 "。在用戶增長減緩的大背景下,推出會員制的頭部消費金融機構普遍表現較好。2019年上半年,桔子分期、招聯消費的新用戶增長環比增速達到

18%、251%,位居行業前列。同期的存量用戶活躍度可從另一側面折射行業現狀,已嘗試會員制的桔子分期、招聯金融等 " 用戶日使用時長 "

數據亦處于行業内的較好水平,而新用戶增長較差的蘇甯消費等機構在該項指標上亦表現不佳。

圖 6:2019 年上半年部分消金機構用戶使用時長情況

數據來源:相關機構2019年半年報,京東數字科技研究院整理

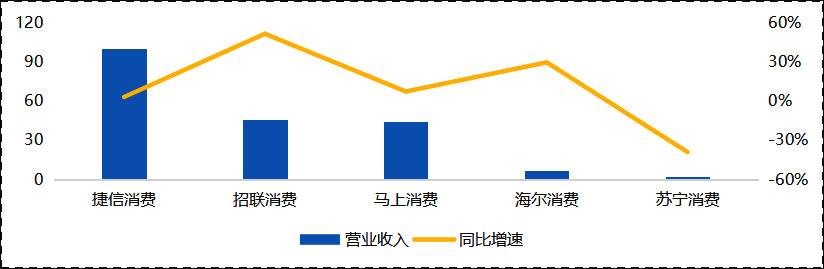

在定價及收入方面,借力會員制改變用戶的價格預期、利率敏感度的策略同樣有效。以招聯消費為例,其在可比的銀行系消金機構中,借款利率保持在

8% 以上,明顯高于 8% 以下平均水平,這也為推動整體營收增長奠下良好基礎。2019年上半年,率先嘗試會員制的招聯消費、海爾消費等機構均延續了 30% 以上的營收增速,蘇甯消費同樣敬陪末座。

圖 7:2019 年上半年部分消金機構營收增長情況

數據來源:相關機構2019年半年報,京東數字科技研究院整理

這一系列的數據反差,映射出會員制在促成流量轉化、引導流量變現方面的顯著作用。采用會員制的頭部消費金融機構普遍受惠,特別是在用戶增長、營業收入等指標上得到充分展示,將對其他機構産生一定的示範效應。不排除在馬上消費之後,還有更多消費金融機構加入到推出會員制管理的行列中來。

從國際領先實踐和國内零售行業的相關經驗看,消費金融機構如要做好會員制,還要從長計議,注重解決至少三方面問題:

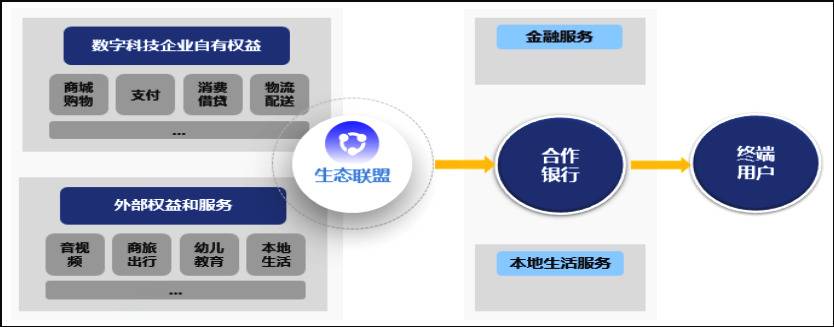

第一,是會員權益豐富化的問題。用戶在成為會員,特別是預付會員費用之後,能否持續享受到與其預期一致的權益和服務,將會直接影響到存量會員的粘性、活性及潛在會員用戶的購買意願,甚至引發社會公衆對企業變相收費、變相加價等質疑。在線上比價網站、小程序等層出不窮的今天,在封閉環境下自建會員體系將極大地失去用戶吸引力,只有充分接入外部場景,共建開放生態,發揮集中采購和資源互換優勢,激發網絡協同效應,提升供給側的豐富程度、整合能力和需求側的需求洞察、精准服務能力,增強用戶的新鮮感、獲得感,才能引導會員穩定成長,挖掘更多價值貢獻。

圖 8:生態聯盟權益示意

資料來源:京東數字科技研究院整理

第二,是會員經營長期化的問題。會員經營應當覆蓋會員成長的完整生命周期,而不是

" 一錘子買賣 ",不能 " 重獲客、輕運營 ",也不能 " 重銷售,輕經營

"。消費金融機構可以考慮的推動方向包括強化對會員的個體關懷、定期會員活動、互動遊戲等,持續培育和引導用戶行為路徑,增強用戶成長的榮譽感、歸屬感,激勵其分享傳播、社群裂變,促動會員生態加速孵化、會員體系正向循環。除與消金業務直接相關的産品和服務外,還應充分關注會員用戶在支付、現金管理、財富管理、保險保障等衍生需求,提供既

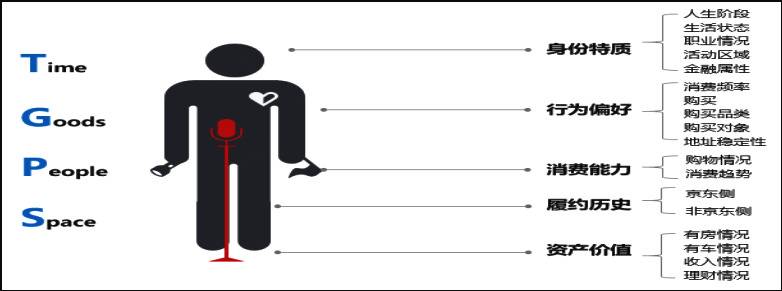

" 精 "(符合個性化、場景化要求)又 " 准 "(通過智能算法挖掘潛在需求)的綜合服務。

圖 9:精細化用戶洞察示意

資料來源:京東數字科技研究院整理

第三,是會員篩選精細化的問題。會員獲取和長期經營的前提是識別、篩選出對機構綜合價值較高的人群,並基于不同細分人群的特征、需求制定差異化的營銷和運營策略。即使在付費制條件下,也應注意屏蔽展示、排除營銷高欺詐風險、高信用風險、高聲譽風險、羊毛黨及其他低價值人群,避免因此類用戶占用更多權益和服務資源而擠出真正優質、高潛的用戶群體,造成會員的質量下降與品牌減值。對未能成功轉化的付費會員名單制營銷用戶,可考慮轉為普通注冊用戶,在自身持續成長、升級和帶動社交裂變過程中發揮更大價值。

綜上,會員制是消費金融機構從其他相關行業借鑒而來的有益實踐,對穩固存量用戶、吸引增量用戶、帶動線上行為活躍和拓寬收入來源等方面具有獨特作用。金融科技步入" 下半場 "後,跑馬圈地、粗放式爭奪流量的市場業態正在結束,通過整合供應鏈和提供增值服務、做好全生態精細化運營、深度挖掘重點客群的經營價值成為更核心的競爭能力,也是促動行業業績分化、特別是後發平台彎道超車的關鍵要素。消金平台能否找尋到更多以在線化、智能化和網絡化手段嵌入用戶行為和服務流程的更多機會,將成為考量會員制探索成敗的重要變量。

作者:金天 京東數科研究院産業金融中心高級研究員;李萌 京東數科研究院産業金融中心主任;本文僅代表作者個人觀點

版權聲明

本文來源億歐,經億歐授權發布,版權歸原作者所有。轉載或内容合作請點擊轉載說明,違規轉載法律必究。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享