三季度關於貴州茅台(600519-CN)的好消息「滿天飛」,中秋節放量、增加直營供給、經銷商提前打款等,再加上公司近一年有提價預期和放量預期,都促使市場對於這家公司的三季報及中期業績增長預期非常好,也使這家公司的股價在2019年10月15日收盤創出年内新高,市盈率(PE)高達38.62倍。

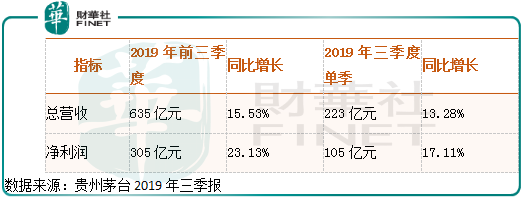

隨著2019年10月15日晚間,貴州茅台的三季報披露,情況似乎不像市場想的那樣樂觀。前三季度公司總營收635億元(人民幣,下同),同比增長15.53%,淨利潤305億元,同比增長23.13%;三季度單季實現總營收223億元,同比增長13.28%,淨利潤105億元,同比增長17.11%,毛利率為91.49%,環比下跌0.38個百分點。

很明顯不管是總營收還是淨利潤,環比數據均出現了下滑,說明三季度貴州茅台的銷售並不像市場預期的那麽樂觀。

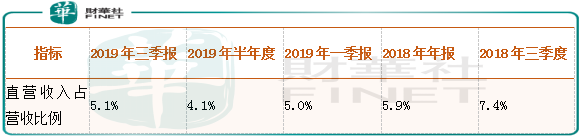

2019年三季報收入按銷售渠道劃分,直銷收入31.03億元,批發收入577.67億元,直營收入佔營業收入5.1%,2019年半年度直營收入佔營業收入4.1%,2018年三季度直營收入佔營業收入7.4%。從上面這組數據我們可以推測出,三季度單季公司直營收入較前兩個季度有所好轉,但是前三個季度直營收入同比還是出現了明顯下滑。三季度單季直營放量並不是特别明顯,低於市場預期。

三季度末貴州茅台預收款項為112.6億元,較2019年半年度的122.6億元,環比下降10個億,預收款這一塊給公司釋放了10個億收入,公司三季度真實的銷售數據比披露的要更難看,這一塊嚴重低於市場預期。這一塊下滑有兩個原因1.商超、電商不用提前打預收款2.公司今年總的量原本嚴重供不應求,沒必要收那麽多的應收款。

三季度單季貴州茅台稅金及附加32.08億元,佔營收14.96%,2018年三季度單季稅金及附加為32.16億元,佔營收17.66%,很明顯今年三季度公司的稅費佔比明顯下降了,這一塊給公司釋放了不少淨利潤。

對於這份貴州茅台的三季報整體感覺就是,公司自己在控制銷售的節奏,因為全年可銷售的量是固定的,加上去年四季度單季公司營收和淨利潤(2018年四季度單季淨利潤增長47.56%)基數比較高,所以,要給今年四季度留足夠的量,唯一令人不滿意的就是公司直營放量不及預期,且佔比總營收越來越少了。

只要貴州茅台終端價格不出現崩盤式下跌,未來兩年這家公司大概率繼續保持較高的增長,唯一擔憂的是,市面、渠道庫存了不少的茅台酒,存酒的大部分都是為了炒作酒價,在未來賣個高價格,所以,一旦終端市場價格向下,這部分人是有抛售需求的,但市面上到底有多少存庫,估計誰也說不清。

未來兩三年這家公司業績增長的保證主要有兩個,放量和提價。

首先來說提價,貴州茅台是白酒行業中唯一一家最應該提價而不提價的白酒公司,因為這家公司主力產品飛天茅台出廠價和終端銷售價差距約1500元,渠道經銷商賺得錢比公司還多,這種情況在全世界都是很少見的,另外,茅台上次提高出廠價是2017年底,2018年公司不提價,2019年提價概率不大,意味著未來一兩年這家公司有很強的提價需求。

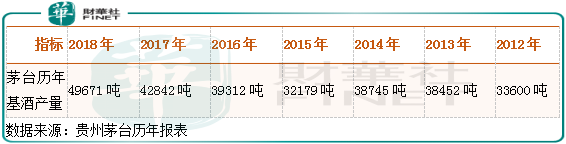

再來說放量,2018年四季度貴州茅台股價出現大幅下跌,有很大原因就是因為市場預期2019年貴州茅台沒有足夠的酒可以銷售,2018年公司茅台酒銷量為32463噸,而2011年至2018年茅台酒產能分别約為30000噸、33600噸、38400噸、38700噸、32200噸、39300噸、42800噸、49700噸,鑒於貴州茅台的生產到銷售需要4年至5年時間,所以,2019公司賣的酒是2015年的,加上勾兌中間還會有損耗,所以,2019年公司的產品就不夠賣,利潤上不去,但值得慶幸的是公司通過賣老酒加結構優化,使2019年淨利潤增長的還不錯。

到了2020年,公司賣的是2016年的酒,2016年公司茅台酒產能為39300噸,所以2020年公司量上不存在不夠賣的狀況,這也是保證公司未來一兩年業績增長的重要條件。

總體來看,三季報茅台的業績增速有所放緩,低於市場預期,但長期看這家公司的增長潛力依然十足。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享