前言:帶量採購可以簡單理解為國家的大型團購。明確採購量,價低者中標,帶量採購通過仿製藥藥企之間的市場化競爭,以價換量。降低採購藥品的價格,是我國多年來在藥品採購上一直爭取達到的目標。

2018年11月,國家藥品集中採購試點方案的出台,標志著帶量採購正式上線。試點方案支出,以試點地區所有公立醫院年度用藥總量的60%-70%,交換通過一致性評價產品及原研產品的最低報價。

有業内人士指出,以北京、天津、上海、重慶4個直轄市,以及沈陽、大連、廈門、廣州、深圳、成都、西安等7個省級城市的全部公立醫療機構為帶量採購的試點,其藥品消費總額僅佔全國的15%,尚不足造成較大影響。

不過,該試點方案恰恰表明了醫保局採購的基本邏輯:假若不區分質量層次,讓跨國企業和國内企業同款試點藥物直接同台競價,並從一開始就承諾,將來試點城市公立醫院六成60%左右的藥品需求量都要交給中標企業來供應。一旦兌現,幾乎就能保證中標企業的藥品質量的水平,同時將區域市場主導權直接交給它們,這些都將能逐步掃清「低報價、故意斷供」等擾亂市場的行為,同時也會改變過去集採「招而不採」的局面。

但時間和市場雙雙證明了該份試點方案仍有可以改善的空間。藥品對病患是剛需中的剛需,試點覆蓋的品種夠不夠?實行帶量採購之後,如何讓中標的低價藥在市場上及時、充分地供應?它對醫藥行業亂象藥價虛高的局面是否影響深遠?

從短短的大半年時間來看,以價換量、量價掛鈎的思路實際上是在激勵仿製藥企業加大價格競爭。從原定的採購形式來看,獨家入圍的品種和兩家入圍品種(其中一家為原研)競爭格局都比較好,降價壓力都相對不大;但假若入圍的品種是三家及以上,那麽降價壓力則主要來自已入圍品種價格體係内最低定價的入圍廠家。

如果僅僅是試點的15%的份額,那麽份額較大的仿製藥藥企為了維護全國價格體係,可能會選擇棄標立場;但如果是全國聯動,那麽仿製藥企業就必然會寸土必爭。所以「4+7」擴面靴子落地,仿製藥企業面臨的將是全國範圍内量價齊跌,生存空間壓縮程度更甚於「4+7」試點。

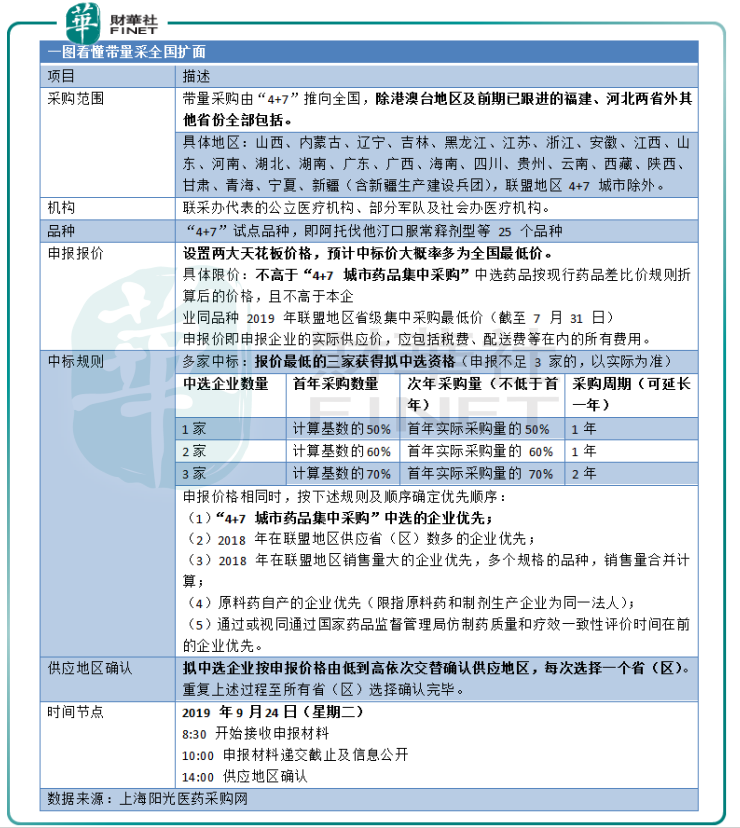

針對試點方案存在的不足,9月1日,上海陽光醫藥網公佈《聯盟地區藥品集中採購文件》,「4+7」擴面正式啓動。本次啓動的文件在「4+7」試點的主體框架下新增加「多家中標」、「兩大報價天花板」等新規,擴面採購從採購範圍、中標規則、報價上線、時間節點和採購週期多方面做了細化。

首先是集採聯盟地區的全面擴大。全國34個省級行政區域,除港澳台、4個直轄市(「4+7」試點城市)及前期主動跟進的福建和河北兩省以外,其它所有省級行政區域全部納入範圍;再者,本次帶量採購設置兩大天花板價格,即價格不高於「4+7」中選藥品按現行藥品差比價規則折算後的價格,且不高於本企業同品種在2019年7月31日前省級集中採購最低價。

另外再採購的時間節點較此前市場預期的時間略有提前;在採購週期上,文件指出,採購週期視實際情況可延長一年。這意味著帶量採購帶來的影響將會擴散並且延長。

而在受市場廣泛關注的中標規則上,規定採購報價最低的三家企業將獲得擬中選資格(申報不足3家的,以實際為準)。實際中選的1家/2家/3家,分别約定採購量為約定採購量計算基數的50%/60%/70%(申萬宏源研究中心),次年約定採購基數為首年實際採購量。

如果忽略藥企所在的地域優勢和本身的產能情況,在有三家及以上通過一致性評價的品種均中標,那麽這些藥企在挑選省份時均有限選擇量大的省份,根據上海陽光醫藥採購網的數據及資料,25個品種中有17個潛在三家中標的品種前三企業獲得市場份額分别是30%、22%、18%——前三名市場份額差别並不大,尤其是第二名和第三名。

也就是說,這次「4+7」擴面藥企中標的概率比較大,如果藥企不是盲目拼低價,降價的風險能在一定程度上得到緩解。

可以說,首年中標對藥企來講意義重大。同等情況下,「4+7」城市藥品集中採購中選的企業優先、2018年在聯盟地區銷售量大的企業優先,這些對申報企業資質的明確的要求都決定了未來每輪採購,首中標者一定有先天優勢。相比較之下,擁有「原料藥+製劑」一體化的藥企在成本端的控制上有先天優勢,更容易受到政策垂青。

另一方面,對競爭較為激烈的品種,「4+7」試點尚未中標的藥企仍可爭奪非試點區域;但若此次擴面仍未中標,在集採戰線拉長、範圍擴大的條件下,藥企就很可能面臨全國範圍内量價齊跌。除此以外,「4+7」帶量採購的藥品基本上都是通過一致性評價的門檻。沒中選的白白花費巨資通過一致性評價,未免打擊藥企參與一致性評價的積極性。

展望「4+7」政策的實施效果,醫藥行業競爭的要素將迎來重構。從準入門檻來看,原先的原研、首仿、國家重大專項將不再享受質量分層紅利。凡是仿製藥,統統都要通過一致性評價才會被認為是質量相同的標準藥品,才能競選帶量採購;帶量採購之後,由於藥品有了銷量的保證,藥企在營銷投入上將減少——側面刺激藥劑投身創新藥研發。

帶量採購下,標準化的藥品能夠快速放量,未來也將被更優質品種的藥品代替,單一品種的生命週期和紅利將被大大縮短,藥企要長期具備競爭力,必須持續推陳出新;在藥品持續受到後來質優者衝擊後,價格必將下行。原料藥成本低,經營效率高的藥企明顯更具優勢。

醫藥行業的發展是生產關係去適應生產力發展的内在需求,這是一個過程。醫藥改革從來就是一個多方協作,多方配合的動作,未來還會有醫保支付、藥物審批、醫療行為等多方政策上台。但是現在我們明顯看到,帶量採購的第一槍「4+7」擴面已經打響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享