SaaS(軟件即服務)在21世紀才開始興起,特徵是年輕、快。2018年,中國用戶運營SAAS行業規模為44億元(人民幣,下同),預計到2023年將突破419億元人民幣。

「快」是網絡時代的代名詞,與用時間打磨沉澱的實業不同,互聯網時代的變現模式是拉新-留存-活躍-變現,在高速發展的互聯網時代,「快」成了搶佔市場、決勝明天的利刃,而如何將這個變現週期縮短,成了企業進行戰略佈局的關鍵。

在線上,企業必須「盤活」存量用戶,降本增效,才能確保未來增長的可持續;在線下,傳統企業上下游銜接效率僵化,而工具類SaaS僅為企業提供單一業務功能的數字化改造,不能有效提升企業聯結用戶的效率。所以,不論是線上APP還是線下企業,都有必要建立數字化的用戶體系和推出一套具有品牌特色的用戶生命週期管理體系。

國內用戶運營SaaS和互動廣告兩大市場的龍頭企業——兌吧集團,通過幫助企業客戶解決新客獲取、老用戶留存以及流量變現的用戶生命全週期運營問題,取得了快速發展。日前刊登了上市聆訊資料集,招銀國際和滙豐為聯席保薦人,赴港IPO進入最後階段。

兌吧集團整體營收增長十分強勁。根據招股書顯示,受益於對中國用戶運營SaaS 平台服務及互動廣告服務的旺盛需求,公司收入從2016 年的人民幣5,113.8萬元大幅增至2018年的人民幣11.4億元,年複合增長率高達372%。

2014年才創立的兌吧,營業不到三年,經常性業務即實現盈利。2016年至2018年,其收入由5,113.8萬元,增至11.37億元,年複合增長率達到3.72倍。扣除股份支付、上市開支、公允值變動等一次性款項的影響,該公司於2017年即扭虧為盈,錄得經調整利潤1.19億元,2018年經調整利潤更較2017年大幅增長72.9%,至2.05億元。

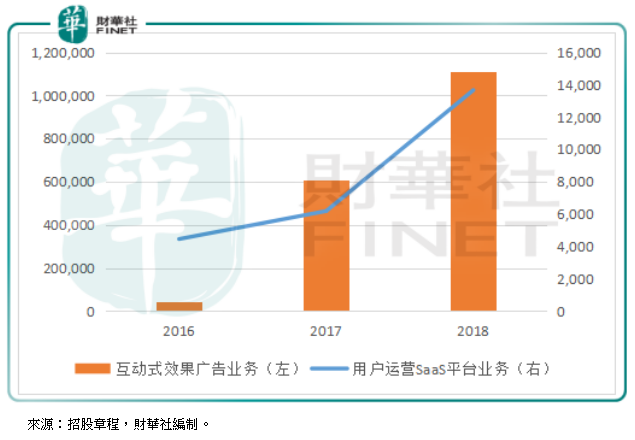

其中,兌吧的核心業務之一用戶運營SaaS平台業務,2018年貢獻的收入由2016年的445.6萬元人民幣(人民幣),大幅提高至1366萬元,年複合增長率達到75.1%。

另一核心業務互動廣告的收入由2016年的4,668萬元,大幅增長至2018年的11.1億元,年複合增長率為3.9倍。

用戶運營SaaS和互動廣告兩大核心業務,是保障兌吧業績高速增長的兩架馬車。經過這幾年的強勁發展,兌吧如今已在兩大市場內居於領先地位。

兌吧於2014年7月推出用戶運營SaaS平台,幫助企業通過其有趣且具參與性的用戶運營工具(包括積分運營工具、活動配置工具及簽到運營工具)吸引及留存線上用戶,這些工具可刺激移動App用戶活躍度及花費更多時間在使用移動App上。

截至2018年12月31日,已接入兌吧用戶運營SaaS平台的移動App數目超過了1.4萬個,覆蓋在線企業移動App用戶數目超過13億,居於市場首位。2018年12月中國日活躍用戶排名前100名的移動App中,有53%的移動App使用兌吧的用戶運營SaaS平台。目前,兌吧已經將用戶運營SaaS平台擴展至服務線下企業,截至2018年末,其提供過服務的企業數已達101家。

例如,在兌吧與海底撈的合作中,用戶運營SaaS全方位覆蓋了用戶到店、排隊等位、消費、離店等場景,通過數據沉澱逐步勾勒出清晰的用戶喜好偏向,構築用戶畫像,最終反哺線下形成千人千面的服務,形成預估消費趨勢,激活新的需求。

最初,兌吧的用戶運營SaaS平台以免費模式推出,以擴大客戶群。兌吧有別於傳統SaaS承載單一功能的軟件形式,以企業運營合夥人的身份,成為企業產業鏈優化升級過程中的堅實基礎,奠定了收費基礎。兌吧於2018年4月開始就用戶運營SaaS解決方案的若干客戶進行試點收費,截至2018年12月31日,共有373名付費客戶使用其付費服務,包括272名App開發者(即線上企業)及101家線下企業,而該公司2018年從這項業務錄得的收入已達到840萬元。

根據艾瑞諮詢的數據,國內在線企業用戶運營SaaS的滲透率由2013年的0.1%增長至2018年的1.1%,預計至2023年將達到18.7%的水平,而線下企業用戶運營SaaS的滲透率由2013年的0.3%,提高至2018年的3.4%,預計至2023年將達到19.3%的水平。作為國內率先開啟用戶運營SaaS藍海的服務商,兌吧以創新的模式及戰略性的佈局,無疑將可受益於行業的高速增長。由此可見,這項業務的收入增長潛力巨大。

再來看兌吧的另一架馬車——互動廣告。互動廣告業務是兌吧最主要的收入來源。兌吧通過用戶運營SaaS平台業務累積的不同經營場景下對移動App用戶行為的理解,以有趣又好玩的互動活動吸引用戶,從而將其引導至廣告主指定的移動互聯網頁面。

艾瑞諮詢的數據顯示,按2018年收入計,兌吧在中國移動互動廣告市場佔51.7%的份額,居行業首位。截至2018年12月31日,兌吧在4,065個內容分發渠道(主要包括移動App)上投放互動廣告,於2018年,其互動廣告業務服務的終端廣告主(通過廣告代理商客戶或直接客戶)為2,938名,月活躍用戶數為2.85億人,日活躍用戶數為2,050萬人,廣告頁面瀏覽數為145.24億次。

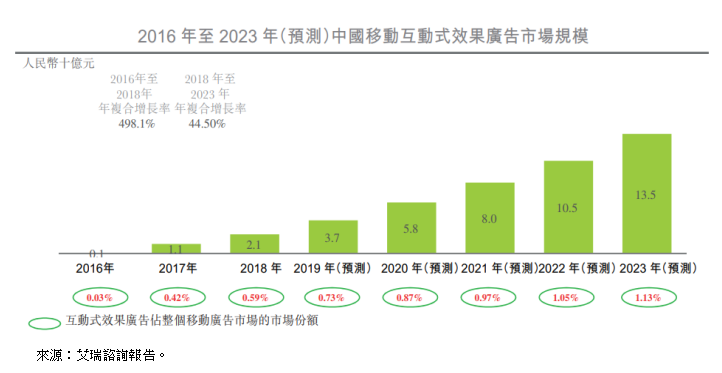

根據艾瑞諮詢的預測,自2018年至2020年,互動廣告有望在移動App的新聞、社交、視頻及電子商務領域得到普及,預期會帶來下一階段的大幅增長。展望2018年至2023年,中國移動互動廣告市場規模將由21億元,增至135億元,年複合增長率為44.5%。

作為中國移動互動廣告市場收入排名領先的運營商,兌吧無疑將可受惠於這個領域下一階段的爆炸式增長。

雖然已經在兩個具備極大增長潛力的市場拿下了市佔率第一。但兌吧仍極具開拓精神。為提前佈局未來,及時把握機遇,保持已有的市場優勢,兌吧擬通過在港交所上市,籌資改進研發、銷售、運營功能,投資和收購與其業務及技術相關或互補的公司及企業,為發展鋪路。對於投資者來說,這個To B市場的雙龍頭企業不失為一個優秀標的,值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享