過去一段時間,市場最熱的資産幾乎都圍繞AI展開:芯片、算力、光模塊不斷創新高,但一個容易被忽視的事實是——科技需求正在開始向更上遊傳導。

無論是AI數據中心、液冷係統、電網升級,還是新能源車與機器人産業擴張,在其背後能夠深度受益於新質生産力需求增長的,是銅、鋁、稀土以及部分戰略小金屬品種。但相比已經完成估值擴張的科技板塊,有色板塊卻依然停留在「業績高速增長、估值相對低位」的階段。

這意味著,當前市場可能正在出現一個重要錯位:AI行情已經演繹到中下遊,而作為AI底層基建的有色板塊,補漲邏輯才剛剛開始。

降息預期改善,正在重新打開有色板塊估值空間

過去幾年,有色板塊經歷了典型的「商品強、權益弱」階段。銅、鋁等核心資源品價格已經逐步回到高位,但大量資源股尤其是成長型資源公司,依然停留在此前宏觀風險沖擊後的相對低位區域。

其核心原因,並非産業趨勢消失,而是市場此前一直在交易高油價與高利率帶來的宏觀壓制。尤其是在中東局勢反復階段,市場擔憂高油價與高利率會演變為滯脹甚至衰退風險,進而壓制工業需求與權益估值。

從近期美聯儲官員表態來看,整體政策口徑已從維持高利率更長時間,逐步轉向等待降息條件成熟。尤其是在油價回落預期出現後,市場已開始重新定價下半年的降息路徑。

對於銅、鋁等工業金屬而言,一旦油價穩定回落,不僅意味著全球制造業與工業需求環境改善,也意味著市場對於衰退與滯脹的擔憂下降。在這樣的環境下,工業金屬往往會同時受益於金融屬性與産業屬性的雙重改善。

業績高增但估值低位,有色板塊正在進入盈利兌現階段

當前有色金屬行業景氣度仍維持高位。從收入與利潤表現來看,2025年以來,有色行業營收與淨利潤增速持續改善,部分細分方向已經重新進入景氣擴張階段。

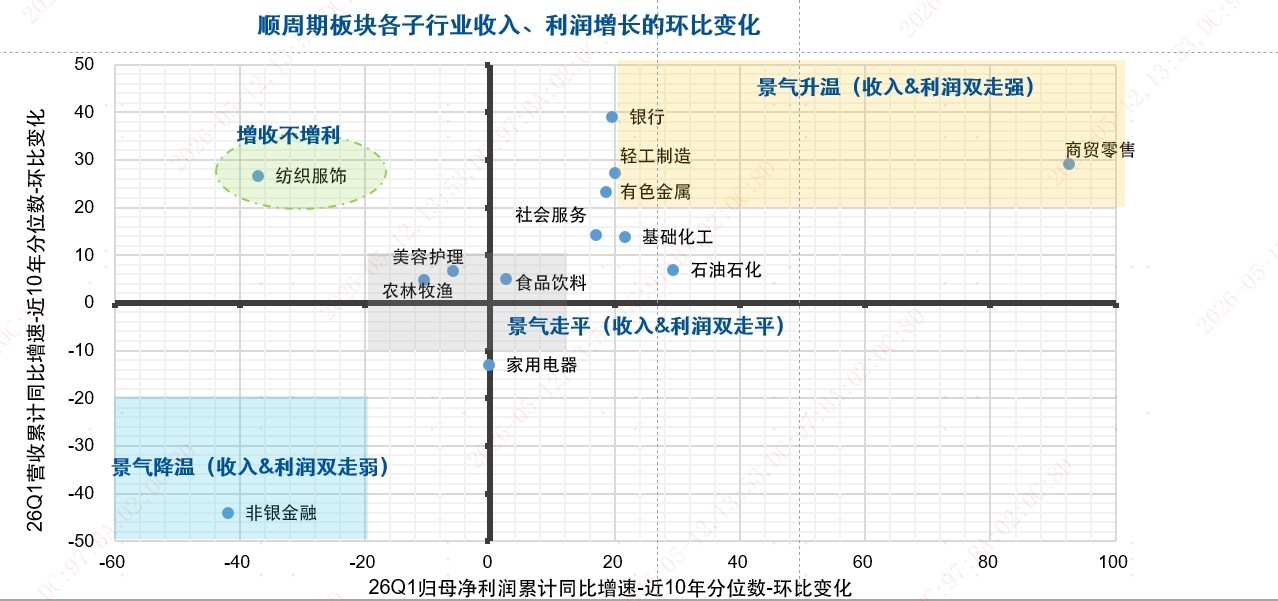

圖:2026 年一季度順周期板塊各子行業收入與利潤增速環比變化

數據來源:Wind,統計區間為 2026 年一季度。

從當前順周期板塊景氣分佈來看,有色金屬已經進入「收入與利潤雙增」區域,而絕對估值與相對估值水平,依然處於過去5年的相對低分位區間。相比部分科技成長方向已經完成較大幅度估值擴張,有色板塊仍處於「業績增長兌現、估值尚未充分修復」的階段。

圖:有色金屬營業收入累計同比增速

數據來源:Wind,統計區間為 2026 年一季度。

從收入端來看,當前有色行業營業收入增速重新進入上行階段,說明無論是工業金屬、戰略資源,還是部分小金屬方向,下遊需求整體仍具韌性。尤其在AI數據中心、新能源車、電網升級等需求持續擴張背景下,行業的需求增長態勢有望表現出較強的延續性。

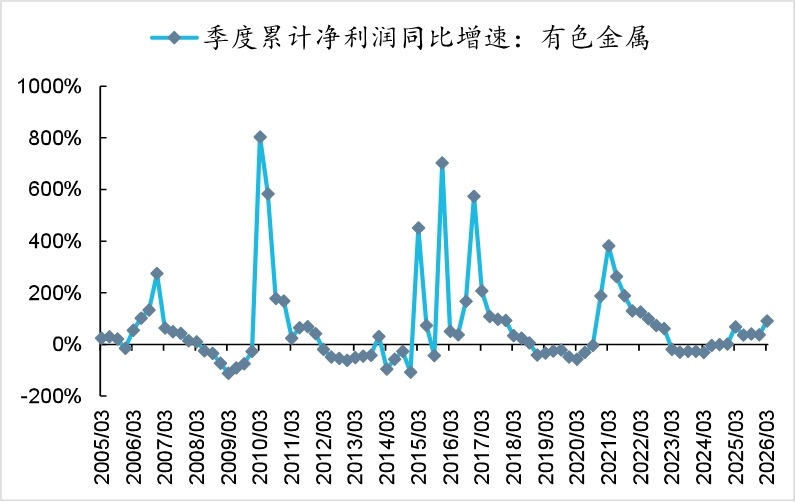

圖:有色金屬淨利潤累計同比增速

數據來源:Wind,統計區間為 2026 年一季度。

利潤端則體現出更明顯的彈性特徵。隨著銅、鋁等工業金屬價格維持高位,而部分資源品供給約束持續強化,行業盈利能力正在逐步改善。相比收入端,利潤增速往往對價格變化更敏感,也意味著資源板塊已經開始進入盈利兌現階段。

與此同時,結合歷史行情和行業趨勢,當估值處於相對低分位,且市場風險偏好改善時,有色板塊表現通常較為活躍。目前市場對有色的定價,正在逐步從傳統周期行業,向兼具資源約束與科技需求擴張特徵的戰略資産演化。

科技需求正在向更上遊傳導,有色是AI的基建

過去兩年,AI最先漲的是芯片、算力、光模塊,但真正變化更大的,可能是這些科技需求背後正在快速擴張的現實世界基礎設施。

一個容易被忽視的事實是:AI並不只是「代碼」與「模型」,它本質上是一個極度消耗電力、散熱、材料與制造能力的新工業體係。根據S&P預測,全球數據中心累計裝機容量有望從2022年的約100GW提升至2040年的約550GW。僅AI訓練與推理需求擴張,就正在持續推高服務器、電網、液冷係統及數據中心建設規模,而這些環節背後,最終消耗的依然是銅、鋁、稀土等工業金屬。

這也是為什麼,科技行情正在開始向更上遊傳導。銅作為導電性能最優的工業金屬,廣泛應用於數據中心、電力設備、連接器、散熱係統及新能源車;鋁則憑借輕量化與散熱優勢,持續滲透服務器機櫃、電網及電池結構件;稀土永磁則成為機器人、電機及高端制造的重要材料。AI看似是軟件革命,但其底層,本質上仍是一場圍繞能源、材料與制造能力展開的工業升級,而有色,正在成為AI時代真正的基礎設施。

與此同時,部分戰略小金屬的重要性也正在快速提升。例如鍺,已經被中國、美國、歐盟、日本、韓國等多個國家納入關鍵礦産體係。當前全球鍺供應高度集中,而新增産能釋放節奏緩慢;需求端則受光纖通信、光伏、半導體以及醫療晶體材料等方向帶動持續增長。尤其在AI高速通信與先進制程背景下,四氟化鍺、鍺烷等新需求開始出現,戰略小金屬長期價值也正在被市場重新認識。

當前有色金屬行情,是戰略價值重估、供給約束、新需求擴張三者共振下的係統性再定價。短期擾動不改中期主綫,波動反而或許能夠帶來有利的配置窗口。

對於佈局有色板塊的投資者,易方達相關指數産品提供高效工具:

有色ETF易方達(560470),以及易方達中證細分有色金屬産業主題 ETF 聯接A/C(026444/026445) 跟蹤中證細分有色金屬産業主題指數,指數覆蓋上中下遊全産業鏈,包括礦採、冶煉及加工企業,適合作為佈局板塊整體機會並捕捉中長期價值回歸的指數工具;

工業有色ETF易方達(159032):緊密跟蹤中證工業有色金屬主題指數,側重佈局銅(31%)、鋁(20%)等主流核心工業金屬標的,同時覆蓋稀土(15%)等戰略小金屬優質資産(數據截至2026年4月30日)。契合新能源叠代、電網基建擴容、AI 算力設施建設帶來的産業增量需求,可以作為佈局工業有色賽道景氣修復與價值重估機遇的便捷配置工具。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享