2026年,隨著大模型參數規模持續膨脹、智算中心集群化部署加速,數據中心用電量呈指數級攀升,電力成本在總運營支出中的比重持續走高。

2025年1-9月份,美國CSP互聯網廠資本開支不斷超出預期,同時不斷上修對2025年全年的資本開支預期。投入方向也從單純的AI服務器採購,擴展至光模塊升級(1.6T/3.2T)、液冷散熱係統、高速互聯網絡,以及配套電力設施。2026年,在應用端需求不斷釋放的背景下,北美算力需求依舊偏緊,資本開支預期保持樂觀。

值得注意的是,隨著單機櫃功率密度向100kW以上邁進,數據中心電力配套投資在總資本開支中的佔比已從過去的15%提升至25%以上,"算電協同"已成為資本開支規劃的核心約束條件與關鍵變量。

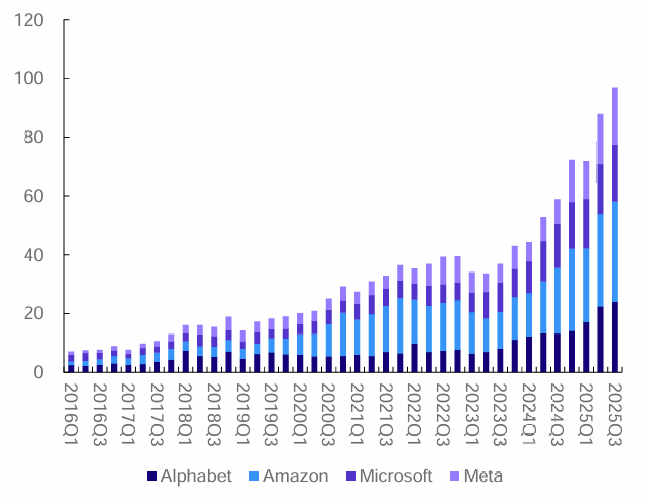

圖:美國互聯網大廠歷史各季度資本開支(十億美元)

數據來源:Alphabet、亞馬遜、微軟、Meta財報統計 以上個股僅為舉例,不代表任何具體的投資建議,投資需謹慎

數據趨勢:2025年前三季度,北美互聯網巨頭資本開支頻頻突破預期,並持續擡升全年投入預期

另一方面,傳統化石能源供電模式與全球碳中和目標背道而馳,AI産業的"高能耗原罪"正在遭遇ESG投資的道德折價。當算力擴張與能源約束、環境成本形成不可能三角,資本與政策的目光自然轉向那個既能解決電力缺口、又符合長期發展方向的選項——新能源。

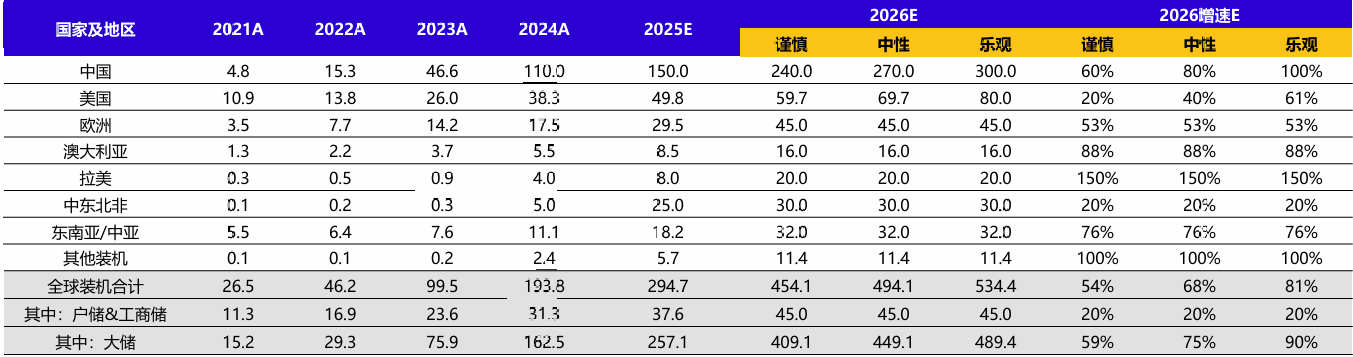

儲能:2026年全球儲能裝機增速有望上修至60-80%

儲能則是新能源崛起中最具爆發力的環節。隨著風電、光伏裝機佔比提升,電網波動性大幅增加,儲能已從"可選項"變為"必選項"。2024年以來,成本大幅下降、商業模式理順,全球步入光儲平價時代,海外發達國家與亞非拉新興市場需求 共振、景氣加速。根據各地區在建、中標和規劃情況,預計2025年全球儲能裝機增速50%+,2026年裝 機增速有望上修至60-80%。

圖:全球分地區儲能裝機及預測(GWh)

資料來源:Woodmac,CNESA,儲能與電力市場,ACERA,BNEF,ISEA,CEC 注:預測綜合考慮各市場規劃、在建項目,公開招中標等

大儲領域,國内商業模式脫虛向實疊加政策落地,電網側需求加速釋放;美國電力供需矛盾與數據中心負荷激增共振,儲能配置剛性凸顯;歐洲、澳洲電網改造及電力波動平抑需求延續高增;新興市場受能源轉型目標驅動,增量空間持續打開。戶儲及工商儲方面,歐洲戶儲2026年有望漸進修復,非歐美地區維持較高增速,工商儲預計延續高增長態勢。

光伏反内卷攻堅:供需逆轉與盈利修復可期

2026年,光伏産業正站在供需逆轉的關鍵節點:國家能源局明確全年新增風電、太陽能發電裝機2億千瓦以上,而工信部將今年定位為光伏行業治理"攻堅之年",強調"治理行業内卷"是工作重中之重。

這意味著行業正從野蠻生長的規模競賽,轉向技術驅動、質量效益的高質量發展階段。經過數年調整,光伏主産業鏈在反内卷助力下逐步見底,各環節龍頭有望在2026年實現扭虧為盈,具備困境反轉的投資機會。

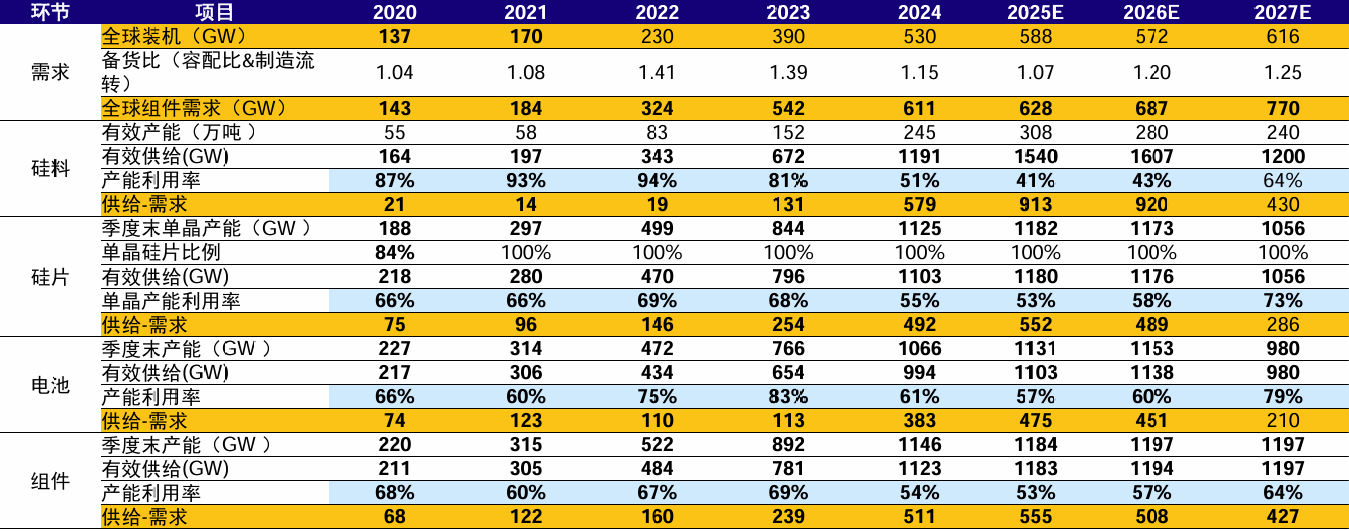

展望2027年,儲能助力消納問題解決,需求預計重回增長;矽料環節隨著産能整合落地+綜合能耗標準收緊,行業供給預計控制在250萬噸以内,考慮其餘環節亦深化反内卷;行業整體開工率有望修復到70%+,已達到合理水平,盈利有望修復。

圖:光伏2027年行業供需有望明顯好轉

數據來源:中國光伏行業協會,公司公告 數據區間:2020-2027(2025年後為預期)

數據趨勢:從數據上看,2027年後光伏全球裝機以及組件需求有大幅度提高,考慮其餘環節亦深化反内卷,盈利有望修復

在這一宏大敘事下,創業板新能源指數成為把握時代貝塔的高效工具。該指數聚焦創業板上市的50家新能源龍頭企業,産業重心落在鋰電池、光伏等成熟賽道,成份股多為各細分領域的全球領先者。

創業板新能源ETF景順(159187)因其獨特的指數編制邏輯和賽道純度,展現出差異化的配置價值。

該ETF緊密跟蹤創業板新能源指數,成分股集中於電池、光伏、儲能等核心賽道。按申萬二級行業分類,電池權重合計超47%,光伏設備超25%,自動化設備超14%,確保了指數對新能源主賽道的暴露。

數據來源:Wind,行業分類依據為申萬二級,數據截至2026/2/25

與市場其他新能源指數相比,創業板新能源指數的成分股或更具備「成長+創新」的雙重屬性。

數據來源:Wind 數據截至2026/2/25 注:創業板50指數2021-2025年近五個自然年度漲跌幅分別為16.88%、-29.83%、 24.00%、21.07%、57.45%。

回溯2020-2021年新能源上行周期,創業板新能源指數的區間漲幅顯著高於中證新能源指數。其背後的邏輯在於:創業板成分股的市值中樞更低、機構持倉佔比相對較低,且創業板股票漲跌幅波動空間,進一步放大了指數在趨勢行情中的彈性表現。對於指數化工具而言,「低估值+高彈性」的組合,在資産配置中使其天然具備更高的彈性特徵。

當市場對新能源的悲觀情緒已充分反映在估值中,行業供需格局仍在調整過程中,政策面與新興市場需求出現一定邊際變化,板塊此前較低的市場關注度正被重新審視。

風險提示:

晨星風險評級:中高,適合激進型、積極型投資者。 本基金為股票型基金,其長期平均風險和預期收益率高於混合型基金、債券型基金及貨幣市場基金。本基金為指數型基金,被動跟蹤標的指數的表現,具有與標的指數以及標的指數所代表的股票市場相似的風險收益特徵。

本基金是聚焦投資於特定主題/行業的ETF,採用完全復制策略,本基金的基金份額淨值波動和回撤均有可能高於寬基ETF。本基金標的指數為創業板新能源指數,該指數從創業板上市公司證券中選取50只市值偏大且在風電、光伏、新能源車、鋰電、儲能等領域具有代表性的企業,反映創業板新能源上市公司證券的整體表現標的指數成份股主要集中於新能源行業公司,行業集中度極高。影響新能源行業公司的因素包括但不限於:行業政策重大調整、行業景氣度波動、上下遊産業環境突變、市場供需格局重大變化、行業技術變革、企業經營業績不及預期等。多重因素有可能引起標的指數成份股價格波動,進而引起本基金基金份額淨值波動。標的指數成份股價格可能在短期内出現劇烈波動,歷史上標的指數的波動率相對較大,無論投資者持有時間長短,標的指數成份股價格波動都可能導致基金收益水平變化而産生風險。基金管理人提醒投資者基金投資的「買者自負」原則,在投資者作出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資者自行負責。

我國基金運作時間較短,不能反映股市、債市發展的所有階段,指數漲跌幅僅供參考,不預示未來表現亦不代表具體基金表現。基金有風險,投資需謹慎。本産品由景順長城基金管理有限公司發行與管理,銷售機構不承擔産品投資、兌付責任。本材料由景順長城基金管理有限公司制作供代銷機構參考,銷售機構如需直接向投資者推介本産品,應當在推介前詳細了解客戶情況並受相應合規要求約束,避免出現違規銷售行為。關於基金銷售費用的說明:

景順長城創業板新能源交易型開放式指數證券投資基金每筆認購份額(S)分段收取認購費,具體為:S< 100萬份,0.30%;100萬份≤S< 500份,0.20%;S≥500萬份,每筆1000元。注:1、基金管理人辦理網下現金認購、網下股票認購不收取認購費用。發售代理機構辦理網上現金認購、網下現金認購、網下股票認購時,可參照上表費率結構收取一定的佣金。2、投資人在申購基金份額時,申購贖回代理券商可按照不超過申購份額0.3%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。3、投資人在贖回基金份額時,申購贖回代理券商可按照不超過贖回份額0.5%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。4、場内交易費用以證券公司實際收取為準。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享