今日(4.27),A股飄紅,大消費板塊逆市調整。全市場規模領先的消費ETF匯添富(159928)回調近1%,盤中價創2024年9月25日以來新低,盤中成交額超1.5億元。資金逢跌湧入,盤中再獲5400萬份淨申購!

熱門成分股中,貴州茅台跌近4%,山西汾酒跌超2%,五糧液、牧原股份跌超1%;貝泰妮績後逆市漲超9%。業績方面,貝泰妮2025年報顯示,營收53.59億元站穩基本面,研發投入2.52億元領跑行業,品牌溢價根基堅實。(成分股僅做展示,不作為個股推介)。

消息面上,4月24日晚,貴州茅台披露2026年第一季度報告:從核心財務指標來看,2026年第一季度,貴州茅台實現營業總收入547.03億元,同比增長6.34%;歸母淨利潤272.43億元,同比增長1.47%,營收、淨利增速雙雙回正,相較於2025年第四季度營收、淨利潤,環比均有向好趨勢,增長動能得以修復。

本周全球市場大事不斷。國内方面,四月重要會議有望召開;中國3月規模以上工業企業利潤、4月PMI數據將公佈。國際方面,美伊談判進展備受矚目;「超級央行周」重磅來襲,美聯儲、日本央行、英國央行及歐洲央行將公佈利率決議;美國3月PCE物價指數、一季度GDP數據將於4月30日公佈。

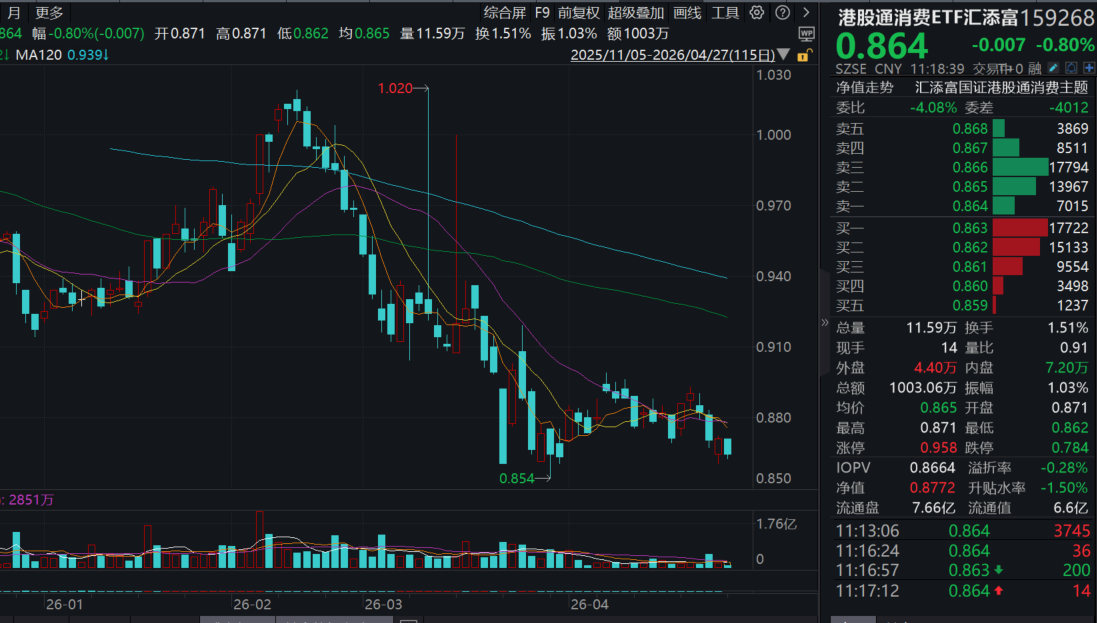

港股消費方面,聚焦純正新消費的港股通消費ETF匯添富(159268)跌0.8%,盤中成交額超1000萬元。熱門成分股漲跌互現,泡泡瑪特、老鋪黃金跌超1%,美的集團微跌;上漲方面,海爾智家、蒙牛乳業、安踏體育、李寧微漲(成分股僅做展示,不作為個股推介)。

【貴州茅台26Q1業績怎麼看?】

西部證券點評,i茅台放量增長,直營渠道佔比提升。分産品看,26Q1茅台酒/係列酒收入分別為460.0/78.8億元,分別同比+5.6%/+12.2%,一季度i茅台增加産品投放,提高茅台酒消費者觸達,係列酒經過2025年下滑後,觸底恢復增長。分渠道看,26Q1公司直銷/批發代理收入分別為295.0/243.8億元,分別同比+27.1%/-10.9%,直銷收入佔比提升至54.8%,主要受益於26Q1i茅台放量增長,實現收入215.5億元,同比增長267.2%。截止26Q1末,公司國内經銷商數量2098家,淨減少255家,國外經銷商數量124家,淨減少2家。(西部證券20260427《2026年一季報點評》)

國金證券指出,貴州茅台26Q1符合預期,年初至今公司推進市場化運營改革成效斐然,通過i茅台直達C端的需求滿足有效對沖了非標茅台縮量&降價帶來的業績缺口。立足當下,代售模式自4月起已落地,前期集中到貨對精品茅台批價短期有所擾動,近期控量背景下批價已明顯環比回升、精品茅台等批價均高於自營體係零售價,整體淡季茅台酒渠道秩序相對平穩,國金證券認為已有築底態勢。

國金證券看好當前白酒板塊配置價值、低預期下勝率可觀,尤其是在市場風偏受外部風險事件影響有所波動的窗口期。預期先行、節後即使淡季亦具備自上而下催化,從復盤來看PPI、M1等對白酒需求側具備前瞻信號意義。伴隨「反内卷」政策持續落地、企業ROE有望改善,並傳導至企業端招待等支出提升、居民收入預期改善,行業拐點將逐步臨近。(國金證券20260425《貴州茅台業績符合預期》)

【食飲Q1喜訊頻傳,持續關注業績窗口期催化!】

1、白酒:茅台改革收效、迎駕收入積極,分化下首選出清領先+動銷良性+份額提升。國盛證券曾在2025年11月提出白酒動銷冰點已過、報表加速出清,自2026年春節頭部大單品動銷修復以來,行業築底信號積極、預期底部明確,目前最後一環的報表出清也步入分化階段,預計兩類酒企率先修復,一是主力單品動銷勢頭強的,除品牌力強的高端價位代表單品茅五之外,100-300元大眾價位帶有增長抓手的也佔優;二是在核心市場基本盤穩固且份額有望提升的,建議從出清領先、動銷良性、份額提升三方面優選優質龍頭。

2、啤酒飲料:燕京Q1開門紅亮眼,飲料競爭持續激烈。當前餐飲修復趨勢確立,啤酒逐步從淡季向旺季過渡,26Q2在餐飲低基數下啤酒消費場景有望迎來順勢改善,演繹餐飲復蘇傳導、優質龍頭率先修復的邏輯。

3、食品:一季報顯著改善,收入端尤為明顯。其中:1)零食公司在春節錯期的帶動下普遍實現更佳業績表現,洽洽食品26Q1營收同比+41.5%,春節錯期+堅果禮贈帶動公司營收增長提速,歸母淨利潤同比+117.8%,瓜子成本紅利逐步釋放利潤空間。2)乳制品成長性略慢於零食,但26Q1普遍實現正增長,相比此前量價齊跌趨勢實現顯著改善。3)餐飲鏈:春節餐飲積極拉動餐飲鏈修復,大餐飲鏈改善將貫穿全年。(國盛證券20260426《周觀點:Q1喜訊頻傳,底部蘊含機遇》)

【26Q1基金持倉分析:食品飲料告別顯著超配,靜待景氣拐點】

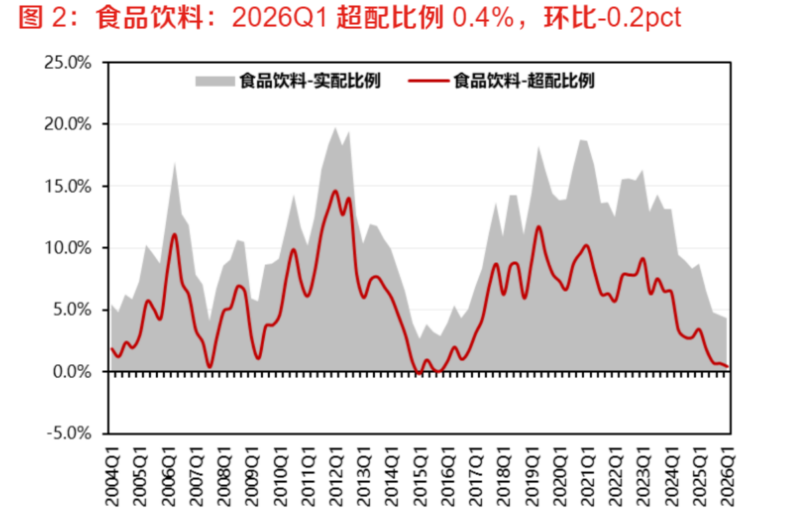

東方證券指出,2026Q1食品飲料超配比例環比回落0.2pct至0.4%,配置比例為2015年以來的歷史低位,配置比例降低的核心在於景氣度回落:2023年以來食品飲料業績增速邁入回落區間,2025Q2以來板塊業績(尤其是白酒)呈現加速下修狀態。細分行業角度,2026Q1除白酒、零食、預加工板塊略有超配外,其他板塊均呈現低配狀態,板塊整體告別顯著超配時代。相對而言,預加工食品、調味品板塊2026Q1配置比例環比提升,主要係2026Q1出行預期改善,餐飲供應鏈景氣度預期修復。

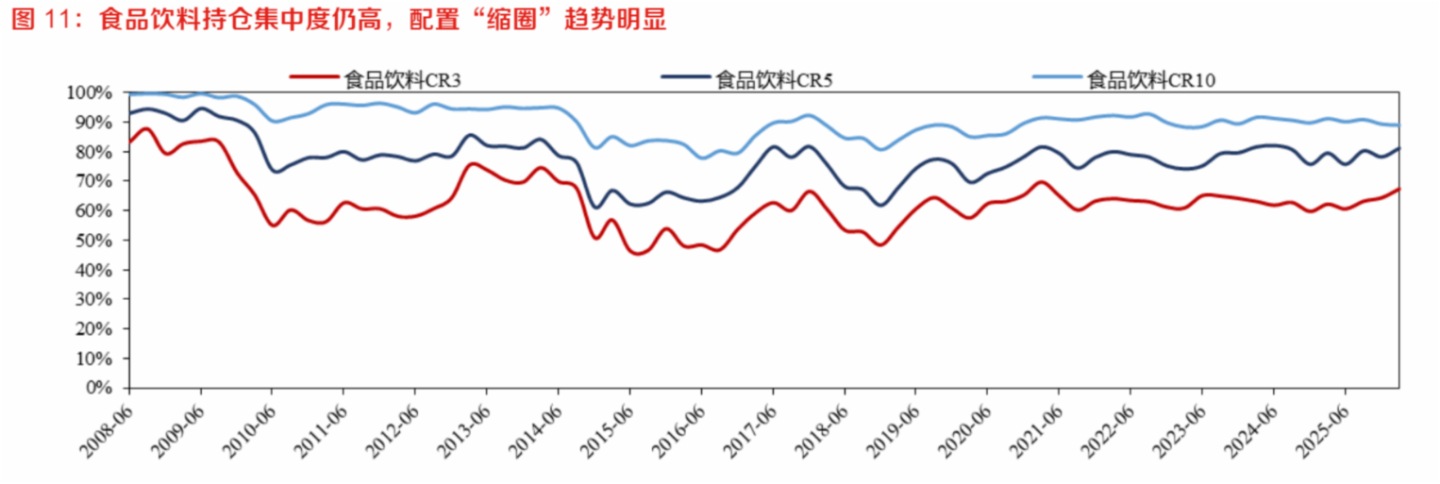

配置集中度仍高,「縮圈」趨勢明顯。2026Q1食品飲料持股集中度仍高,食品飲料板塊的重倉持股前五大個股佔對應板塊的基金重倉持股比例為81.1%,2026Q1貴州茅台、安井食品、五糧液重倉持股比例環比提升明顯。不同於2015-2016年,2026年食品飲料亦處於景氣度底部,但持倉集中度仍高,推測主要係:1)消費品增長中樞趨勢性回落,頭部公司的預期增長中樞方差縮小,市場選股的共識性更強;2)地緣因素影響下,2026Q1市場對内需評估相對謹慎,更偏好確定性。

東方證券認為,板塊即將渡過業績下修最劇烈階段,底部堅實,從反彈到反轉。從需求側看,地産對居民、企業消費能力的擠壓有望在2026下半年得到顯著緩解,伴隨板塊2026年一季報及2025年報陸續披露,板塊或將渡過業績下修最劇烈階段,伴隨業績預期企穩,板塊下行空間有限,底部堅實;短期維度,上遊供給側邏輯延續,白酒等順周期板塊經過業績下修後亦迎來配置機會。(東方證券20260425《食品飲料2026Q1基金持倉分析》)

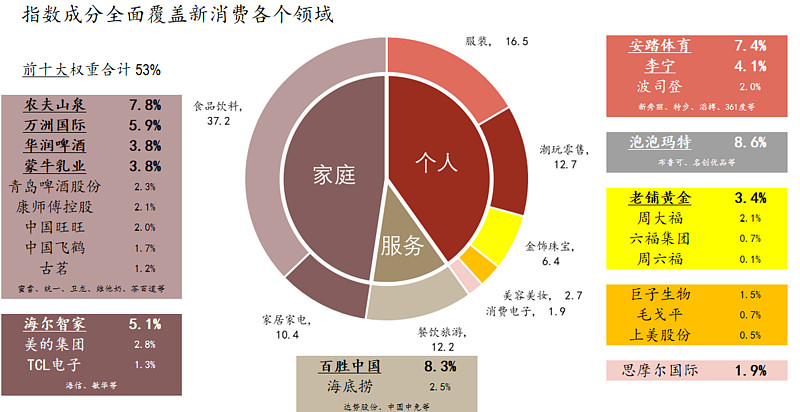

消費ETF匯添富(159928)標的指數作為消費大板塊中的剛需、内需屬性板塊,具有明顯的穿越經濟周期的盈利韌性。前十大成分股權重佔比超68.2%,其中4只白酒龍頭股共佔比32%,養豬大戶佔比15%,其他權重股還包括:伊利股份(10%)、海天味業(5%)、海大集團(3%)和東鵬飲料(3%)(數據截至:2025/4/3)。關注大消費板塊,相關産品消費ETF匯添富(159928),場外聯接(A類:000248;C類:012857)。

一鍵佈局新消費,認準更「純粹」的港股通消費ETF匯添富(159268),分享多賽道紅利!潮玩、珠寶、美妝,情緒消費一「基」在手,佈局下一個LABUBU風口!港股通消費ETF匯添富(159268)還支持T+0交易、不佔用QDII額度,是投資港股通消費賽道更為高效便捷的選擇,一筆描繪屬於Z世代的新消費藍圖!

數據:截至2026/1/30

風險提示:基金有風險,投資須謹慎。本資料僅為宣傳材料,不作為任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金一定盈利,也不保證最低收益。基金的過往業績並不預示未來表現,基金管理人的其他基金業績和其投資人員取得的過往業績並不預示其未來表現。投資人應當仔細閱讀《基金合同》、《招募說明書》和《産品資料概要》等法律文件以詳細了解産品信息。以上基金屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者,客戶-産品風險等級匹配規則詳見匯添富官網。在代銷機構認申購時,應以代銷機構的風險評級規則為準。本産品由匯添富基金管理股份有限公司發行與管理,代銷機構不承擔産品的投資、兌付和風險管理責任。本宣傳材料所涉任何證券研究報告或評論意見在未經發佈機構事前書面許可前提下,不得以任何形式轉發。所涉相關研究報告觀點或意見僅供參考,不構成任何投資建議或咨詢,或任何明示、暗示的保證、承諾,閱讀者應自行審慎閱讀或參考相關觀點意見。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享