近期貴金屬與基本金屬市場遭遇劇烈波動,價格曲綫呈現過山車式行情,市場或在經歷從"流動性寬松敘事"向"政策不確定性定價"的敘事切換,這種切換觸發了部分擁擠度較高頭寸的調整,但並未動搖支撐金屬價格中長期走強的底層邏輯。

盡管隨著美聯儲新任主席人選鷹派色彩日益濃厚,市場對貨幣政策路徑的定價邏輯發生扭轉,多頭交易發生踩踏。

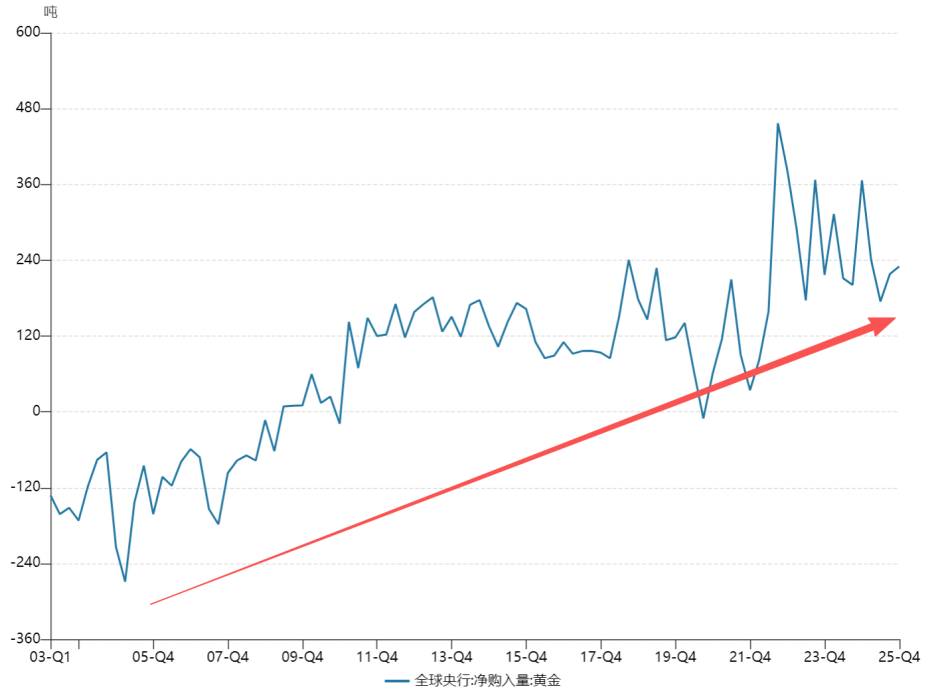

然而,將本輪調整等同於長期趨勢逆轉尚需數據驗證。當前地緣政治風險溢價並未實質性消退,從東歐到中東的地緣沖突仍在持續消耗市場對傳統避險資産的信任,而全球央行連續數年的淨購金行為已從根本上重塑了黃金的需求結構。

圖:全球央行淨購入黃金總量

數據來源:Wind 數據區間:2003.03.31-2025.12.31

圖片趨勢描述:觀察長期趨勢,全球央行對黃金的淨購入量已形成較明顯的上升通道,這為貴金屬價格提供了非投機性的底層支撐。

另一方面,全球能源轉型與人工智能算力基建的共振,正在構築基本金屬消費的長期增長曲綫。新能源汽車對銅、鋁的單位用量較傳統燃油車顯著提升,光伏與風電裝機對導電材料的需求呈指數級擴張;與此同時,AI數據中心與服務器集群對高純度銅材、焊錫的消耗強度遠超傳統基建,形成對傳統需求缺口的有效對沖。

機構測算,上述新興領域對銅、鋁、錫的需求佔比將在未來五年内突破總消費量的40%,需求曲綫的斜率正在發生永久性擡升。基本金屬的「去金融化」與「再戰略化」進程方興未艾,每一次宏觀情緒引發的回調,反而為長期投資者提供了佈局供給側剛性約束與需求側長坡厚雪交織下的重估機遇。

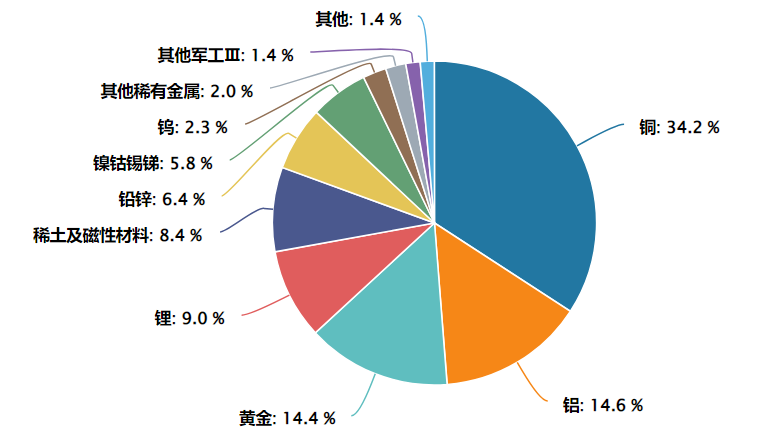

有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

該指數的成分結構呈現出傳統周期與新興成長「雙輪驅動」的特徵:一方面,銅、鋁等工業金屬直接錨定實體經濟復蘇與新型電力係統建設——隨著全球電網改造升級、AI數據中心及算力基礎設施投資放量,銅鋁需求獲得強勁的邊際支撐;

另一方面,鋰、钴、稀土等能源金屬則深度綁定全球能源轉型進程,在新能源汽車滲透率提升、儲能裝機規模化擴張的長期趨勢下,具備穿越傳統周期的成長屬性。兩類資産在指數中形成互補,既捕捉宏觀經濟復蘇的β行情,又鎖定産業變革的α機會。

數據來源:Wind 截至2026.02.02(中信三級行業分佈)

持倉結構:截至2026年2月2日,該指數前三大權重板塊分別為銅(34.2%)、鋁(14.6%)和黃金(14.4%)。

Wind數據顯示,截至2026年2月2日,該基金近2年回報率高達171.24%,顯著跑贏滬深300等主流寬基指數,且最大回撤同類更低,體現了較好的風險收益比。

對於場外投資者而言,或可關注其C份額——匯添富中證細分有色金屬産業主題ETF聯接C (019165),其免收申購費與按日計費的靈活機制,在有色金屬這類波動較大的題材中尤為適用。能夠顯著降低波段操作的通道成本,使得投資者可在捕捉到波段收益後及時止盈,無需被申購贖回費侵蝕利潤。

拉長時間看,匯添富中證細分有色金屬産業主題ETF聯接C (019165)展現穩定表現,近三年Sharpe比例高達1.73,遠高於同類産品,也顯示出該産品對於風險回撤的控制相當到位,長期收益更加穩健。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享