自《華人預測市場應向何方探索》一文後,預測市場在全球登堂入室,真正進入主流視野。參考比特幣和穩定幣,加密産品在取得 PMF 後會被市場認定為新賽道,得到持續資金注入。

得益於預測市場天然的平台壟斷效應,圍繞其進行周邊服務成為圈内共識,以將其培養成捕捉圈外生態的天然培養皿,從而構築本體—周邊—外圍的層級生態。

在上文描繪預測市場基本格局和方向後,我們來嘗試解析其現有周邊服務,在仿盤、工具、返佣外,還有什麼方向可支撐高市值的周邊業務形態。

The world may end, but progress marches on.

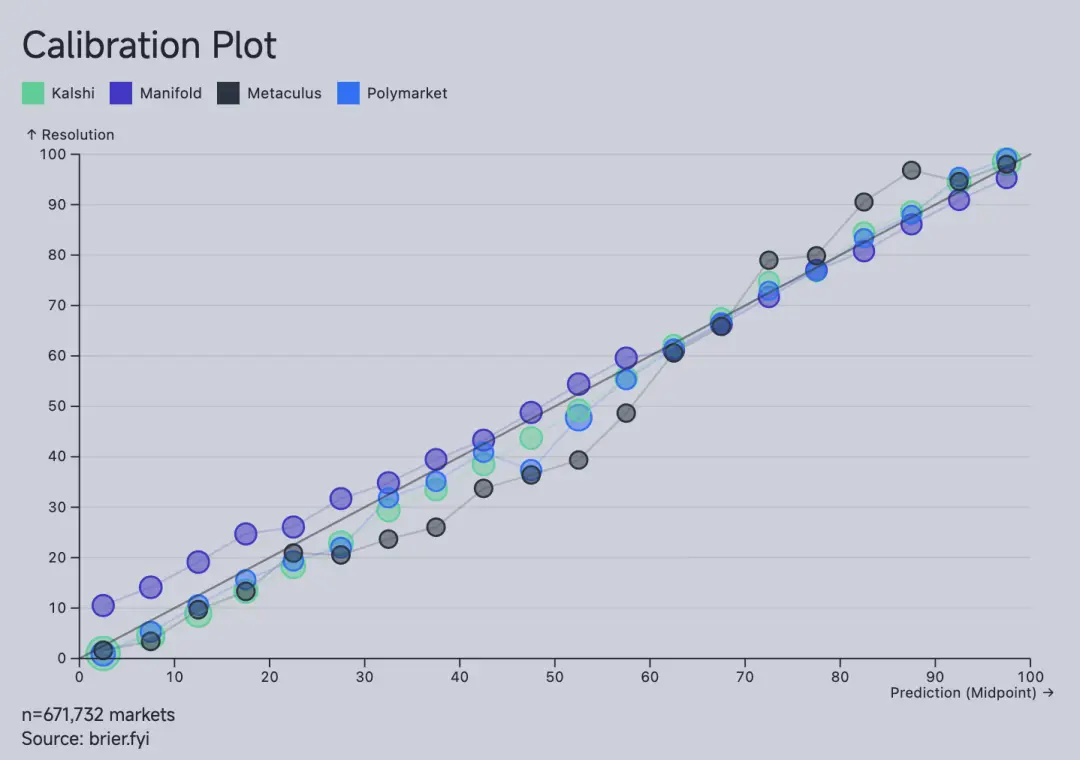

預測市場是確定性強的不確定市場,針對世界杯的日期和參賽隊伍,針對美國國會的中期選舉和美國大選,預先參與者和基本日期、規則都高度可控。

但世界杯的奪冠隊伍,沒有辦法被預先規定,否則就是黑幕,因此又是不確定的信息博弈,並且會隨當前的信息因子不斷加入而改變基本面貌。

比如在 2024 年美國總統大選時,相當數量的投注發生在到期日前 5 天内,而在鏈上交易中,用戶的多空情緒會直接作用到多空市場上,收斂成自我實現的預言。

目前的預測市場正在朝這個方向發展,比如 Coinbase CEO 在關注到人們正在預測他的發言,因此“配合”最終結果的發生。

在預測市場之前,民調和媒體發揮此類作用,並不是民調檢驗了選民的傾向,而是民調引導了人民的選擇,所以在西方背景下,預測市場會被視為信息類工具,在此基礎上疊加了保險、對沖、稅務等職能。

因此,預測市場遠比交易類工具更敏感,就像 TikTok 不是因為奶頭樂遭遇兩黨合圍,所以預測市場天然不能碎片化:

基於此,Polymarket 和 Kalshi 會是“出生即成熟”的信息集中站點,這也是美國資本持續投推高二者估值,而非像幣安一樣進行賽馬機制的根本原因。

當然,這一切和我們沒有關係,和我們有關係的是面對瘋狂的預測市場 FOMO,應該如何乘上東風。

總體而言,市場演化出四種模式:

在以上的範式中,預測市場本體投入過大,出於政治原因的考量,幾乎不存在新勢力的高估值前景,其次,工具和返佣會隨著預測市場資金投入和熱點變遷,呈現周期性。

唯一值得業務投入的只能是預測平台的資産 DeFi 化,在等待結果出爐前,其投注資産呈沉澱狀態,這也許是 DeFi 最值得關注的優質資産。

用淘寶流量站的方式做 DeFi,不要用 DeFi 的方式做 DeFi。

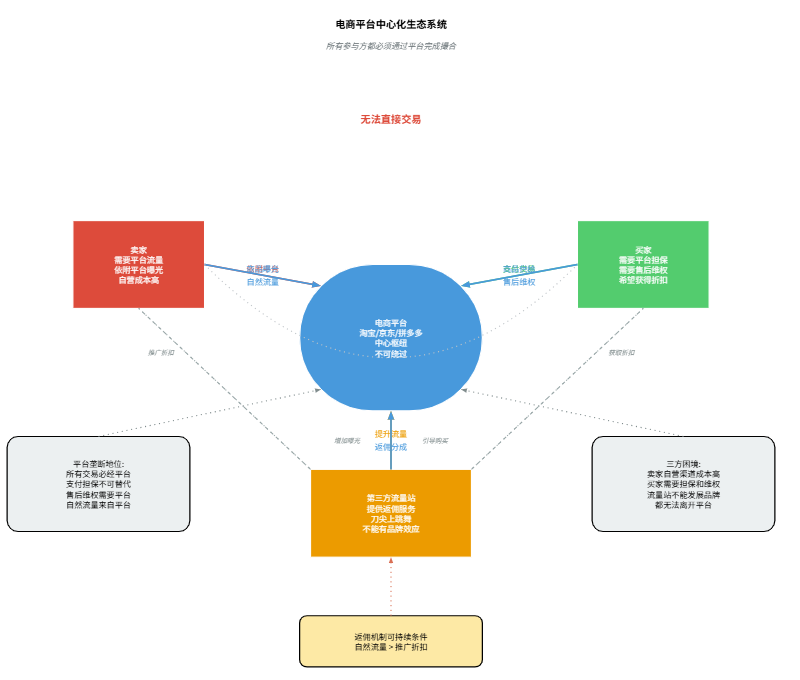

面對巨頭提供流量服務,從來都是刀尖上跳舞,一方面,巨頭們需要第三方提升平台流量,另一方面,巨頭們不希望第三方發展出品牌效應。

這就是早期電商流量站的困境,他們必須和平台、賣家和買家都維持良好關係,賣家需要第三方流量站提升競爭力,買家希望拿到折扣價。

流量站從返佣角度入手,平台開發對應分享/購買/返佣工具,只要最終賣家得到曝光後的自然流量多於推廣折扣,整個生意就可持續運作。

參考電商平台的淘寶—京東—拼多多三國殺,新電商平台的市場過分狹窄,電商市場天然需要滿足“品牌商家+長尾流量”的雙重格局,新來者捕捉品牌商家或專注細分市場都無法産生規模效應。

最終,淘寶依靠分化天貓承接高端留存全量客戶,拼多多依靠國民級應用微信導流從中國農村包圍全世界,只有專注品牌的京東進退失據。

我們在這裡對比下交易所的返佣機制,返佣 KOL 和交易所追求散戶跟單數量,散戶盈虧並不影響帶單機制,這和電商返佣並不一致,用戶本身有購買商品的初始需求,讓用戶得到折扣有利於流量站和賣家的推廣效果。

在這個角度上,Hyperliquid 和 Polymarket 的 Builder 機制並沒有解決以上問題,圍繞其促進的增長,只能是交易量的增長。

這不是說交易量的增長不重要,而是依然會造成沉澱資金的浪費,並且是越多的交易量,會帶來越多的沉澱資金,這對追求資金效率的金融行業,並非是什麼好事。

如果跳不出 CEX/DEX 增長邏輯的限制,那麼預測市場會迅速觸及到頂峰,因為可供交易的公共事件終究有限,而越小、越瞬時的事件,則會偏向莊家優勢,就會真的走向交易所賽道。

信息博弈是預測市場的本質,在下注 —> 到期的過程中會沉澱資金,如何“活用”沉澱資金,才是預測市場和 DeFi 相互奔赴的底層動因。

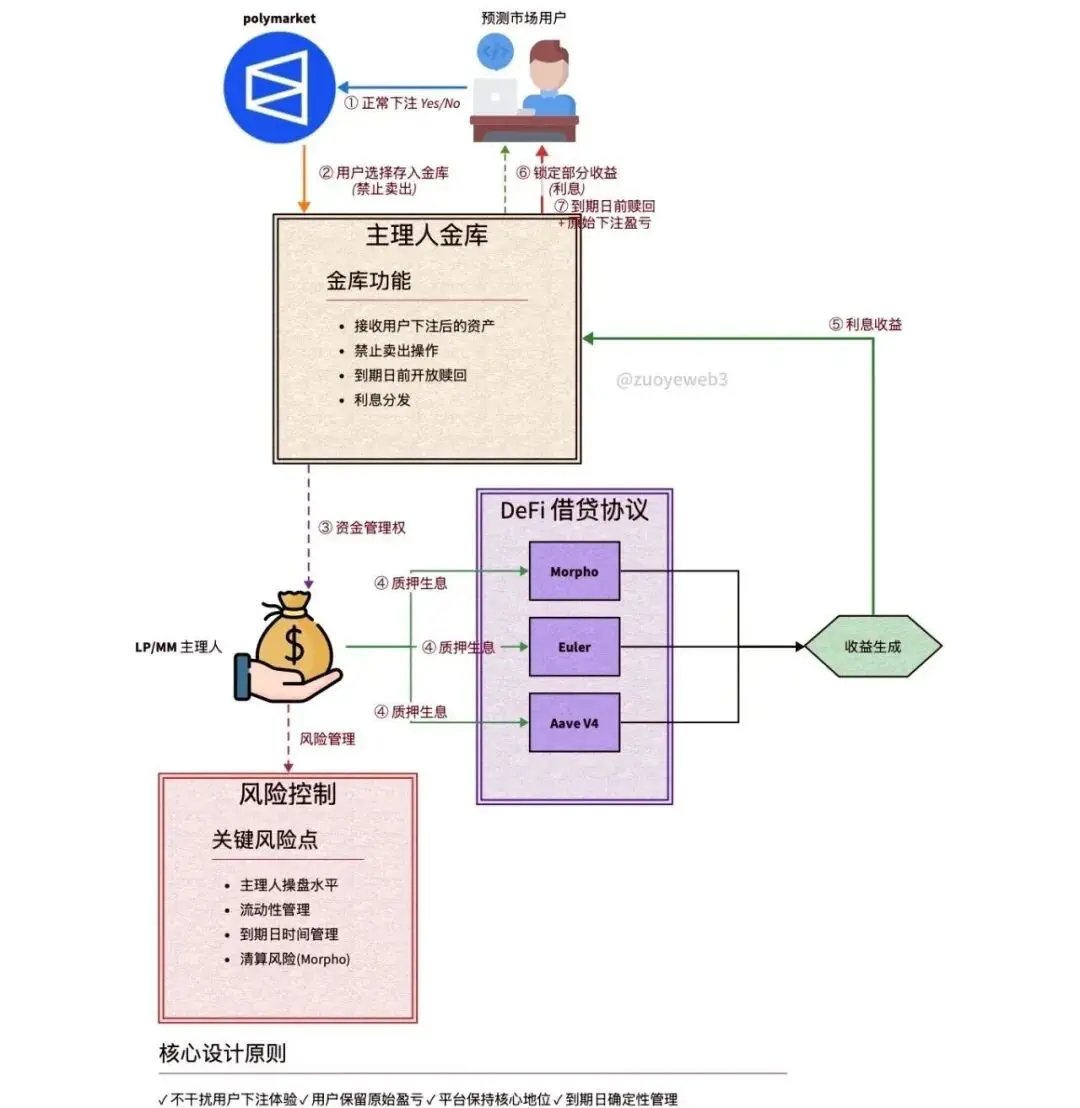

不要試圖幹擾用戶正常的下注體驗,在現有的預測市場加槓桿討論中,主要分為兩種趨勢:

根據現有實踐,我大膽提出一種更簡單的實現 DeFi 透明加槓桿,且不幹擾用戶的使用體驗的組合方式供各位 founder 參考,即仿淘客的跨市場套利機制,在預測市場的受眾和 DeFi 受眾之間套利。

在以上流程中,完全不幹涉用戶的下注體驗,只要平台折扣價成本小於在 DeFi 堆棧的收益,規模效用就會生效,用戶最終依然會得到自己下注的虧損或盈利,但是和交易返佣機制不同,用戶是根據自己的判斷下單。

和 xUSD 的無限增發引爆槓桿不同,Polymarket 的 USDC 真實存在,唯一的風險點是主理人的操盤水平。

如同電商第三方流量站的返佣,買家依然會從平台和賣家産生任何交易關係,預測市場的 Yes/No 投注方也會和 Polymarket 産生交易關係,和金庫主理人無關。

並且,Polymarket 依然處於整個交易環節的核心地位,得益於 Morpho 的開放架構,即使出現壞賬也是走正常清算流程,可將平台方責任降低至最低。

用 DeFi 思維套“流量”的利,不要用流量思維去買 DeFi 的量!

預測市場真正的價值在於沉澱資金,有明確到期日,有對應資産儲備,如果 Polymarket 要在資金效率上戰勝 Kalshi,規模擴張已經達到階段性極限。

換言之,相比於交易資産,現在華爾街和幣圈對信息定價處於非理性狂熱階段,無論是 TGE 還是 IPO,也無論是發穩定幣還是自建 L1/L2,都是意料之内的常規動作。

在不確定日期的 TGE/IPO 之前,Polymarket 確定性的需要周邊做強生態,以繁榮交易量和阻擊 Kalshi,而鏈上對於資金的可編程和可組合,才是 Polymarket 外圍流量的解法。

2026 年最大的金融機會是周期性波動的中期大選和世界杯,FIFA 討好川寶,監管放行 DeFi 和博彩,當之無愧的金融大年。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

PANews是區塊鏈和Web3.0領域領先的智庫型信息平台,為行業用戶提供具有國際視野的前沿資訊與報告。PANews優質多元的内容以圖文、音頻、視頻等形式在全網多渠道覆蓋,包含推特、微博、抖音、視頻號等主流平台,旨在成為用戶的Web3信息官。PANews同時還是騰訊新聞的内容合作夥伴,内容被福佈斯、財新等媒體引用,獲得騰訊新聞、今日頭條、澎湃新聞等頒發的相關獎項。PANews的兩位聯合創始人均為福

或

或 按钮分享

按钮分享