本文通過摩根大通、招銀國際、華泰證券這三個例子,有效回應了章節三中關於國際頭部券商、香港券商、内地券商的公鏈佈局邏輯。具體分析如下所示。

4.1.1 私鏈階段主要進行業務探索

摩根大通在區塊鏈技術的早期階段,首先選擇了私有鏈(Private Blockchain)的研發模式。這一階段的核心目標是降低創新風險,同時保障數據安全和隱私。通過私鏈,摩根大通能夠在内部封閉環境下進行交易結算、資産託管、智能合約測試等實驗,確保新技術不會對核心業務係統産生不可控影響。

摩根大通的私鏈模式主要關注安全與隱私控制、性能與可擴展性及業務模型驗證三大核心:所有節點均由銀行内部掌控,確保交易數據和敏感信息不被外部訪問;同時,僅限内部節點的特性讓私鏈能實現較高的 TPS(每秒交易處理能力),滿足大額支付和交易結算的需求;此外,銀行還可通過私鏈驗證跨境支付、内部清算、衍生品交易等復雜業務流程的自動化潛力,為後續對外擴展奠定基礎。私鏈模式下,摩根大通主要關注以下幾個方面:

摩根大通的“JPM Coin”就是在這一階段的探索成果之一,它是基於 Quorum (摩根大通開源的以太坊企業版)私鏈構建的數字貨幣,用於優化跨境支付和即時結算,顯著提高了資金流動效率。[24]

4.1.2 聯盟鏈階段主要關注外部協作與標準化

在私鏈驗證成功後,摩根大通將技術應用擴展到跨機構場景,進入聯盟鏈階段。摩根大通在聯盟鏈模式下的核心實踐包括跨行結算與清算、智能合約標準化及合規性保障:通過聯盟鏈實現多家銀行間的實時結算與資産轉移,減少中間環節並提升透明度;同時在鏈上制定可復用的智能合約模板,降低多機構協作的技術摩擦;此外,還能借助節點權限、數據分片、審計機制等方式,滿足不同司法管轄區的監管要求。在聯盟鏈模式下,摩根大通的實踐包括:

Quorum 聯盟鏈的應用進一步體現了摩根大通對技術演進的戰略性。通過聯盟鏈將内部私鏈的成功經驗擴展到外部合作夥伴,實現業務規模化,並逐步塑造金融行業的區塊鏈標準。

4.1.3 Layer 2 架構自研階段強調擴展性與可接入性

隨著區塊鏈生態的發展和 DeFi 、數字資産市場的興起,摩根大通意識到,單純依賴私鏈和聯盟鏈難以滿足更大規模的交易和創新需求。於是其技術策略演進到 Layer 2(第二層擴展方案)階段[25]。Layer 2 核心價值是:在主鏈(Layer 1)之上實現高效交易處理,同時保持安全性和主鏈的最終結算能力。

摩根大通在 Layer 2 階段的核心研發要點包括高性能交易處理、與公鏈的兼容性及合規與監管可控:通過狀態通道、Rollup 等技術實現高 TPS 交易,以降低鏈上擁堵和手續費成本;同時,Layer 2 可接入公鏈或聯盟鏈,為其金融産品提供更廣泛的流動性和跨生態接入能力;此外,在 Layer 2 上仍能保留必要的權限控制和審計能力,滿足不同國家和地區的合規要求。

這種 Layer 2 架構,不僅能夠支撐跨境支付、數字資産交易和證券結算等高頻業務,還為未來可能的數字人民幣或央行數字貨幣(CBDC)對接應用提供了技術準備。摩根大通的 Layer 2 演進顯示出其在保持金融安全性和監管合規的同時,積極擁抱區塊鏈開放生態,實現創新與穩定的平衡。

4.2.1 案例背景

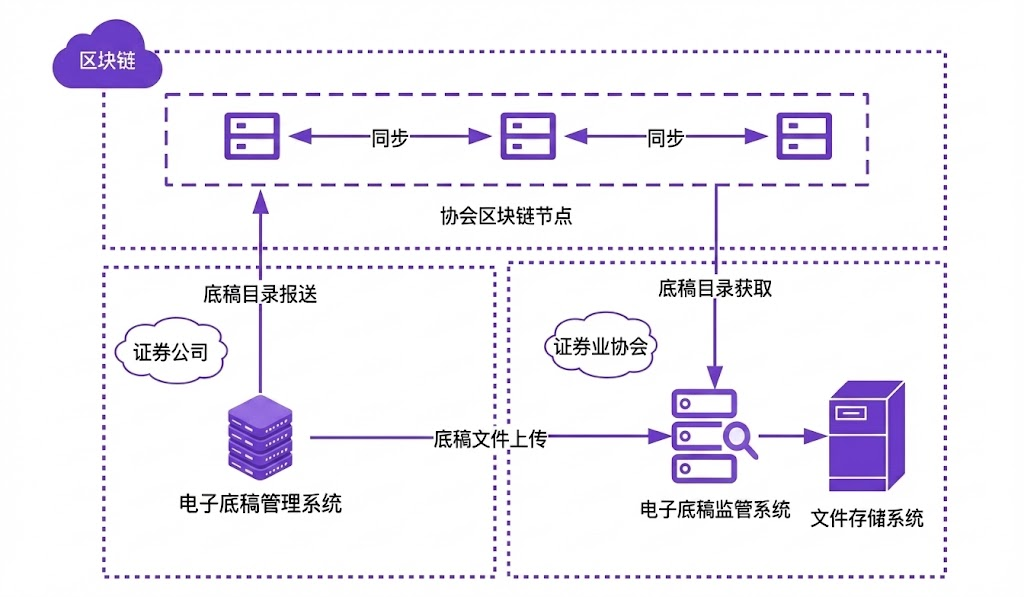

中證協上綫投行業務自律監管平台[26],涵蓋投行業務電子底稿目錄管理、投行業務電子底稿抽查、投行業務開展情況管理、保薦代表人執業行為信息管理、投行類質量評價等五大功能。券商可通過“證聯鏈”區塊鏈基礎設施,將投行業務數據報送至中證協。投行業務自律監管平台是中證協在底稿監管係統和質量評價係統基礎之上整合形成,匯集了五大核心功能,包括支持中證協投行業務電子底稿目錄管理、投行業務電子底稿抽查、投行業務開展情況管理、保薦代表人執業行為信息管理、投行類質量評價等工作的開展。

圖6:投行底稿通過區塊鏈技術報送流程

根據徵求意見稿,在底稿目錄信息方面,報送方式修改為直接和證聯鏈節點或 IPFS (星際文件係統)進行交互,部分項目信息字段和項目成員信息進行精簡,報送的底稿目錄結構要求沒有變化。券商需根據《證券公司投資銀行類業務工作底稿電子化管理係統建設指引》[27]要求,將 2021 年 1 月 1 日起承攬的項目進行報送,報送的項目類型詳見數據字典項目類型。券商被允許在未報送完整項目信息前,優先報送底稿目錄信息,後續再補充完整項目信息。

華泰證券積極響應中國證券業協會的號召,參與到中證協推出的 “證券業聯盟鏈” 項目中,旨在通過區塊鏈技術提升證券行業的科技監管能力,促進數字化轉型,形成共建共治共享的行業數字生態。投行業執業質量是衡量證券公司投行業務能力的重要標準之一。為適應注冊制改革需要,貫徹落實證監會的相關要求,2022 年投行雲業務係統率先加入證聯鏈應用,完成執業質量評價係統與證聯鏈的對接。利用區塊鏈技術的可追溯、不可篡改等特性,按照標準將執業質量自評信息報送至中證協,增強監管的透明度和效率。[28]

4.2.2 創新成效

華泰證券在内部機房部署了證券業聯盟鏈節點和 IPFS 節點加入到證聯鏈的網絡中,投行業務係統只需對接内部節點,即可進行數據的實時報送,構建基於區塊鏈的穿透式監管模型,實現了投行業務監管全鏈條、全周期電子檔案化,做到全程留痕、實現全自動化流程機器人等技術實現的自動採集功能,有效提高了公司投行業務評價係統的使用便捷性,提高報送效率。

在業務創新方面,本係統通過自動採集功能的合理利用以及係統校驗規則的合理設置,避免了純人工填報、上傳並檢查文件是否完備以及是否通過校驗的工作模式,有效提高相關信息的一致性及準確性,以及底稿文件的完備性,降低底稿文件缺失導致的監管處罰風險。項目上綫之後,2023 年全年共計報送項目 900 多個,完成報送任務 1500 多次,相較於傳統方式,大大提升了報送效率和監管效能。

4.2.3 産業價值

本係統是一個金融機構業務存證向監管的報送備案的案例,適用於在監管效能上有提升需求的應用場景,解決報送不及時、不準確、不標準等痛點難點問題。本係統功能能夠滿足中國證券業協會的質量評價規範要求,填補了投行業務人員在綫歸集、審核、報送協會的空白,節省了項目組成員和質控審核人力。同時可有效節約金融機構和監管部門的時間成本,提升各種質量評價數據和文件獲取的準確性、及時性,提高報送效率。

4.3.1 背景與需求

2025 年 8 月 8 日,招商銀行旗下的招銀國際(CMB International)宣佈與新加坡的數字交易所 DigiFT 及 Solana 公鏈服務商 OnChain 合作,將一支在香港和新加坡互認的美元貨幣市場基金進行代幣化,上鏈發行代幣 CMBMINT,特別的是這是首次出現跨多個司法管轄區的代幣化基金,而由亞洲金融的巨頭來領銜發行將給之後多地區合作的 RWA 做很好的合規樣本。[29]

此次基金代幣化項目背後,匯集了傳統金融和區塊鏈領域的多方力量。招銀國際資管提供優質基金資産與監管合規保障,DigiFT 提供鏈上發行與交易平台,OnChain 負責底層技術部署與公鏈分銷支持,三者通力合作實現了傳統貨幣基金的上鏈發行。

4.3.2 業務分析

被代幣化的標的是招銀國際美元貨幣市場基金(CMBMINT),這是一支成立於 2024 年 2 月的美元計價貨幣基金,70% 的資金投資於短期高質量的美元存款、國庫券和商業票據等低波動性工具,30% 的資金投資於非美元計價的短期存款和優質貨幣市場工具,總體追求資本保全和穩定收益。

自成立以來該基金業績優異,截至 2025 年 7 月 31 日,在彭博亞太同類貨幣基金排名中位居第一。由於屬於香港-新加坡互認基金,基金接受兩地監管,其投資者定位為合格專業投資者。因此目前項目首先限定由新加坡的認可投資者通過 DigiFT 平台認購基金代幣,以確保參與者滿足當地監管要求(未來視監管開放程度,或將拓展至香港及其他司法管轄區的機構客戶)。

OnChain 將整個代幣化流程嵌入其自主研發的鏈上資本市場基礎設施中,提供了全方位的技術支撐。首先,在合規架構與資産代幣化安全方面,OnChain 基於 Solana Token-2022 標準引入「轉賬鈎子」機制,確保基金代幣只能通過合約贖回,杜絕私下轉讓,從而強化交易合規性。

同時,其採用 SPL 與 Token-2022 雙標準架構,既保證與其他鏈上資産的兼容性,又具備靈活的流動性編程能力,並通過淨值實時錨定機制避免傳統基金結算延遲。其次,在認購與贖回環節,OnChain 構建了全鏈路安全防護體係,通過權限隔離將基金管理、流動性池、代幣鑄造等核心功能分離到不同 PDA 地址中以防止單點風險。通過白名單機制嚴格限制關鍵操作執行者,包括基金公司準入和大額交易審批。並在全鏈路中引入實時資産與權限掃描、雙向淨值計算以及淨值更新時間限制,確保價格穩定和賬目準確。

最後,在流動性管理上,OnChain 設計了分層流動性架構,通過獨立贖回池(redeem_cash_pool)專門滿足即時贖回需求,避免流動性擠兌;同時提供即時贖回與延遲贖回雙模式,根據池内流動性狀況智能調配,並通過多賬戶資産隔離機制在極端市場條件下依然保障本金安全,從而實現近乎 T+0 的資金到賬體驗。

4.3.3 産業價值

作為港新互認基金的鏈上版本,CMBMINT 在監管合規架構上採取了創新且穩健的模式,基金本身仍受香港證監會和新加坡金管局的監管(通過互認機制),而代幣的發行與交易則在新加坡持牌機構 DigiFT 的平台下進行。這種「雙重監管」架構確保了底層資産和交易環境均處於合法合規的狀態。同時,基金代幣的智能合約經過嚴格安全審計,並引入了風險準備金和儲備證明機制,確保鏈上資産安全、透明且足額支撐。

4.4.1 螞蟻鏈:以“雙鏈通”重構供應鏈 ABS

在内地市場,螞蟻鏈通過“雙鏈通”平台重構了傳統供應鏈金融的信任機制,有效解決了中小企業面臨的確權難與流轉難痛點。該模式的核心在於利用聯盟鏈技術將核心企業的信用轉化為可拆分、可流轉的數字債權憑證,使資金流、信息流與物流在鏈上實現“三流合一”,將供應鏈末端企業的融資效率從傳統的數月壓縮至秒級。對於券商投行而言,這一架構顯著降低了資産證券化( ABS )業務中的盡調成本,通過鏈上數據的不可篡改性確保了底層資産貿易背景的真實性,實現了從主體信用向鏈上數字信用的轉變。

此外,螞蟻鏈在技術架構上通過“IoT + 區塊鏈”的融合,構建了連接物理世界與數字金融的“信任底座”。通過植入“AntChain Inside”模組,物理資産(如光伏板、充電樁、倉儲設備)的運行數據能夠實時上鏈,確保了底層資産的唯一性與真實運行狀態。典型案例如螞蟻數科攜手協鑫能科推進能源智能化,通過區塊鏈技術實現光伏資産的數字化與價值化,成功支持了相關 RWA 融資項目,為券商開展基於物聯網數據的創新型 ABS 業務提供了紮實的技術路徑。

4.4.2 Jovay :RWA 專屬合規 Layer 2

Jovay 從設計之初就採取了“機構級合規”的定位,本身不發行原生代幣,從而消除了傳統金融機構對涉幣業務的合規顧慮。它旨在解決以太坊主網 Gas 費高昂且交易擁堵的痛點,通過提供金融級的高並發處理能力與確定性結算服務,為機構發行和管理現實世界資産代幣提供了高效、可控的鏈上執行環境。

在“兩鏈一橋”的戰略架構中,Jovay 扮演了關鍵的“資金與交易樞紐”角色。它通過可信跨鏈橋與内地的螞蟻鏈(資産鏈)無縫連接,使得經過 IoT 驗證的實物資産能夠被映射為 Jovay 鏈上的數字資産,並直接對接全球 Web3 市場的流動性。在港華智慧能源(Towngas)的綠色融資案例中,Jovay 成功支撐了能源資産的 RWA 代幣化發行,其亞秒級的交易確認速度與原子化結算能力,確保了復雜的金融指令得以精準執行,為券商開展跨境資産證券化提供了最為核心的交易基礎設施。

4.4.3 ZAN :專注Web3 合規基礎設施服務

針對香港及海外市場,螞蟻集團推出了合規導向的 Web3 技術品牌 ZAN ,其戰略定位並非重復建設底層公鏈,而是作為連接傳統金融與 Web3 生態的基礎設施服務商。鑒於香港監管對於虛擬資産交易平台(VATP)及 RWA 業務在反洗錢與資金溯源方面的嚴苛要求,ZAN 將螞蟻在傳統金融領域積累的身份認證與風控能力封裝為標準化服務,為機構提供包括電子身份認證(eKYC)、鏈上交易反洗錢(KYT)及智能合約審計在内的一站式合規解決方案,幫助金融機構在不觸碰底層復雜技術的前提下安全接入公鏈生態。

在具體業務實踐中, ZAN 的技術服務已成為連接内地優質資産與海外資金的重要橋梁。在 RWA 場景下,ZAN 通過“兩鏈一橋”架構,協助機構將内地的實物資産數據(如新能源設施運營數據)在合規框架下映射至香港,支持了資産的代幣化發行與跨境融資。同時,作為技術合作夥伴,ZAN 積極支持香港主流持牌虛擬資産交易所的合規建設,通過提供高並發、低延遲的節點服務及全鏈路安全防護,有效降低了機構開展 Web3 創新業務的技術門檻與合規風險。

4.4.4 螞蟻係技術選型的優勢分析

螞蟻係技術選型的核心優勢在於其構建了“兩鏈一橋”的戰略協同能力,完美適配了券商在雙重監管環境下開展跨境業務的剛需。在内地側,其自主研發的聯盟鏈架構完全支持國密算法與信創標準,確保了供應鏈金融與底稿存證業務符合《數據安全法》要求;在香港側,其合規組件又能無縫對接以太坊等主流公鏈生態。這種“資産在内、資金在外”的閉環架構,允許券商在合規利用内地優質實體資産的同時,通過香港連接全球流動性,規避了單一技術路徑可能面臨的監管割裂風險。

從底層技術性能與安全性來看,螞蟻鏈具備經過“雙十一”海量交易驗證的高並發處理能力,能夠支撐金融級的高頻結算需求,解決了傳統區塊鏈在性能上的瓶頸。同時,其獨有的“IoT + 區塊鏈”全棧技術能力,能夠為券商的 RWA 業務提供從物理硬件到鏈上資産的穿透式信任保障,相比純軟件型的公鏈方案,更難以被僞造或篡改。這種“硬科技”壁壘結合深厚的金融風控基因,使得螞蟻係技術方案在面對需要穿透式監管的復雜金融場景時,具備了天然的競爭優勢與合規溢價。

從章節二到章節四,本文首先分析了券商佈局區塊鏈業務的理論邏輯,充分研究了内地、香港監管對於券商公鏈佈局的監管導向和監管框架。後續基於上述理論 + 監管政策分析,結合券商業務給出了境内外券商佈局公鏈的決策邏輯。

為補充後續實踐細節,本文在章節五重點討論了:若相關券商、區塊鏈技術開發商需要佈局此類業務,在具體業務開發過程中需要重點關注的研發方向和技術細節。

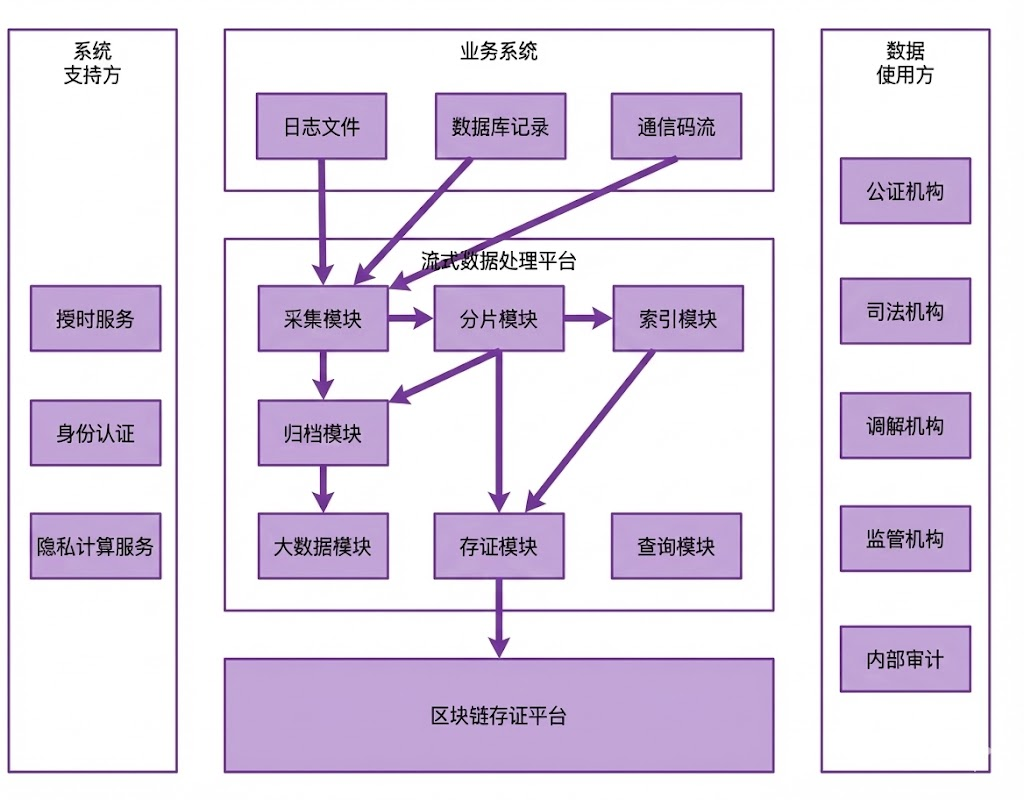

在《證券業區塊鏈電子數據存證應用規範》(T/SAC 004-2024)、《區塊鏈和分佈式記賬技術標準體係建設指南》[30]及《區塊鏈技術金融應用評估規則》[31](JR/T 0193-2020)等政策框架下,券商公鏈佈局需以“合規優先、場景落地”為核心,其中電子存證與交易溯源是内部最緊迫的合規剛需場景。兩類場景需緊扣政策技術要求與業務實操痛點,從技術選型、流程設計、隱私保護、審計追溯等維度細化落地細節,確保既符合監管規範,又能解決業務實際問題。

5.1.1 電子存證:以“合規可驗、安全可控”為核心落地

電子存證是券商合規的基礎場景,涵蓋投行底稿、客戶協議、交易憑證等關鍵數據,政策明確要求其需滿足“防篡改、可追溯、隱私保護”三大核心目標。實踐中需從技術架構、流程設計、合規校驗三個層面拆解落地細節:

(1)技術架構層面

政策明確券商存證需採用聯盟鏈,且節點需“授權接入”。實踐中,該聯盟鏈節點應包含三類核心角色。核心節點是券商總部及各地分公司,負責業務數據上鏈與共識參與,節點準入需通過“資質審核+技術核驗”。公信力節點需對接本地法院、公證處、司法鑒定中心,節點需實時同步鏈上存證數據,採用專綫加密通信,確保存證數據具備司法效力。監管節點需預留證監會、地方證監局接入接口,支持監管部門實時查詢存證數據,接口調用需雙因素認證。

密碼算法與密鑰管理層面,強調合規算法+硬件安全存儲。政策要求密碼算法符合 GM/T 0111-2021,實踐中需細化算法選型與密鑰管控。數據哈希需採用 SM3 算法處理存證數據(如投行底稿文件)。數字簽名需要使用 SM2 非對稱加密算法,券商節點私鑰存儲於硬件安全模塊(HSM),避免軟加密洩露風險。密鑰備份需採用“異地三副本”備份,分別存儲於券商總部、異地災備中心、合作銀行金庫,備份介質需符合國家密碼管理局認證。

賬本設計層面,強調防篡改+可追溯雙保障。賬本需包含“區塊頭 + 區塊體”結構,實踐中需明確字段設計與數據同步規則。區塊頭必選字段中上一區塊 ID(32 位哈希)、時間戳(精確到毫秒,對接國家授時中心)、默克爾樹根(含所有交易哈希)、區塊高度(自增序列)。新增節點需同步歷史全量數據,同步時採用“斷點續傳 + 哈希校驗”,若網絡中斷,恢復後從最後成功同步的區塊高度繼續,同步完成後需對比本地與其他節點的默克爾樹根,不一致則重新同步。

(2)流程設計需覆蓋“數據構建-上鏈-出證”全環節

存證數據構建需要採用結構化 + 去標識化雙重處理,政策要求存證數據需“合規、完整、去隱私”,實踐中需按業務場景設計模板。投行底稿存證模板字段需包含“項目編號、底稿名稱、底稿哈希、上傳人、上傳時間”,其中“項目發行人信息”需去標識化。

上鏈機制按需選擇,政策允許“實時、異步、定時批量”上鏈,實踐中需按數據特性匹配。實時上鏈往往適用於投行底稿、重大交易憑證等關鍵數據,上鏈響應時間 ≤1 秒,採用“分佈式事務 + 補償機制”,若上鏈失敗,自動重試 3 次(間隔 10 秒),失敗後觸發短信告警至運維團隊。定時批量上鏈適用於客戶浏覽日誌、非關鍵操作記錄,按每 5 分鐘一批處理,批量大小不超過 1000 條/批,上鏈前需校驗數據完整性(如日誌條數與哈希匹配)。

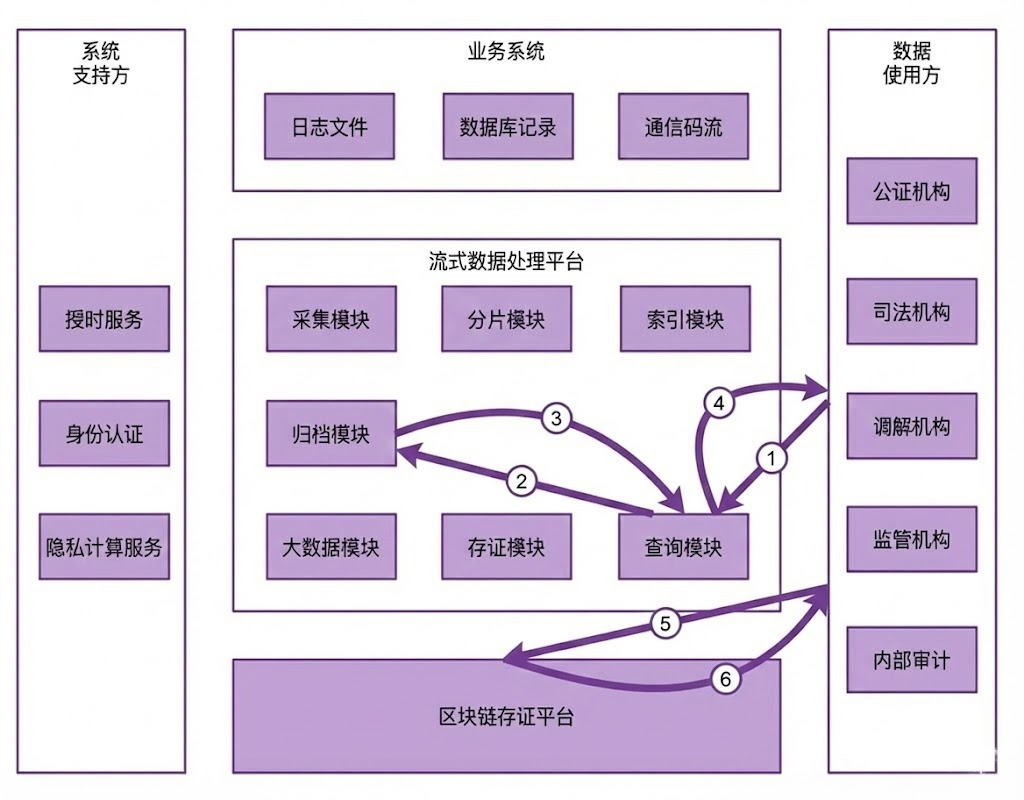

圖7:存證上鏈過程的消息流圖

出證環節需對接公信力機構(如法院、公證機構、仲裁機構、審計機構、司法鑒定中心等),確保可驗性。政策要求出證數據“直接來源於共識賬本”,實踐中需簡化出證流程。出證時,用戶在券商 APP 提交申請,上傳“身份證+業務憑證”,係統自動校驗申請人與存證主體的關聯性(如客戶協議存證需匹配客戶賬號)。出證記錄需包含“申請人、申請時間、報告編號、驗證節點”,留存 ≥6 年(符合《證券法》檔案保管要求),支持監管部門調閱。

圖8:取證過程的消息流圖

資料來源:《證券業區塊鏈電子數據存證應用規範》

資料來源:《證券業區塊鏈電子數據存證應用規範》 (3)合規校驗需嵌入隱私保護與審計日誌

隱私保護需採用分級處理敏感數據的方式。按政策文件,存證數據需區分“敏感/非敏感”。高敏感數據(如客戶手機號、銀行卡號)需採用“匿名化+加密存儲”,上鏈僅存哈希,原文需用 SM4 算法加密,密鑰由客戶自主管理(如通過 APP 密鑰庫)。中敏感數據(如交易金額)需採用“去標識化”,如金額顯示為“100***元”,完整數據僅對監管節點可見。非敏感數據(如項目名稱):可明文上鏈,但需標注數據來源(如“某券商投行一部”)。

審計日誌需保證全環節可追溯。政策要求存證行為過程可溯源,實踐中需記錄三類日誌。第一類是操作日誌,需要包含“操作用戶、操作時間、數據 ID、操作類型(新增/修改/刪除)”,日誌不可篡改(採用區塊鏈存證)。第二類是係統日誌,需要記錄節點同步、算法調用、密鑰更新等係統行為,留存 ≥6 個月。第三類是審計日誌,需要定期(每月)生成存證合規報告,包含“上鏈數據量、出證次數、異常數據量”,自動推送至合規部門。

5.1.2 交易溯源:以“全鏈路串聯、合規校驗”為核心落地

交易溯源是券商防範合規風險的關鍵場景,涵蓋公募基金委託下單、股票交易、投顧服務等業務,政策要求交易過程可溯源、操作行為可追溯。實踐中需通過“數據串聯、合規校驗、性能保障”實現落地。

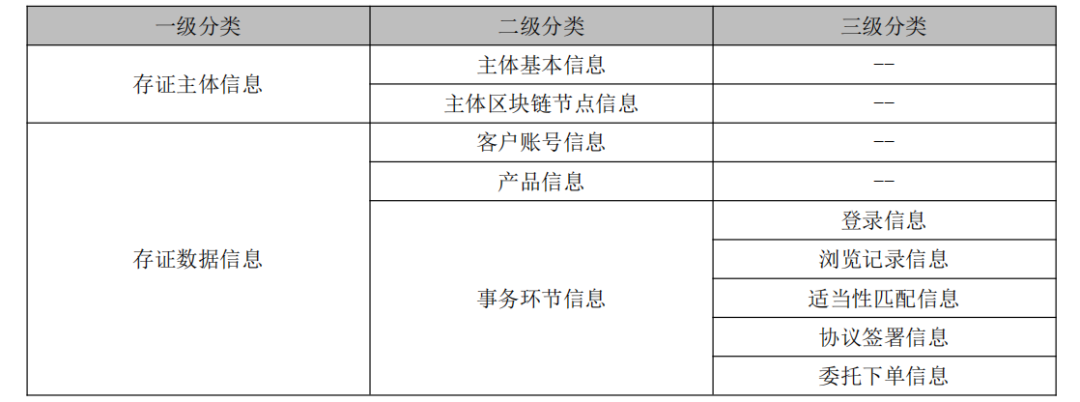

(1)數據串聯時採用事務環節唯一編碼規則

政策明確鏈式數據需“存在邏輯勾稽關係”,實踐中需設計統一的編碼規則與數據模型。 具體來看,事務環節唯一編碼規則指出的編碼格式為“客戶賬號(12 位) + 業務類型(2 位,如 01 = 基金下單、02 = 股票交易)+ 日期(8 位)+ 隨機 6 位”,例如“6226000000010120240520123456”,該編碼貫穿交易全流程,每環節數據均關聯此編碼,確保溯源時可“一鍵查全鏈”。

圖9:公募基金委託下單業務存證模型

資料來源:《證券業區塊鏈電子數據存證應用規範》

資料來源:《證券業區塊鏈電子數據存證應用規範》 (2)合規校驗時需採用實時規則檢查+事後追溯

實時合規校驗指的是在交易上鏈前,係統需自動校驗合規性,避免違規交易。第一項是適當性匹配校,若客戶風險等級低於産品風險等級,係統自動攔截下單,並觸發人工審核流程。第二項是交易限額校驗,若客戶單日委託金額超過監管限額,係統自動提示,需客戶確認後再上鏈。第三項是身份校驗,下單時需驗證客戶數字簽名(SM2),簽名無效則拒絕上鏈,確保操作人為客戶本人。

事後追溯功能在實踐中需設計多維度查詢功能。第一項是客戶端查詢,客戶在 APP 可查詢“近 1 年交易溯源記錄”,顯示每環節的操作時間、關鍵數據(脫敏後)、哈希值,支持下載溯源報告。第二項是員工端查詢,客戶經理可查詢客戶授權的交易溯源記錄,用於解答客戶疑問,查詢需記錄“員工工號、查詢時間、客戶授權憑證。第三項是監管端查詢,監管部門可通過專用接口查詢全量數據(含未脫敏信息),接口需符合“IP 白名單 + 雙因素認證”,查詢記錄實時上鏈。

(3)性能保障上滿足高並發、低延時需求

政策文件對交易性能有明確要求,實踐中需通過技術優化保障。交易吞吐率優化上可採用“數據分片+並行共識”,按“客戶賬號尾號”分片(如 0-9 共 10 個分片)。

查詢性能優化上,可對高頻查詢的交易數據(如近 3 個月記錄)建立本地緩存( Redis 集群),緩存失效時間設為 1 小時,查詢響應時間 ≤500 ms;歷史數據(超過 3 個月)採用“索引 + 歸檔”,按“日期 + 業務類型”建立索引,查詢時先查索引再調歸檔數據,避免全量掃描。

異常恢復保障也較為重要,若節點斷電、網絡波動,恢復後需自動同步缺失的交易數據,同步時採用“增量同步 + 哈希校驗”,確保恢復後數據與其他節點一致;同時,係統需記錄“異常時間、影響交易數、恢復時間”,生成異常報告提交合規部門。

綜上來看,券商公鏈佈局在電子存證與交易溯源場景中,需避免“為技術而技術”,需緊扣三大核心。首先是政策對齊,所有技術選型(如算法、鏈型)、流程設計(如出證、溯源)需對照《證券業區塊鏈電子數據存證應用規範》《區塊鏈技術金融應用評估規則》,確保每一步均有政策依據。其次是業務適配,避免過度技術化,例如存證模板需貼合投行、經紀業務實際需求,不增加一綫員工操作成本(如自動抓取底稿哈希,無需手動上傳)。最後是風險可控,建立“事前校驗、事中監控、事後審計”的風險管控體係,確保風險早發現、早處置。

香港券商應依託政策支持、生態成熟的優勢,以外部選型為主,對應不同的創新業務,其對應的具體實踐要點如下:

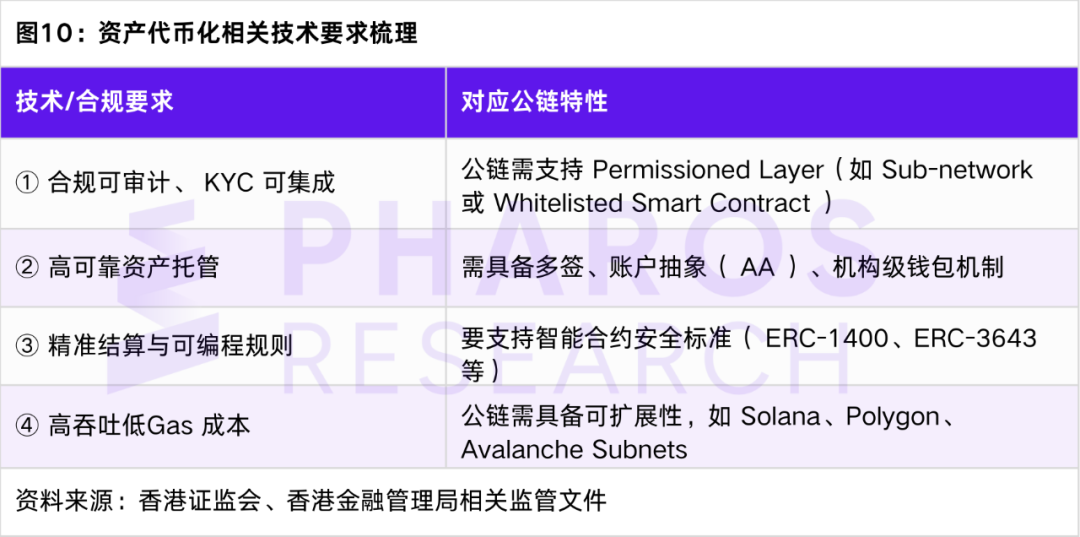

5.2.1 資産代幣化

業務邏輯是傳統證券、債券、基金份額、或實物資産(如黃金、房地産、碳排放權)通過區塊鏈實現數字化、可分割、可追蹤的代幣化形態,支持合規發行與二級市場流通。

代表項目有:GF Securities (HK) × HashKey Chain :首單端到端上鏈的代幣化證券。UBS × Ethereum:發行香港首只代幣化權證。HSBC × 數字黃金(Tokenised Gold)等[32]。

典型公鏈選擇:Ethereum(標準成熟)、Polygon(低成本)、HashKey Chain(香港本地生態鏈)、Solana(性能)、Pharos(性能 + EVM 兼容)。

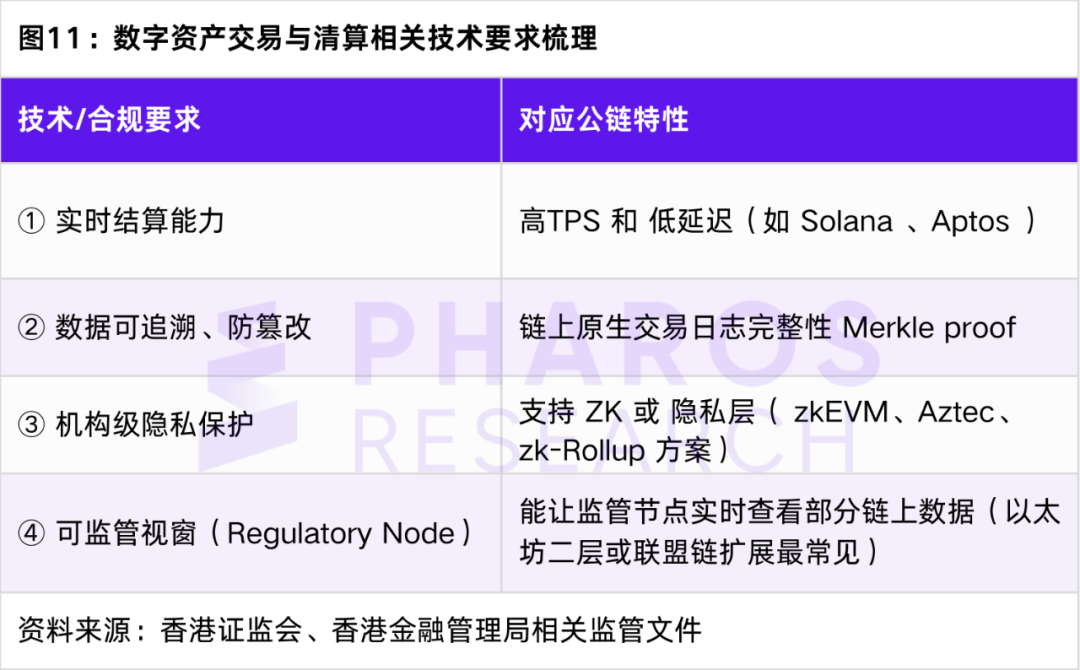

5.2.2 加密資産交易與清算

業務邏輯是券商在區塊鏈上直接實現交易撮合、清算、結算與資金交割(Atomic Settlement),減少傳統託管環節,提升透明度。代表項目如 HashKey Exchange (持牌 VATP) × HashKey Chain / Ethereum 。OSL × Polygon 及 Ethereum 生態。

典型公鏈選擇:Solana(高性能)、Ethereum Layer 2(合規生態成熟)、HashKey Chain(自帶合規接口)、Pharos(實時+EVM 兼容)。

5.2.3 客戶身份與合規驗證

業務邏輯是券商客戶信息、合規記錄、投資者類型驗證等通過鏈上憑證(Verifiable Credential)或 Soul-Bound Token ( SBT ) 實現共享與可驗證的身份管理。代表項目如 HKMA × 香港 Cyberport × 金融機構合作的「數字身份沙盒」。HashKey ID × 金融機構公鏈接入試點。

典型公鏈選擇: Polygon ID、Consensys Linea、Aptos with ZK Module 。

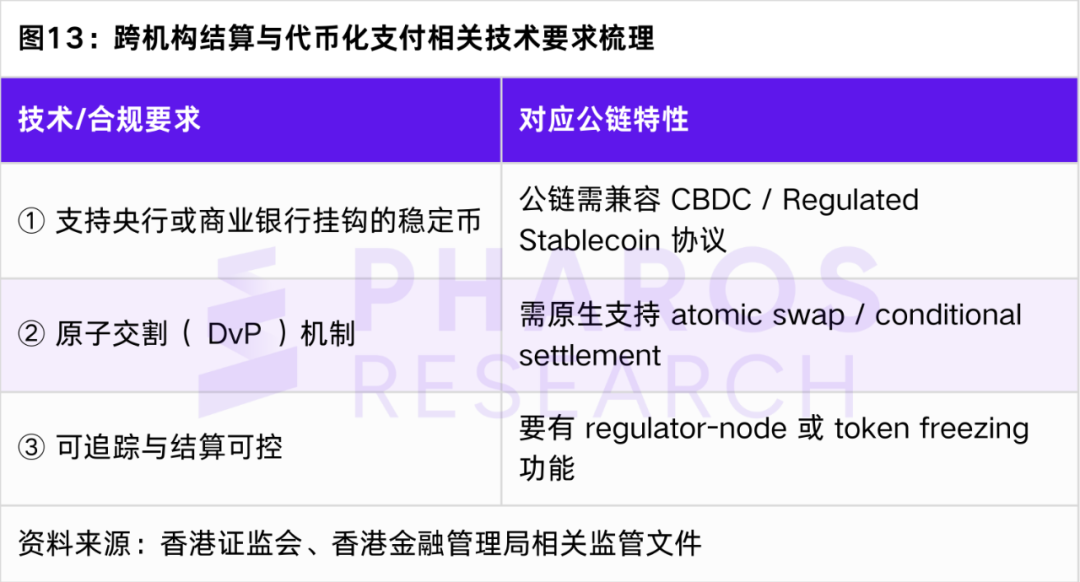

5.2.4 跨機構結算與代幣化支付

業務邏輯是券商在發行或交易代幣化資産時,需要在鏈上直接完成現金結算(Tokenised Deposit 或 CBDC 交割),減少時間差與信用風險。代表項目如:HSBC Tokenised Deposit Project(基於企業客戶的鏈上現金管理)。Project mBridge (HKMA × 中國人民銀行數字貨幣研究所 × BIS)。

典型公鏈選擇:mBridge 平台(準聯盟鏈),Ethereum(成熟合約生態),Pharos(實時 + SPN 子網),以及香港實驗的 CBDC 兼容側鏈。

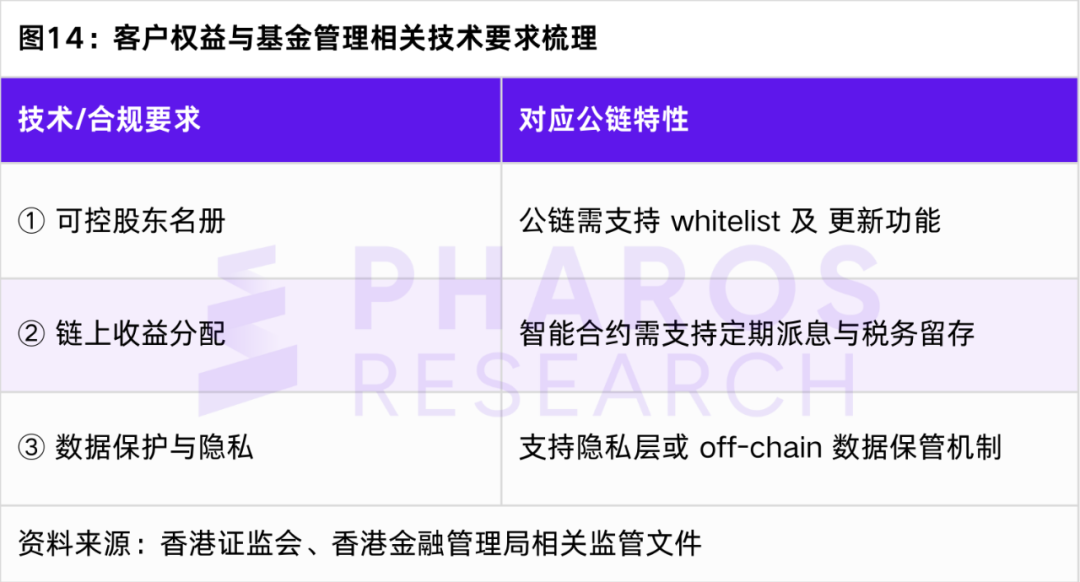

5.2.5 客戶權益與基金管理

業務邏輯是通過區塊鏈對基金份額、股東登記、分紅派息流程進行數字化,提高登記效率與透明度。代表項目如:Asia Allied Infrastructure × HSBC × HashKey RWA Pilot。Franklin Templeton × Stellar 及 Polygon 的基金代幣化先例,對香港券商有示範意義。

典型公鏈選擇:Ethereum、Polygon、Stellar(專注證券型代幣與穩定結算)、HashKey Chain 、Pharos(EVM 兼容 + SPN 子網)。

傳統券商公鏈佈局的決策邏輯並非單純技術選擇,而是政策合規、業務訴求、成本約束、未來盈利預期的綜合框架,境内外券商的因子權重有所不同。綜合分析境内外政策框架、券商佈局公鏈決策邏輯,以及參考各個案例及具體技術實踐細節。我們重點提出以下結論:

第一,當前内地監管對於券商佈局區塊鏈業務的態度仍然相對謹慎,高度強調區塊鏈技術對券商實際業務問題的解決能力,短期内公鏈自研和外部選型基本不可能實現。若想在内地開展券商區塊鏈相關業務,建議聚焦電子存證、交易溯源這兩個聯盟鏈業務方向。

第二,香港監管對於券商佈局區塊鏈的態度相對包容,且隨著美國、新加坡相關監管政策、産業佈局的推進有一定放松的可能性。短期來看,受限於較為繁瑣的合規要求、以及較高的公鏈開發成本,目前創新業務的體量還不足以支撐香港券商大力開發自研公鏈。大部分香港券商後續佈局公鏈的邏輯應該以外部選型為主,若想在香港開展相關業務,建議針對券商的實際業務需求進行針對性設計,或是結合自身公鏈的優勢去針對性撮合相應業務。

第三,建議積極關注摩根大通、高盛等國際頭部券商,以及 Robinhood 等頭部金融科技券商的公鏈自研情況,後續其將對全球券商公鏈佈局的業務標準産生較大影響。

本文受限於篇幅關係仍存在一定的研究不足之處,例如基於美國、新加坡等國金融監管政策、加密資産行業發展的變化,對後續香港金融監管政策變化趨勢的具體判斷,以及詳細比較 Solana 、Pharos,HashKey Chain 以及各類公鏈的技術指標及在各個業務場景上的優勢,也歡迎各位從業者和研究專家不吝指正,一起不斷完善。

參考來源

[1] 中國證券業協會。證券業區塊鏈電子數據存證應用規範(T/SAC 004—2024)[S]. 北京:中國證券業協會,2024-07-29.

[2] 21財經. 廣發證券:積極探索數字應用創新,提升數字化合規與風險管理能力[EB/OL].

[3] 中國銀行業協會. 銀行函證區塊鏈服務平台業務規模穩步增長 賦能行業數字化轉型成效初顯[EB/OL].

[4] 中國人民銀行。個人金融信息保護技術規範(JR/T 0171—2020)[S]. 北京:中國人民銀行,2020-02-13.

[5] 中國財富網. 螞蟻數科攜手協鑫能科成立螞蟻鑫能 推進能源智能化[EB/OL]. (2025-06-12).

[6] Onyx DAO. An Introduction to the Onyx Protocol[R/OL].

[7] 中國證券監督管理委員會. 證券期貨業科技發展“十四五”規劃[EB/OL]. (2021-10-21).

[8] 中華人民共和國全國人民代表大會常務委員會. 中華人民共和國數據安全法[EB/OL]. (2021-06-10).

[9] 中華人民共和國全國人民代表大會常務委員會. 中華人民共和國個人信息保護法[EB/OL]. (2021-08-20).

[10] 國務院. “十四五”數字經濟發展規劃: 第四章第一節[EB/OL]. (2021-12-12).

[11] 中華人民共和國工業和信息化部. 區塊鏈技術架構安全要求: YD/T 3747-2020[S]. 北京: 中國通信標準化協會, 2020-10-01.

[12] 中華人民共和國工業和信息化部. 區塊鏈技術架構安全要求: YD/T 3747-2020[S]. 北京: 中國通信標準化協會, 2020-10-01: 6.2.

[13] 中央金融委員會. 關於支持加快建設上海國際金融中心的意見[EB/OL]. (2025-06-18)

[14] 香港證券及期貨事務監察委員會. 證監會公佈虛擬資産交易平台監管措施 平衡創新與投資者保護[EB/OL]. (2023-06-16)

[15] Securities and Futures Ordinance, Cap. 571, Laws of Hong Kong [EB/OL]. (2002-03-08)

[16] Securities and Futures Commission (SFC). Guidelines for Virtual Asset Trading Platforms (HKEX-GL81-23): Chapter 3 "Eligibility Requirements", Chapter 4 "Conduct Standards", Chapter 5 "Internal Controls" [EB/OL]. (2023-06-16).

[17] Securities and Futures Commission (SFC). List of Licensed Virtual Asset Trading Platforms [EB/OL]. (2025-08-28).

[18] Securities and Futures Commission (SFC) & Financial Services and Treasury Bureau (FSTB). (2025, March 15). Consultation Paper: Regulatory Framework for Virtual Asset (VA) Dealers and VA Custodians.

[19] Financial Services and Treasury Bureau (FSTB) & Securities and Futures Commission (SFC). (2024, October 20). ASPIRe Virtual Asset Regulatory Roadmap: Dynamic Regulatory Framework for Diverse Scenarios.

[20] Financial Services and Treasury Bureau (FSTB). (2016, September 5). FinTech Supervisory Sandbox (FSS) Launch Announcement.

[21] Hong Kong Monetary Authority (HKMA). (2024, August 28). Launch Ceremony of the Ensemble Project Sandbox.

[22] GF Securities Hong Kong. GF Securities Hong Kong Selects HashKey Chain (Ethereum Layer 2) for Tokenized Securities Business [EB/OL]. (2024-10-18).

[23] HKbitEX. HKbitEX Secures SFC Licence (CE No. BPO721) After Sandbox Testing Focused on Cross-Chain Exchange and Institutional Custody [EB/OL]. (2024-12-18).

[24] J.P. Morgan Onyx. JPM Coin: A Digital Asset for Instant Cross-Border Payments and Settlements [EB/OL]. (2019-02-14).

[25] J.P. Morgan Institute. Evolving Blockchain Strategy: From Private/Consortium Chains to Layer 2 Scaling [R/OL]. (2024-10-20).

[26] 中國證券業協會. 中證協上綫投行業務自律監管平台[EB/OL]. (2024-12-30).

[27] 中國證券業協會. 關於發佈實施《證券公司投資銀行類業務工作底稿電子化管理係統建設指引》的通知[EB/OL]. (2020-02-28).

[28] 財經網. 中證協擬建設投行業務自律監管平台,優化底稿目錄報送功能[EB/OL].

[29] CMB International. CMB International Launches Tokenized USD Money Market Fund in Collaboration With DigiFT and OnChain [EB/OL]. (2025-08-08).

[30] 工業和信息化部等三部門. 區塊鏈和分佈式記賬技術標準體係建設指南[EB/OL]. (2023-12-29)

[31] 中國人民銀行. 區塊鏈技術金融應用評估規則(JR/T 0193-2020)[S]. 北京: 中國人民銀行, 2020.

[32] HSBC Holdings. (2024, September 19). HSBC pilots quantum-safe technology for tokenised gold.

核心貢獻

作者:貓咪佛陀 (X:@showtime9965)

審校:Colin Su、Grace Gui、NingNing、Owen Chen

設計:Alita Li

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

PANews是區塊鏈和Web3.0領域領先的智庫型信息平台,為行業用戶提供具有國際視野的前沿資訊與報告。PANews優質多元的内容以圖文、音頻、視頻等形式在全網多渠道覆蓋,包含推特、微博、抖音、視頻號等主流平台,旨在成為用戶的Web3信息官。PANews同時還是騰訊新聞的内容合作夥伴,内容被福佈斯、財新等媒體引用,獲得騰訊新聞、今日頭條、澎湃新聞等頒發的相關獎項。PANews的兩位聯合創始人均為福

或

或 按钮分享

按钮分享