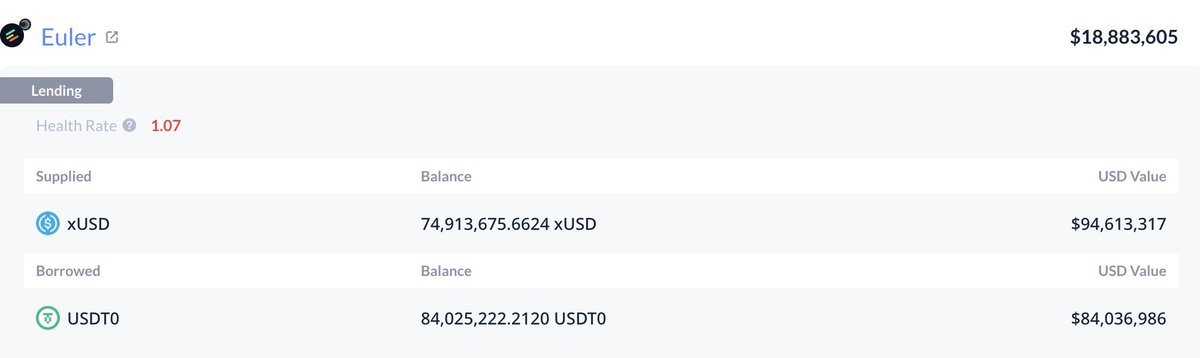

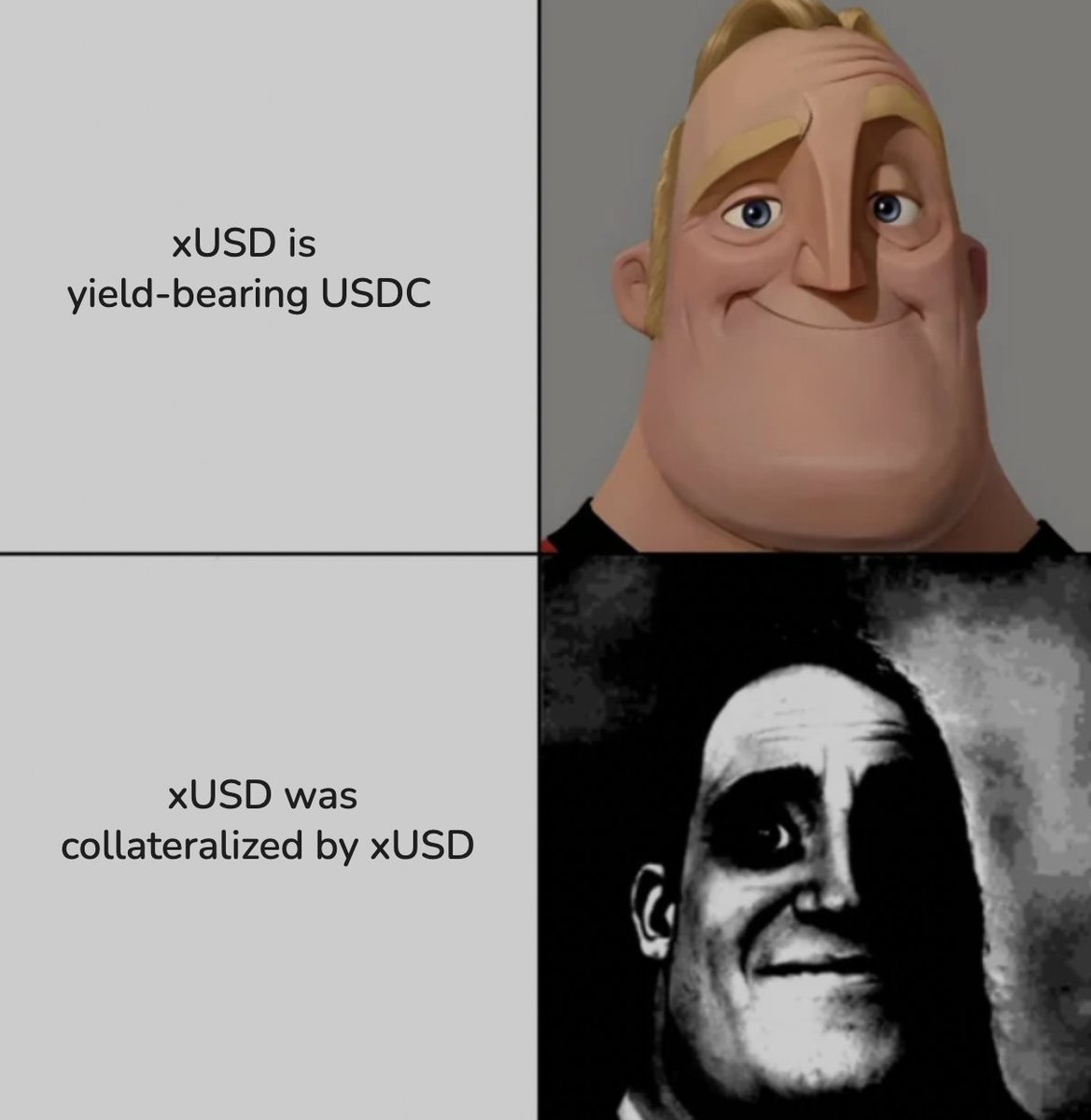

雖然實際支撐資産約為1.7億美元,但總負債卻膨脹至超過5.3億美元,槓桿率超過3倍。只要市場平靜,這種假象就能維持。一旦其中一個組成部分出現問題,整個結構就會崩潰。

雖然實際支撐資産約為1.7億美元,但總負債卻膨脹至超過5.3億美元,槓桿率超過3倍。只要市場平靜,這種假象就能維持。一旦其中一個組成部分出現問題,整個結構就會崩潰。  裂痕的出現源於一家外部基金管理公司——Stream委託管理其資金的機構之一——損失了約9300萬美元,很可能是由於在中心化交易所的交易虧損所致。這雖然是一次簡單的操作失誤,卻徹底摧毀了支撐xUSD的抵押基礎。突然之間,流通中的每枚xUSD不再有1美元的抵押品支持。恐慌情緒蔓延,xUSD的匯率從1美元暴跌至接近0.3美元,Stream隨即凍結了提款和贖回。

裂痕的出現源於一家外部基金管理公司——Stream委託管理其資金的機構之一——損失了約9300萬美元,很可能是由於在中心化交易所的交易虧損所致。這雖然是一次簡單的操作失誤,卻徹底摧毀了支撐xUSD的抵押基礎。突然之間,流通中的每枚xUSD不再有1美元的抵押品支持。恐慌情緒蔓延,xUSD的匯率從1美元暴跌至接近0.3美元,Stream隨即凍結了提款和贖回。  震驚並未就此結束。其他協議,例如……Elixir 發行了自己的穩定幣 deUSD 的公司,其 65% 的抵押品敞口與 Stream 掛鈎,約 6800 萬美元。 Stream 凍結後,Elixir 的儲備金瞬間蒸發。Re7、Telos 和 MEV Capital 這幾家將用戶資金存入 Stream 金庫的託管機構,其賬戶也被凍結,導致終端用戶無法訪問自己的資産,而這些託管機構自身卻依然能夠維持運營。 最終,事情的經過極其簡單:

震驚並未就此結束。其他協議,例如……Elixir 發行了自己的穩定幣 deUSD 的公司,其 65% 的抵押品敞口與 Stream 掛鈎,約 6800 萬美元。 Stream 凍結後,Elixir 的儲備金瞬間蒸發。Re7、Telos 和 MEV Capital 這幾家將用戶資金存入 Stream 金庫的託管機構,其賬戶也被凍結,導致終端用戶無法訪問自己的資産,而這些託管機構自身卻依然能夠維持運營。 最終,事情的經過極其簡單:  區別在於,鏈上信息瞬時傳遞,但如果沒有標準化的實時抵押品儀表盤,用戶仍然無法全面了解底層風險敞口的累積情況。這再次凸顯了建立獨立基礎設施的必要性,該基礎設施能夠持續協調抵押品、流動性和市場健康信號。 3)流動性陷阱 最常見的陷阱也是數學上最不可避免的陷阱:高利用率。 Utilization Rate (U) = Total Borrowed / Total Supplied Available Liquidity = Total Supplied × (1 - U) 當借貸需求激增時,可用流動性會迅速消失。在95%的利用率下,一個擁有1億美元存款的金庫中只有500萬美元可供提取。如果你持有1000萬美元,最多只能提取500萬美元:其餘資金將被凍結,直到借款人還款為止。在市場承壓期間,恰恰是你最需要流動性的時候,借款人卻往往無法還款。他們要麼資不抵債,要麼面臨其他市場的追加保證金,要麼寄希望於市場復蘇。利用率持續維持在95%以上,提款隊伍無限期地延伸下去。 4)破産協議:通過 Vaults 實現損失社會化 當借貸協議因清算失敗、預言機漏洞或運營虧損而累積壞賬時,必須找到途徑來彌補虧損。在直接借貸中,這種情況會立即顯現:協議代幣價格暴跌,治理層提出緊急措施,而您可以根據透明的信息選擇退出(或不退出)。 在 Vaults 結構中,損失是悄無聲息地被社會化的。 Vault allocation across 3 protocols: Protocol A: $40M (healthy) Protocol B: $30M (suffers $20M bad debt) Protocol C: $30M (healthy) Total Assets: $40M + $10M + $30M = $80M Total Liabilities (depositor claims): $100M Shortfall: $20M (20% haircut) 所有存款人立即損失 20% ——並非由於他們自身的資産配置決策,而是因為託管方選擇了協議 B。您對這部分風險敞口一無所知,對風險參數沒有任何控制權,也無法在損失最終確定之前退出。一個能夠驗證資産配置者行為、追蹤底層市場並逐塊顯示變更的係統,可以顯著降低這種不透明性。 5)Oracle 故障和抵押品定價錯誤 借貸協議依賴價格預言機來評估抵押品價值並觸發清算。當預言機因人為操縱、延遲或技術故障而失效時,整個市場都可能陷入困境。 Normal state: ETH price: $2,000 (per oracle) User borrows $1,600 against 1 ETH (80% LTV) Health Factor: ($2,000 × 0.80) / $1,600 = 1.0 Oracle reports incorrect price: $1,500 New Health Factor: ($1,500 × 0.80) / $1,600 = 0.75 Liquidation triggered But actual ETH price is still $2,000: Position is liquidated unnecessarily User loses liquidation penalty (5-10%) No recourse, no appeal 6)治理攻擊和參數操縱 DeFi治理賦予代幣持有者對參數的控制權,但也為惡意更改參數開辟了道路,從而可能困住貸款人的資金。我們已經在以下方面看到了這一點:治理攻擊就像 Beanstalk 和 MakerDAO 的治理緊張局勢一樣。 大多數主流協議都採用了多層保護機制:守護者角色、時間鎖、熔斷器和社區監督。到目前為止,這些機制已經阻止了任何完全的治理權被奪取或惡意參數篡改。但風險真實存在,因為遊戲規則很簡單: 風險參數遊戲

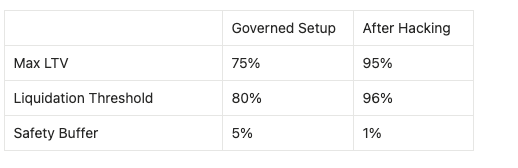

區別在於,鏈上信息瞬時傳遞,但如果沒有標準化的實時抵押品儀表盤,用戶仍然無法全面了解底層風險敞口的累積情況。這再次凸顯了建立獨立基礎設施的必要性,該基礎設施能夠持續協調抵押品、流動性和市場健康信號。 3)流動性陷阱 最常見的陷阱也是數學上最不可避免的陷阱:高利用率。 Utilization Rate (U) = Total Borrowed / Total Supplied Available Liquidity = Total Supplied × (1 - U) 當借貸需求激增時,可用流動性會迅速消失。在95%的利用率下,一個擁有1億美元存款的金庫中只有500萬美元可供提取。如果你持有1000萬美元,最多只能提取500萬美元:其餘資金將被凍結,直到借款人還款為止。在市場承壓期間,恰恰是你最需要流動性的時候,借款人卻往往無法還款。他們要麼資不抵債,要麼面臨其他市場的追加保證金,要麼寄希望於市場復蘇。利用率持續維持在95%以上,提款隊伍無限期地延伸下去。 4)破産協議:通過 Vaults 實現損失社會化 當借貸協議因清算失敗、預言機漏洞或運營虧損而累積壞賬時,必須找到途徑來彌補虧損。在直接借貸中,這種情況會立即顯現:協議代幣價格暴跌,治理層提出緊急措施,而您可以根據透明的信息選擇退出(或不退出)。 在 Vaults 結構中,損失是悄無聲息地被社會化的。 Vault allocation across 3 protocols: Protocol A: $40M (healthy) Protocol B: $30M (suffers $20M bad debt) Protocol C: $30M (healthy) Total Assets: $40M + $10M + $30M = $80M Total Liabilities (depositor claims): $100M Shortfall: $20M (20% haircut) 所有存款人立即損失 20% ——並非由於他們自身的資産配置決策,而是因為託管方選擇了協議 B。您對這部分風險敞口一無所知,對風險參數沒有任何控制權,也無法在損失最終確定之前退出。一個能夠驗證資産配置者行為、追蹤底層市場並逐塊顯示變更的係統,可以顯著降低這種不透明性。 5)Oracle 故障和抵押品定價錯誤 借貸協議依賴價格預言機來評估抵押品價值並觸發清算。當預言機因人為操縱、延遲或技術故障而失效時,整個市場都可能陷入困境。 Normal state: ETH price: $2,000 (per oracle) User borrows $1,600 against 1 ETH (80% LTV) Health Factor: ($2,000 × 0.80) / $1,600 = 1.0 Oracle reports incorrect price: $1,500 New Health Factor: ($1,500 × 0.80) / $1,600 = 0.75 Liquidation triggered But actual ETH price is still $2,000: Position is liquidated unnecessarily User loses liquidation penalty (5-10%) No recourse, no appeal 6)治理攻擊和參數操縱 DeFi治理賦予代幣持有者對參數的控制權,但也為惡意更改參數開辟了道路,從而可能困住貸款人的資金。我們已經在以下方面看到了這一點:治理攻擊就像 Beanstalk 和 MakerDAO 的治理緊張局勢一樣。 大多數主流協議都採用了多層保護機制:守護者角色、時間鎖、熔斷器和社區監督。到目前為止,這些機制已經阻止了任何完全的治理權被奪取或惡意參數篡改。但風險真實存在,因為遊戲規則很簡單: 風險參數遊戲  當參數被推到如此極端時,係統就會變得脆弱。僅有 1% 的安全緩沖,即使是輕微的價格波動也會觸發強制平倉。而在劇烈波動期間,強制平倉往往會因為以下原因而失敗:

當參數被推到如此極端時,係統就會變得脆弱。僅有 1% 的安全緩沖,即使是輕微的價格波動也會觸發強制平倉。而在劇烈波動期間,強制平倉往往會因為以下原因而失敗:  年收益率 (APY) 是根據過時的平均值計算的,忽略了閑置資金、存款和貸款之間的延遲,以及待清算資産造成的損失。因此,你最終通常只能拿到承諾收益率的一半。事實上,沒有人能夠承諾固定的年收益率,因為收益率會隨著每個區塊的變化而變化。 對於那些至今仍能生存下來的貸款人來說,他們可能會想:「好吧,好吧……風險確實很多,但是,我該如何避免這些風險呢?」 借貸市場永遠不可能完全無風險。它們是動態係統,受流動性、激勵機制、市場結構和人為決策的影響。可持續收益與脆弱收益之間的區別不在於運氣,而在於風險的構建方式——即明確利息累積方式的構建方式。 Rosetta 的方法是消除策展人隱藏的自由裁量權,並通過工程手段實現透明度:

年收益率 (APY) 是根據過時的平均值計算的,忽略了閑置資金、存款和貸款之間的延遲,以及待清算資産造成的損失。因此,你最終通常只能拿到承諾收益率的一半。事實上,沒有人能夠承諾固定的年收益率,因為收益率會隨著每個區塊的變化而變化。 對於那些至今仍能生存下來的貸款人來說,他們可能會想:「好吧,好吧……風險確實很多,但是,我該如何避免這些風險呢?」 借貸市場永遠不可能完全無風險。它們是動態係統,受流動性、激勵機制、市場結構和人為決策的影響。可持續收益與脆弱收益之間的區別不在於運氣,而在於風險的構建方式——即明確利息累積方式的構建方式。 Rosetta 的方法是消除策展人隱藏的自由裁量權,並通過工程手段實現透明度:  從表面上看,路由器就是應用程序。而從底層來看,Rosetta 是與收益相關的一切基礎設施層。 逐區塊收益追蹤:每個金庫的收益都直接來源於鏈上累積。即使沒有用戶交易更新金庫狀態,利息也會在每個區塊持續累積。Rosetta 能夠捕捉到這種實時動態,從而消除噪聲、過時的年化收益率和人為平滑的收益。 基於利率模型的驗證: Rosetta 遵循利率模型 (IRM) 曲綫(此前已在此處詳細討論過。) 並驗證結果是否符合協議,確保用戶看到的返回值是協議實際産生的返回值。 跨市場對賬:將金庫報告的收益率與其底層資産配置的加權表現進行匹配。閑置資産、利用率變化和未利用流動性等因素均被納入考量,使用戶能夠了解收益率變動的原因,而不僅僅是收益率變動本身。 統一的透明層:用戶可以查看收益的來源以及它們如何逐塊演變。只有具有可驗證一致性的金庫才會被列出,但即便如此,資金分配仍然完全由用戶控制。Rosetta 會進行白名單審核;但最終決定權仍然在您手中,由您選擇資金輪換使用的金庫集合。 羅塞塔專注於可持續收益,而非噪音:它在穩定性約束條件下,力求實現最高的年化收益率 (APY) 。補貼收益、臨時收益或結構脆弱的收益都會被剔除,因為耐久性永遠比視覺效果更重要。 簡而言之,Rosetta 不會預先給出具體的數值;基礎設施會進行測量和計算。路由器只會根據您的策略進行分配。 利息不是預測的、補貼的或猜測的;它是在鏈上測量、驗證和實時更新的。

從表面上看,路由器就是應用程序。而從底層來看,Rosetta 是與收益相關的一切基礎設施層。 逐區塊收益追蹤:每個金庫的收益都直接來源於鏈上累積。即使沒有用戶交易更新金庫狀態,利息也會在每個區塊持續累積。Rosetta 能夠捕捉到這種實時動態,從而消除噪聲、過時的年化收益率和人為平滑的收益。 基於利率模型的驗證: Rosetta 遵循利率模型 (IRM) 曲綫(此前已在此處詳細討論過。) 並驗證結果是否符合協議,確保用戶看到的返回值是協議實際産生的返回值。 跨市場對賬:將金庫報告的收益率與其底層資産配置的加權表現進行匹配。閑置資産、利用率變化和未利用流動性等因素均被納入考量,使用戶能夠了解收益率變動的原因,而不僅僅是收益率變動本身。 統一的透明層:用戶可以查看收益的來源以及它們如何逐塊演變。只有具有可驗證一致性的金庫才會被列出,但即便如此,資金分配仍然完全由用戶控制。Rosetta 會進行白名單審核;但最終決定權仍然在您手中,由您選擇資金輪換使用的金庫集合。 羅塞塔專注於可持續收益,而非噪音:它在穩定性約束條件下,力求實現最高的年化收益率 (APY) 。補貼收益、臨時收益或結構脆弱的收益都會被剔除,因為耐久性永遠比視覺效果更重要。 簡而言之,Rosetta 不會預先給出具體的數值;基礎設施會進行測量和計算。路由器只會根據您的策略進行分配。 利息不是預測的、補貼的或猜測的;它是在鏈上測量、驗證和實時更新的。 内容來源:TECHUB NEWS

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

香港領先,世界一流的科技媒體平台 在數字化時代,Web3技術的崛起為媒體行業注入了新的活力。作為香港領先的Web3媒體平台,Techub News憑借其專業的團隊、豐富的資源和創新的業務模式,成為了行業内的佼佼者。Techub News,作為香港的科技媒體翹楚,致力於打造「香港領先,世界一流」的科技媒體和新媒體集群。Techub News平台提供最新、最快、最專業的Web3科技資訊,為用戶呈現科技前沿的無限魅力。

或

或 按钮分享

按钮分享