一、市場行情回顧

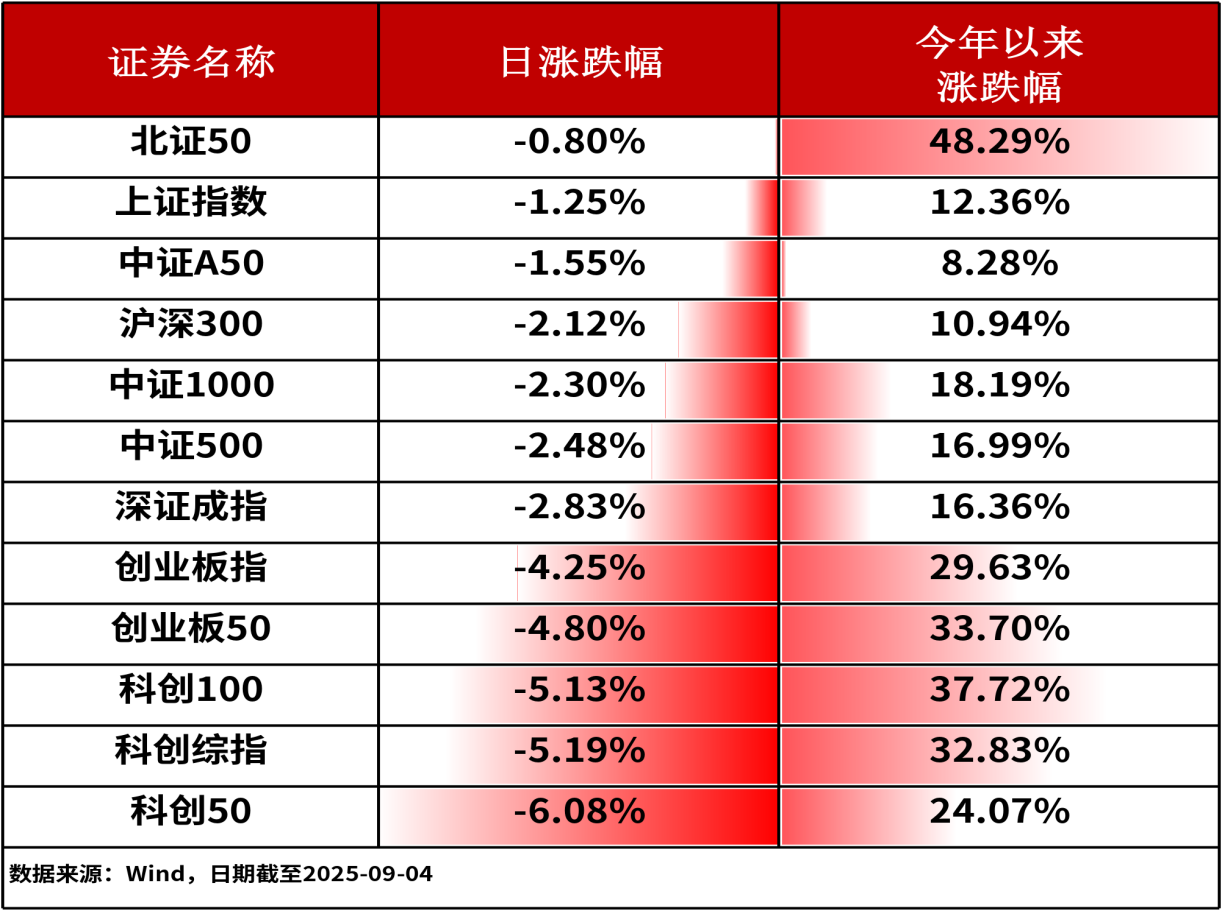

09月04日,A股三大股指全綫下跌。上證指數收跌1.25%,深證成指收跌2.83%,創業板指收跌4.25%。主流寬基指數中,科創50指數下跌6.08%,跌幅相對居前。全市場僅2,290餘只股票上漲。

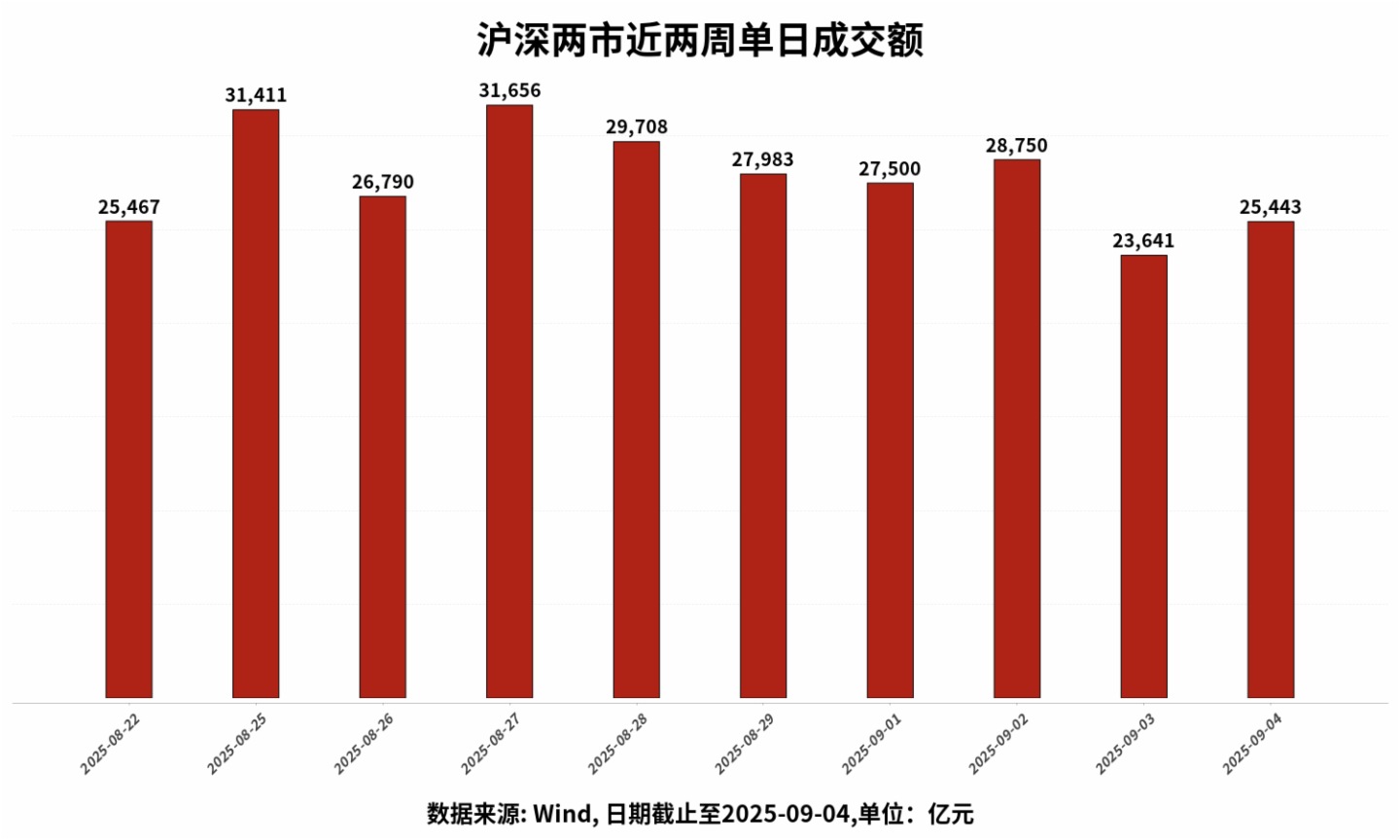

滬深兩市成交額為25443億元人民幣,相較上個交易日小幅增量。

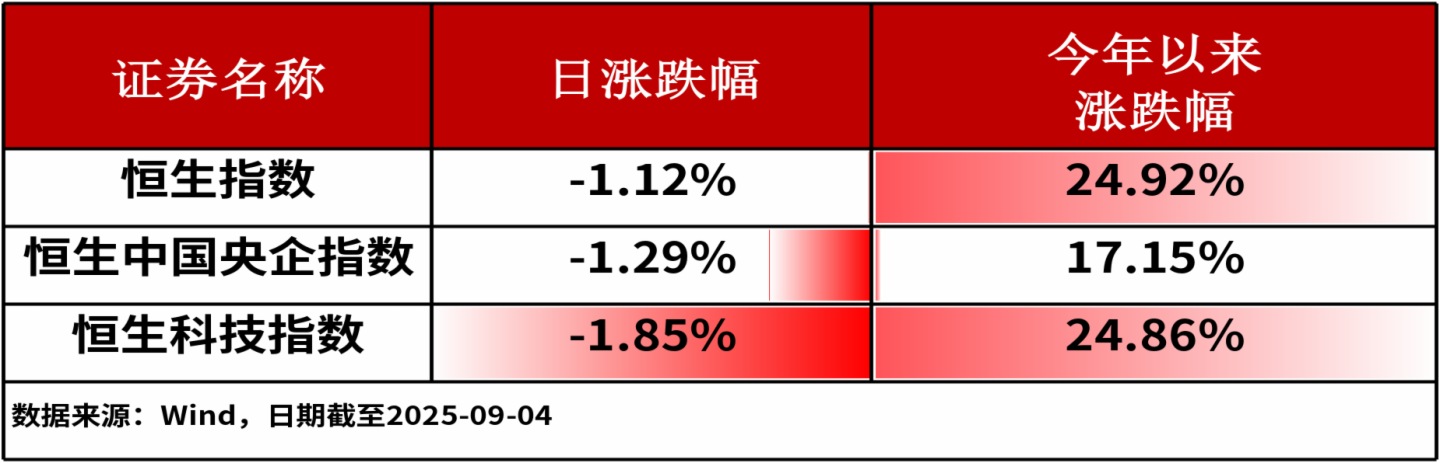

9月04日,港股主流指數集體收跌。其中,恒生指數下跌1.12%,跌幅相對較小。

行業板塊方面,商業零售(1.63%)、美容護理(1.19%)和銀行(0.79%)板塊漲幅居前,通信(-8.48%)、電子(-5.08%)和綜合(-4.49%)板塊跌幅居前。

二、今日熱點追蹤

銀行

消息面上,25H1上市銀行整體營業收入、歸母淨利潤增速分別為1.0%、0.8%,分別較25Q1增速提升2.8pc、提升2.0pc,營收及利潤增速雙雙轉正。

機構指出,站在當下,繼續看好銀行板塊估值修復的強β,背後是常態化低利率環境下投資者選擇「更低風險+更確定收益」資産的必然結果。係統性風險擔憂充分化解,銀行股作為最核心的「央企資産」,PB深度破淨不具備合理性。而「穩經濟」更不會以「透支銀行盈利與風險化解能力」為前提,這意味著現階段銀行PE也顯著低估。(1)盡管近期市場風險偏好擡升階段性擾動銀行板塊,但以險資、AMC為代表的中長綫資金增持銀行是大勢所趨,銀行板塊高夏普比率的優質特性高度契合耐心資本,公募長期欠配邏輯也有望在四季度收官關口驗證落袋為安。(2)中報行業營收、利潤增速提前轉正好於預期,更深層次反應的是財政穩分紅和央行與金監穩風險導向下,銀行或已進入新一輪ROE穩定期。(3)後周期彈性可期:銀行存量經營的後周期屬性決定了財務報表數據的改觀不會很快體現,但預期先行。若PMI持續維持景氣區間、PPI增速逐步由負轉正,銀行股將迎來價值重估。(4)現階段銀行仍是β佔優,在看好板塊整體估值修復同時,優選更優估值彈性的子板塊。此外,在「大行搭台」催化板塊β過程中,重視關注國有大行在業績邊際改善邏輯下的總體輪動機會。個股層面,看好強區域β、利潤增長穩定的優質城商行,有望穩步修復至1倍PB以上;以及股價修復滯後,基本面築底改善的權重股份行。

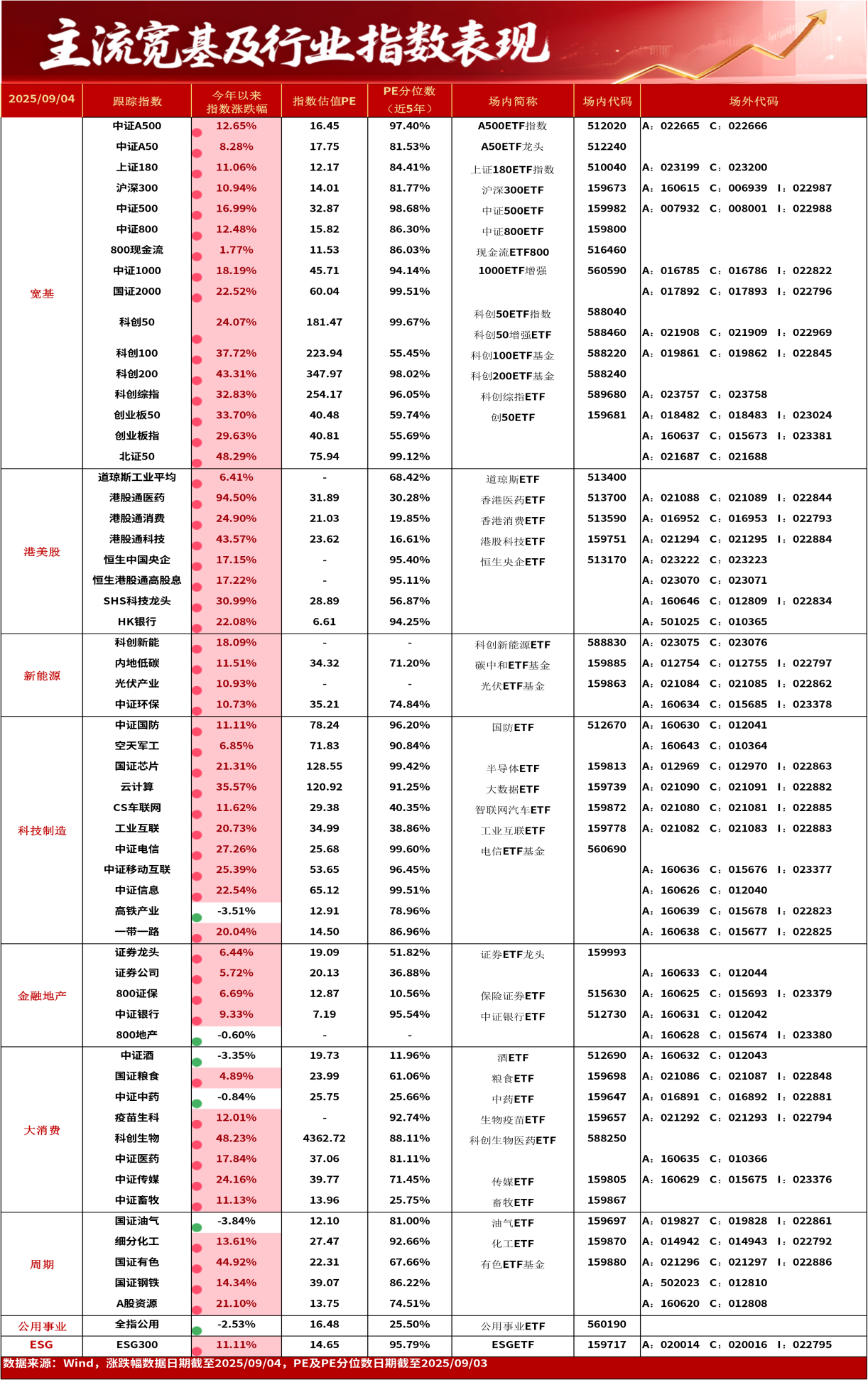

行業板塊相關産品:銀行ETF指數(512730),LOF A(160631),LOF (012042),LOF I(025130)

科創新能源

消息面上,鋰電新能源板塊爆發,固態電池、光伏、儲能等方向全綫活躍。,今年以來,海外儲能需求爆發式增長,令國内儲能電芯企業訂單激增。

中信證券稱,從各家電池廠2025年上半年業績會交流看,今年以來頭部電池廠訂單飽滿、産能緊缺,部分頭部廠家2026年儲能電池訂單已接近排滿。從産業價值分配來看,預計電池廠及頭部集成商將率先獲得增量收益,2025年國内儲能業務盈利有望進入修復通道。歐美市場需求高景氣與産業供給優化、價格回升共振,儲能行業迎來基本面拐點。並且當前儲能行業2026年PE集中在15至20倍區間,安全邊際較高。

行業板塊相關産品:科創新能源ETF(588830),場外聯接A(023075),聯接 C(023076),聯接I(024157);光伏ETF基金(159863),場外聯接A(021084)聯接 C(021085),聯接I(022862)

風險提示:以上觀點僅供參考,以上行業及個股僅供示例,不構成實際投資建議,不代表組合持倉。指數漲跌幅不代表基金漲跌幅。基金産品存在收益波動風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。中國證監會對本基金募集的注冊,並不表明其對本基金的價值和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。過往業績並不預示其未來表現,基金管理人管理的其他基金的業績不構成本基金業績表現的保證。投資者購買基金時應詳細閱讀本基金的基金合同和招募說明書等法律文件,了解本基金的具體情況。我國基金運作時間較短,不能反映股市發展的所有階段。基金有風險,投資須謹慎。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享