撰文:Tim.0x 編譯:Yangz,Techub News 大約一個月前,Crypto Twitter 上充斥著關於「收入」這一話題的探討,強調了它對討論其他方面的重要性。那時,我分享了這麼一個觀點,即收入本身與所有業務/行業都息息相關,我們並不應該將其作為一種「元」或「趨勢」來討論。在傳統金融領域,一家初創公司的成功往往取決於其産品與市場契合度(PMF)和收入,而在我們這個行業(加密貨幣行業)裡,這也不應有任何不同。 縱觀當前火熱的項目,你會發現那些收入可觀的成功的協議都存在一些共同模式。在大多數情況下,它們要麼執行回購計劃,要麼採用收益共享機制,以此來激活和支撐協議的經濟體係。與此同時,其他一些協議雖然也採用了這些機制,但由於種種原因,仍未能取得成功。 到目前為止,一些項目方(例如 OKX)已經實施了回購銷毀(buyback and burns)的策略,代幣價格「水漲船高」;其他協議正在紛紛效仿,並將這一機制視為發展的藍圖。

什麼是回購?

簡單來說,回購與銷毀是一種通過智能合約在協議上設計的機制,在預定時間,協議會從公開市場回購一定比例的流通代幣,有時還會將其發送至一個無法檢索的地址,這些代幣將永遠無法再參與流通。 但並非所有回購都是為了銷毀。有時回購的代幣會用於分配給予質押者、提供流動性,甚至用於用戶空投。其主要目的是減少代幣的流通供應量,而只要該代幣存在市場需求,流通供應量的減少相應的應能推高協議代幣的價格。 與此同時,也有很多批評聲音認為,相較於傳統金融的運作方式,加密貨幣行業並不需要這種機制。但由於係統差異(流通供應量的概念以及其他市場動態),基於代幣經濟學的初始設計和當前市場狀況,回購和銷毀對於某些協議而言十分重要。 此外,協議往往會在代幣價格見頂後才推動回購與銷毀提案。這有時是因為已有其他提案存在,而有時則是協議在運行一個本不適配通縮模型、反而更適合通脹代幣的機制時,仍強行推行回購與銷毀。 舉個例子,Hyperliquid 上的 Pear 協議設計指標如下:

- 代幣供應量:9.3 億 PEAR 代幣

- 最大供應量:10 億 PEAR 代幣

該協議採用收益共享機制,協議産生的收入會分配給 PEAR 質押者。但在這種情況下,當大量代幣在代幣生成事件(TGE)後釋放到公開市場時,資金雄厚的個人可以購買大量 PEAR 並進行質押,從而獲得大部分收益。相較之下,資金較少的參與者雖也有機會/被鼓勵從收益中獲利(因為分配是按比例進行的),但即便如此,運行回購與銷毀策略仍然效果有限,背景 PEAR 代幣集中在少數人手中。 如果 Pear 協議考慮整合回購與銷毀,那麼如果最大供應量最初設置為通脹模型,則策略有效的可能性會更高。因此,回購與銷毀對特定的代幣設計有效,而收益共享也對某些設計有效。當然,這並不意味著這兩種機制在同一個協議中互斥。

「回購」是從何開始成為敘事元的?

回購銷毀趨勢源於兩個主要賽道,包括啓動平台(Launchpads)以及當前市場關注度最高的産品。

啓動平台

毋庸置疑,Solana 因其高交易活躍度(尤其是 memecoin 交易)獲得了巨大關注。而趁著這個機遇窗口,PumpFun 點燃了賽道,為各種啓動平台鋪平了道路——這些平台通過綁定曲綫(bonding curve)機制為 Meme 交易提供了機會。 PumpFun 創下了加密貨幣初創公司在短時間内實現最高收入的記錄,因此獲得了關注和價值。但由於 PUMP 代幣的發行、低效分配和銷售利潤不佳,其關注度流失速度遠超預期。於是,在此期間,它引入了 PUMP 回購銷毀機制,試圖為該代幣制造 FOMO(錯失恐懼)情緒。 這就是該趨勢成為一大敘事元的第一個標誌。 接著是 Raydium Launchlabs,構成了這一模式的第二環。Raydium 每日通過交易費(非 100%)從二級市場回購 RAY 代幣,但僅將回購的 RAY 用於其他可持續發展活動而非銷毀。 這是在啓動平台中觀察到的該模式第二個標誌,而 bonkfun 則構成了第三環。你會發現 letsbonk 從公開市場回購 $BONK 代幣,並用平台交易活動産生的收入進行銷毀。

模式的重復會催生某種信念。盡管這類操作可能無法直接産生預期效果,但由於主流團隊的持續推行,它營造出了一種常態感,從而佐證了「回購即最佳策略」的觀點。 通常而言,從眾心理在多數時候都佔據上風,即便這種行為可能並不合理。

當前市場關注度最高的産品

Hyperliquid 與 Kaito 是這一趨勢中值得深入研究的兩大産品。 截至撰文,在過去 6 個月中,Hyperliquid 累計佔所有永續合約交易量的 77%,年化費用收入超過 10 億美元。由於 Hyperliquid 的成功,許多協議和個人認為其代幣分配與價值積累模式最為優秀並爭相效仿。因此,任何協議決定採用回購銷毀機制時,都會被視為積極信號。 下圖便是一個典型討論案例。

Hyperliquid 將 93% 的費用用於回購 HYPE 代幣,7% 分配給 HLP 金庫。如果 Hyperliquid 能做到這一點,那麼這種操作就會被廣泛認可是成功的,並極可能被復制。 另一方面,Kaito 通過推出旨在激勵項目關注度並建立聲譽標準 InfoFI 的機制,改變了加密推特(CT)的營銷模式。 最有趣的是,自「社交代幣經濟」(yapping)推出後,其迅速佔領各大信息流。憑借回購銷毀模型,其代幣成功實現關注度轉移。鑒於通縮機制和質押代幣的高需求,持有 KAITO 被認為是明智選擇——只要維持市場關注度,代幣價格將持續上漲。 這是在回購銷毀背景下最值得關注的終極模擬與模式。盡管行業内部對此存在爭議,回購銷毀並非最佳方案,但它至少是「最不差」的選擇,遠優於收益共享模式。

為何回購銷毀優於收益共享

從公共物品和價值有效分配的角度來看,行業遠未達到預期。社區空投的分配方式明顯體現了這一點——在大多數情況下,個人獲得的回報低於追溯性分配過程中的投入價值,而在代幣生成事件(TGE)時,抱怨仍不可避免——這是「有效分配」失敗的典型例證。 雖然無法絕對定論回購銷毀還是收益共享更能實現優化分配,但事實上,回購銷毀實現價值有效分配的概率遠高於收益共享。這種方式可以彌補大多數試圖為早期社區貢獻者創造價值的項目的失敗。 在經濟模型中,質押者和投資者被納入考量,且在多數情況下會共享收益。然而,這種共享可能無法充分激勵其經濟貢獻。此外,若相同收益還需與份額投資者共享(例如 SAFE 協議),質押者和持有者的分配池將被大幅稀釋,最終連基本分配都會失敗。 這就是為什麼 Uniswap 作為産品而非商業模式會失敗的核心原因(産品本身成功,但金融模型失敗)——其 100% 的收益是在流動性提供者和 Uniswap Labs(股權投資者)之間分配的。 dYdX 也存在同樣的問題:其收益並未分配給財庫,而是流向私人公司。盡管 dYdX 現有回購銷毀機制,但因初始分配問題仍效果不彰。 一個值得玩味的案例(CT 用戶大多心知肚明)是:「明明不需要代幣的産品仍堅持發行代幣」。這是因為多數協議採用 SAFT+代幣模式,産品團隊截留大部分收益——尤其在網絡參與者(質押者、驗證者等)較少的場景中。最典型的例子就是 PumpFun。 收益共享機制如同一個圓圈的中心,在多方伸手爭搶中,最終可能演變成惡性競爭。並非所有渴望收益分配者都能真正受益。而在回購銷毀機制中,無論你對協議創造多少價值/貢獻,回購銷毀都能實現分配與效應的擴散。投資者從通縮中獲益,持有者/質押者同樣受益,實現多方共贏。

需要關注的指標

很快會有大量項目實施回購銷毀機制,這可能為藍籌項目建立範本,因此需要制定評估這些項目的標準。 Hitesh 在帖子中強調衡量年銷毀率的重要性而非過度關注收入,但在我看來這兩者互為補充。維持甚至提高銷毀率的可能性取決於收入,且在某種程度上也取決於國庫資金(若協議因其他原因選擇回購)。 對於老舊項目(TGE 超 6 個月),應考量以下指標:

對於新項目(TGE 後不足 6 個月),還需評估當前估值、産品-市場匹配度(PMF)以及代幣分配機制。

年銷毀率

作為衡量指標,年銷毀率反映了項目在特定時間内通過回購計劃可購買的代幣數量,該指標與收入和市銷率(P/S)相關聯。 需要注意的是,由於不同項目的回購頻率存在差異,並非所有回購計劃都適用這些指標。 以 Fluid 為例:該項目目前提出動態回購模型策略——若 FLUID 估值達到 5 億美元,將 100% 收入用於回購;但若採用 x*y=k 模型,分配回購的收入比例會隨估值上升而下降。此外,還存在其他多種待實施的回購類型。 估值本身與市場及其歷史估值相關。通過該指標可測算從流通供應中回購代幣的百分比。

收入

多數協議未分配足夠比例的收入用於回購,因此對代幣幾乎無影響——這正說明了收入並非可持續性指標。但對於那些分配較高比例收入用於回購的協議,仍需重點考察。 最壞的情況是什麼?若協議將 100% 收入用於回購但收入暴跌,其從二級市場回購的數量/比例仍會比低分配比例的協議更具託底優勢。 只有當協議收入與費用不被混為一計時,收入才是可靠指標。這對僅靠協議費用産生收入、且已將部分分配作為激勵的協議而言十分不利——若收益淨額為負,回購銷毀將完全失效。

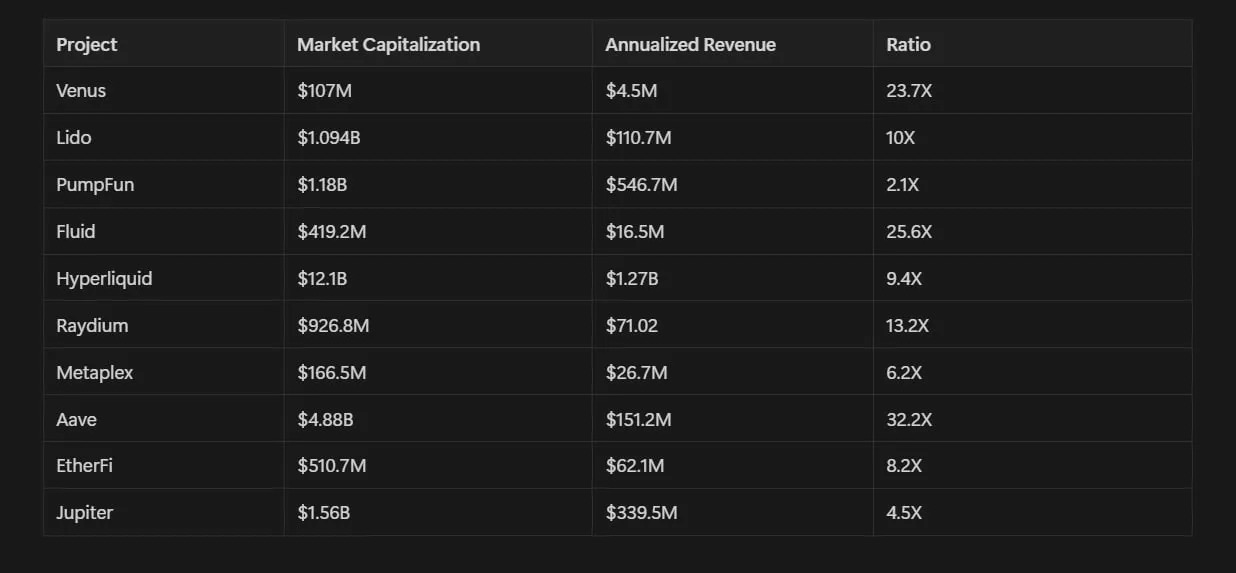

市值/年化收入比率(市銷率)

如前所述,該指標與年銷毀率相關。當比率較高時,意味著市場願意為項目的每單位收入支付更高溢價;而當比率較低時,市場對項目收入的估值較低,這使得項目能以更低成本從二級市場回購代幣。 可以看看以下項目的市銷率分析:

PumpFun 的市銷率較低,因此可執行更多回購,Jupiter 緊隨其後。但有趣的是,Metaplex 仍有更大回購空間。不過仍需綜合考慮銷毀率和流通供應回購比例,這些都會影響回購計劃的有效性。 其他值得關注的案例研究還包括:Story 的回購機制以及 ICM 産品與回購表現。

結論

僅理解趨勢並不足夠,還需研究協議中的模式才能充分利用這一趨勢。以 Story 協議的 IP 為例,由於其收入幾乎為零,無法計算年化收入,其回購銷毀計劃可能無效。然而憑借強大的做市能力,IP 的價格依然上漲。理解這些模式將有助於你把握這一趨勢紅利。令人鼓舞的是,未來可能會有更可靠的指標引入我們的生態係統。

内容來源:TECHUB NEWS

或

或 按钮分享

按钮分享