在經濟轉型步入新常態、增速放緩的背景下,穩健性和收益率成了市場的重要焦點。在眾多産品中,「高股息」+「低波動」的Smart Beta類産品以其出色的表現而受到廣泛關注。除了較高的股息率和年初以來的優秀收益外,穩定一直是紅利低波最突出的特點,使其在市場震蕩時仍然能保持穩定的投資體驗。本文將從編制、行業分佈,收益歸因的角度解析市場中關注度較高的紅利低波指數,為追求穩健收益的投資者提供全新的視角,深入了解紅利低波指數的異同。

編制方案:為降低風險與提供持續股息保駕護航

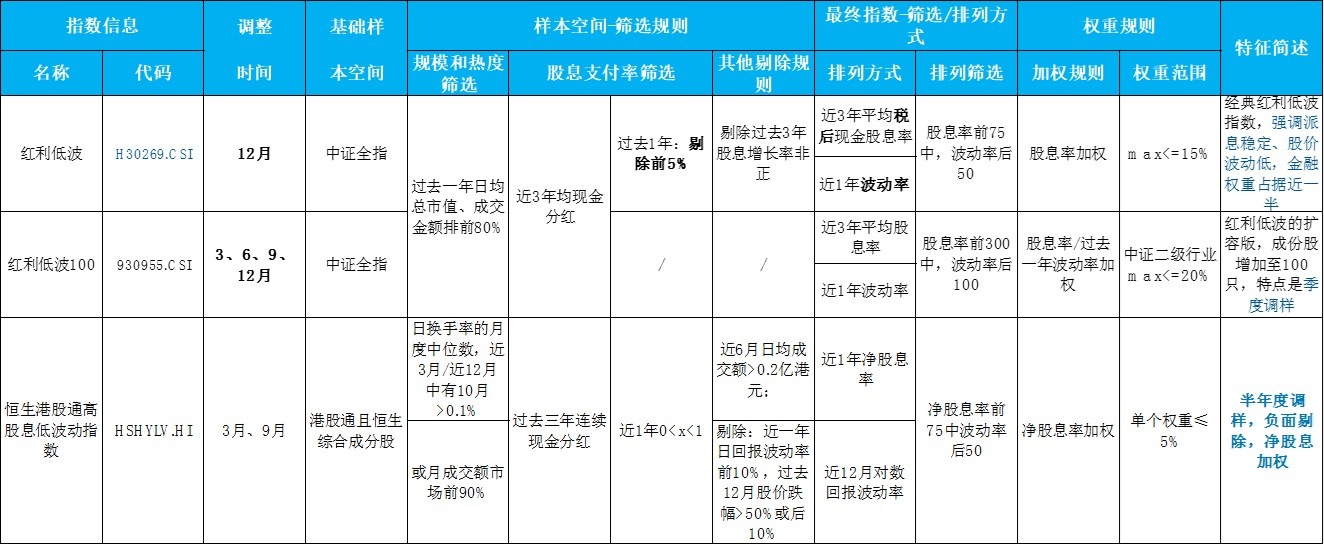

在A股市場,中證紅利低波和紅利低波100的成份股均源自中證全指,對規模和流動性要求一致,同時都要求樣本股票近三年持續現金分紅。不過,兩者在篩選標準上各有側重。中證紅利低波會剔除過去一年股息率異常偏高(前5%)的公司,防範突擊分紅及財務粉飾的風險,並篩除近三年股息增長率為負的個股,保障分紅的穩定性與可持續性。兩大指數的排序方式基本一致,均結合近三年平均股息率和近一年波動率,優選高股息、低波動標的。在加權方式上,中證紅利低波採用股息率加權,並對單只成份股權重設定15%的上限;紅利低波100則以股息率與波動率的比值加權,並對單一中證二級行業的權重設定不超過20%的限制,實現對風險的進一步分散。

港股市場中恒生港股通高股息低波動指數在港股市場選取標的時,依託於港股通及恒生綜合指數成份股,結合了規模與流動性的雙重篩選。具體來看,成分股需滿足較高的市場活躍度標準——如最近三個月每日換手率月度中位數持續為正,或過去12個月中有10個月換手率高於0.1%,亦或月成交額位居市場前90%。此外,持續分紅能力也是硬性要求,樣本股需近三年連續進行現金分紅,且最新年度股息支付率應在0到1之間。其它篩選條件包括近六個月日均成交額須超過2000萬港元。成份股篩選時,綜合參考過去一年淨股息率與12個月的對數回報波動率,並按淨股息率加權,單只股票權重不超過5%。這一科學嚴謹的編制方式,旨在優選港股市場中分紅能力突出、波動較低的優質資産,為投資者打造高分紅與穩健投資的雙重保障。

圖:編制方案對比

收益差異拆解對比

2024年以來,紅利低波和紅利低波100兩個指數的表現出現了明顯分化。整體來看,紅利低波100的表現遜色於紅利低波,尤其是在2024年上半年和2025年初至今,這兩個階段跑輸更為明顯,只有在2024年三季度有所反彈。原因主要是行業配置以及風格暴露與紅利低波存在差距,導致表現落後。

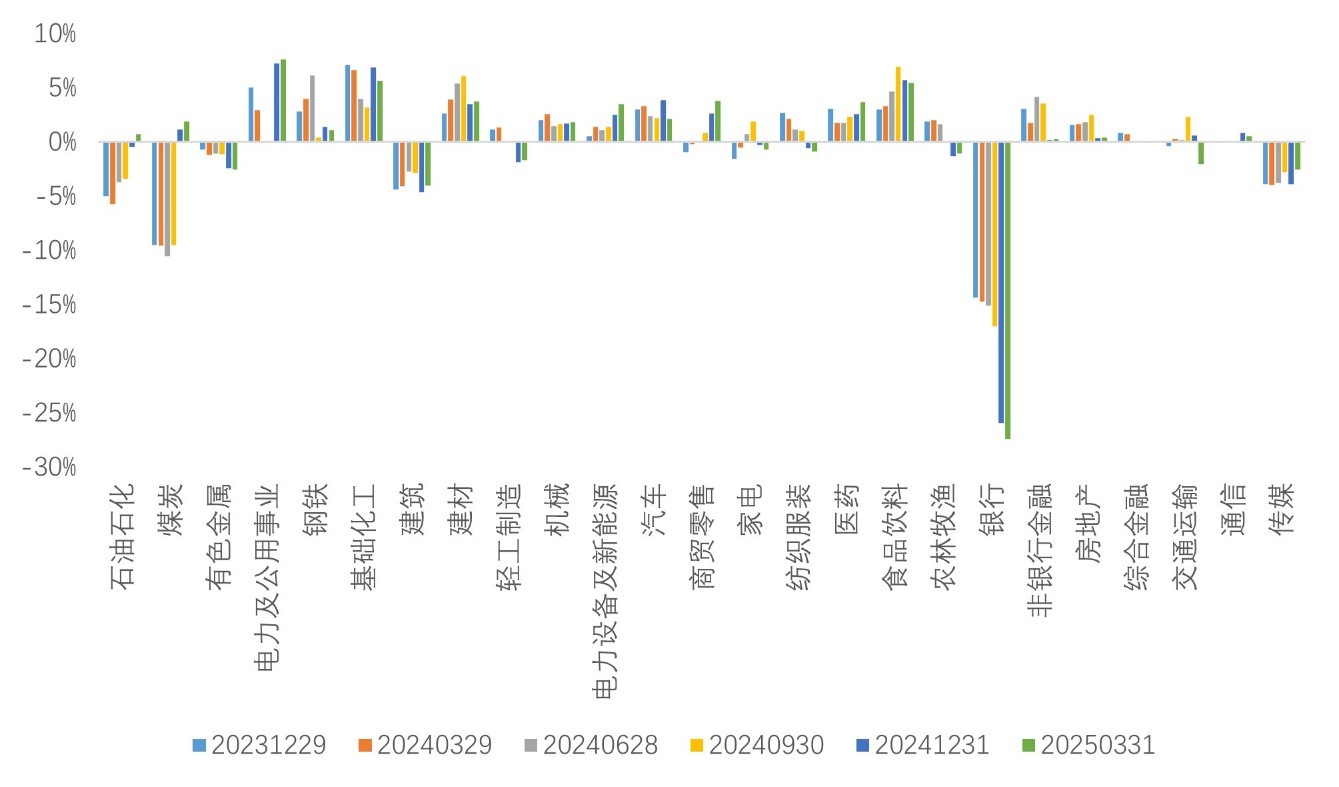

從行業分佈角度看,紅利低波在主要超配銀行、石油石化、煤炭、建築、銀行、傳媒,紅利低波100則超配電力及公用事業、建材、鋼鐵、基礎化工、醫藥、食品飲料等。24H1超額收益差異在於紅利低波高配銀行、煤炭、石油石化表現較好,紅利低波超配的鋼鐵、基礎化工表現較差。25年以來對銀行配置的差異帶來的影響較大。

圖:行業權重差異對比(紅利低波100-紅利低波)

數據來源:Wind

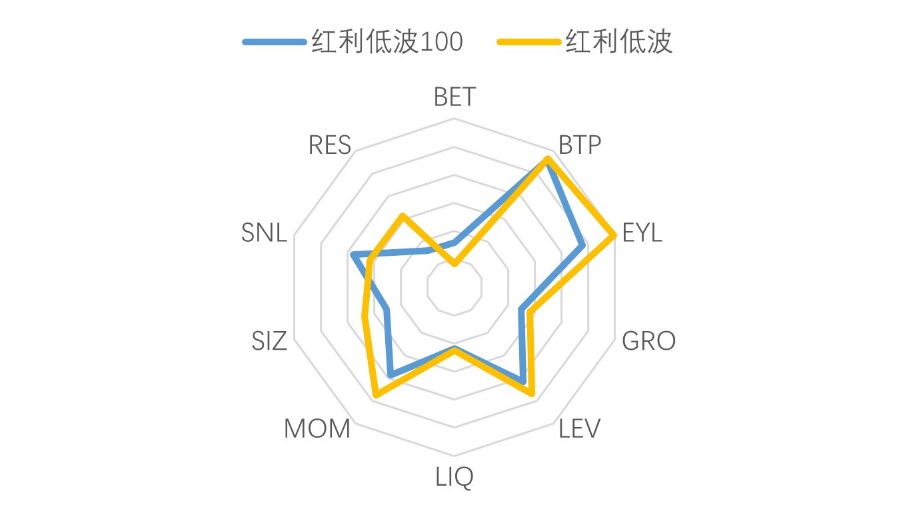

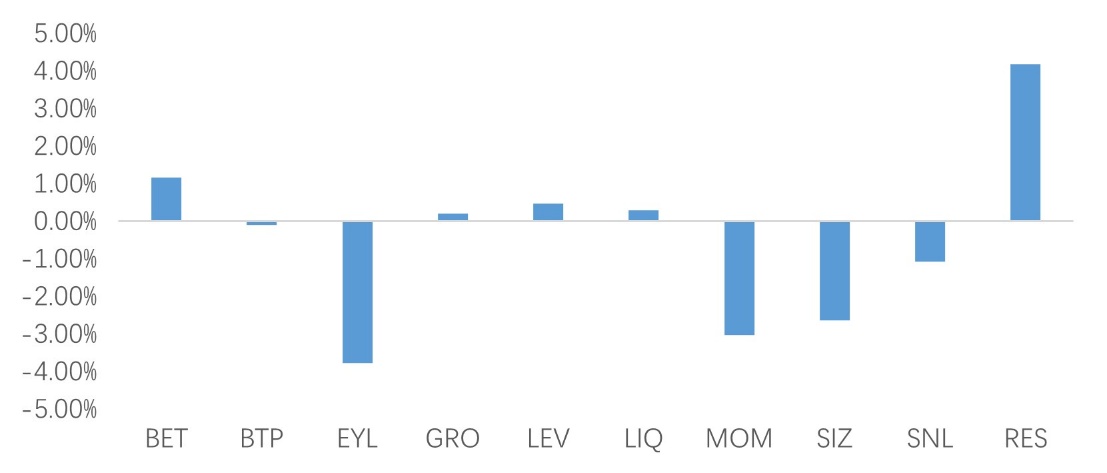

2024年上半年,紅利低波100指數表現明顯落後於紅利低波指數。通過進一步分析可以發現,這主要是因為紅利低波指數成分股整體更加偏向大市值、近期走勢強勁以及盈利能力強的公司,而這些因素在上半年對收益有較大正面推動,紅利低波100則在這方面落後一些。此外,由於紅利低波指數本身波動率比紅利低波100更高,反而讓紅利低波100在低波動率這一因子上取得了一定優勢,但整體而言仍難以彌補前述差距。綜合來看,紅利低波100因為股票結構和風格上的不同,導致今年上半年表現不如紅利低波。

圖:風格因子暴露對比與區間因子貢獻差異

數據來源:Wind,Barra,統計區間:2024H1

為什麼港股紅利低波更具優勢?

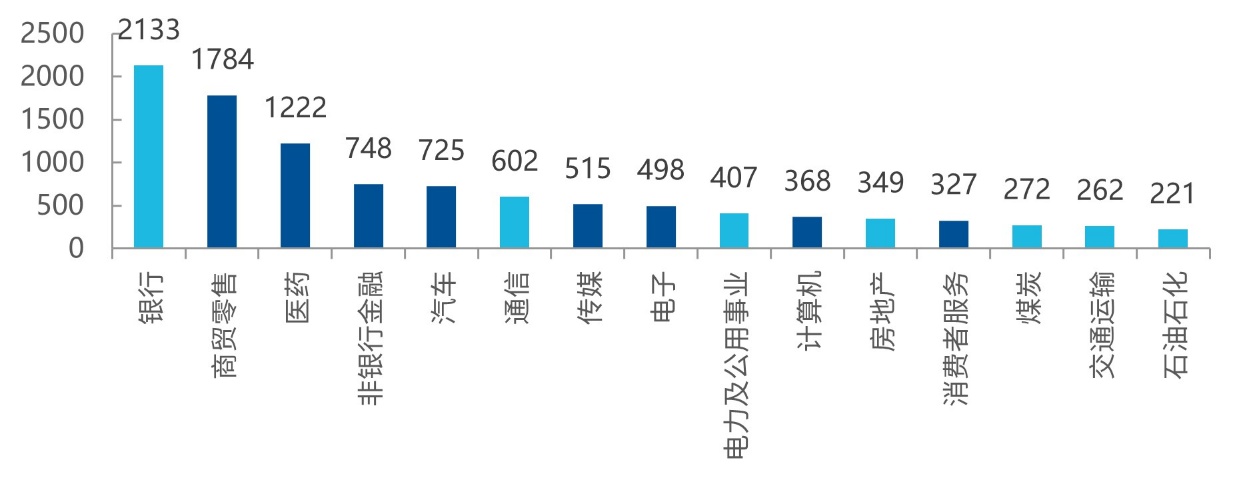

1、AH溢價的存在,使得同樣的公司港股股息率更高:受流動性和投資者結構等因素影響,同一家公司在港股的估值通常低於A股,因此港股的股息率往往更高。以恒生港股通高股息低波動指數為例,裡面的AH股份——也就是同時在A股和港股上市的公司——普遍是在港股端的股息率明顯高於A股。即使考慮到港股分紅稅率較高(20%-28%),而A股分紅稅為0-20%,港股的實際股息率大多數情況下還是高於A股。一個典型的案例,即為南向資金對於港股高股息板塊的配置,過去1年裡面,港股通板塊内資金淨流入前15的行業中,較多板塊的高股息特徵顯著,如銀行、通信、電力及公用事業等,南向資金持續入場中。

圖:過去一年,港股通板塊裡面資金淨流入(億元)前10的行業,其中不少板塊高股息特徵顯著

數據來源:Wind,截至2025/7/21

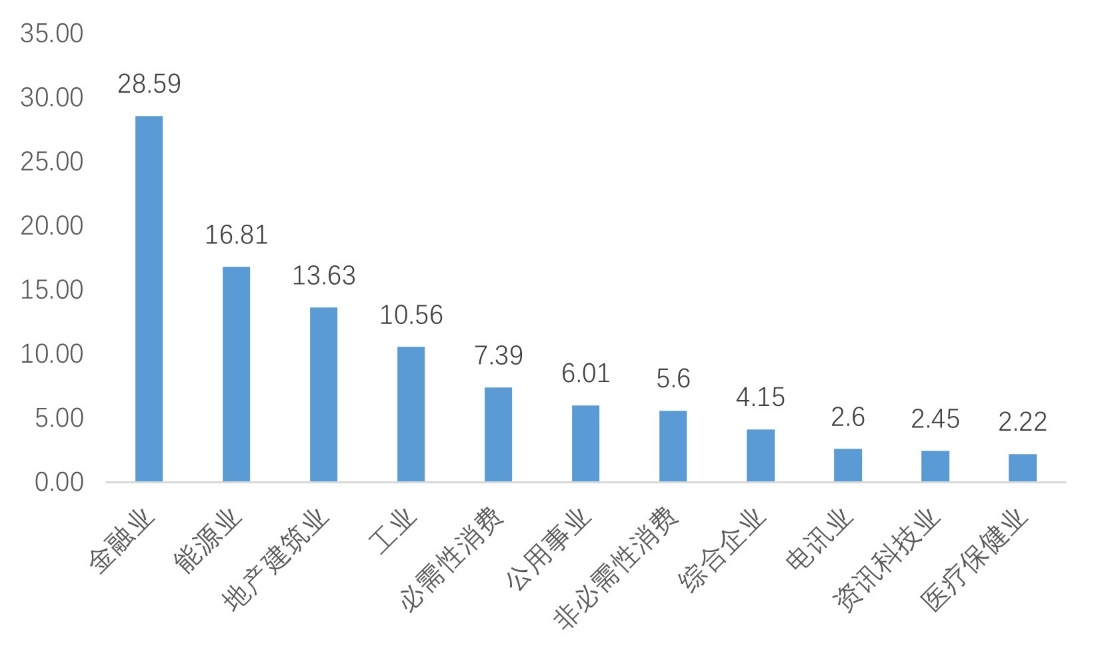

2、行業分佈相對均勻:與A股市場中典型的中證紅利低波指數相比,恒生港股通高股息低波動指數在行業分佈上更加均衡。具體來看,在最大行業權重上,中證紅利低波指數對銀行業依賴較高,銀行行業佔比超過50%;而恒生港股通高股息低波動指數銀行業權重不足四分之一,受單一行業的影響更小,風險更加分散。

圖:恒生港股通高股息低波動指數行業分佈

數據來源:Wind,截至2025/7/30

3、負面剔除規則提供「高安全墊」:高股息策略有時會踩到「價值陷阱」——有些公司股息率看起來很高,實際上是因為股價暴跌而導致,往往反映出公司基本面變差,這樣的高股息很可能並不靠譜。恒生港股通高股息低波動指數採用了獨有的「價格負面篩選」機制把過去12個月股價下跌超過50%,以及同類公司中表現最差的10%剔除在外;再結合低波動率的篩選,從源頭上減少了選擇到問題公司的風險,降低了踏入價值陷阱的概率。例如在2022年3月的例行調整中,指數就及時剔除了問題地産公司,這正是負面篩選機制起效的案例。

圖:2022年3月調樣時剔除了由於股價下跌導致股息率上升的地産股

恒生港股通高股息低波動指數受益於港股Beta上行以及紅利稅改革預期,股息率性價比凸顯,受到增量資金關注下,近兩年風險收益比較高,表現相較於A股紅利低波指數更優。

圖:紅利低波指數表現對比

數據來源:Wind,統計區間2024/1/2-2025/7/30

在低利率時代,傳統理財方式收益下滑,投資者急需尋找新的財富配置途徑,「紅利」+「低波」的Smart Beta策略在為投資者提供分紅的同時,保持了相對穩健的風險收益特徵,跟蹤恒生港股通高股息低波動的恒生紅利低波動ETF(159545,場外聯接A類:021457;C類:021458)與跟蹤中證紅利低波指數的紅利低波動ETF(563020,場外聯接A類:020602;C類:020603)作為低費率的優質標的,幫助投資者一鍵配置AH紅利低波産品,破解低利率時代下的資産荒難題。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享