$Spotify(SPOT.US) 2025 年二季報在 7 月 29 日美股盤前出爐,財報再次不及預期,不過雖然 miss 幅度較大,但這次以外因為主。

具體來看:

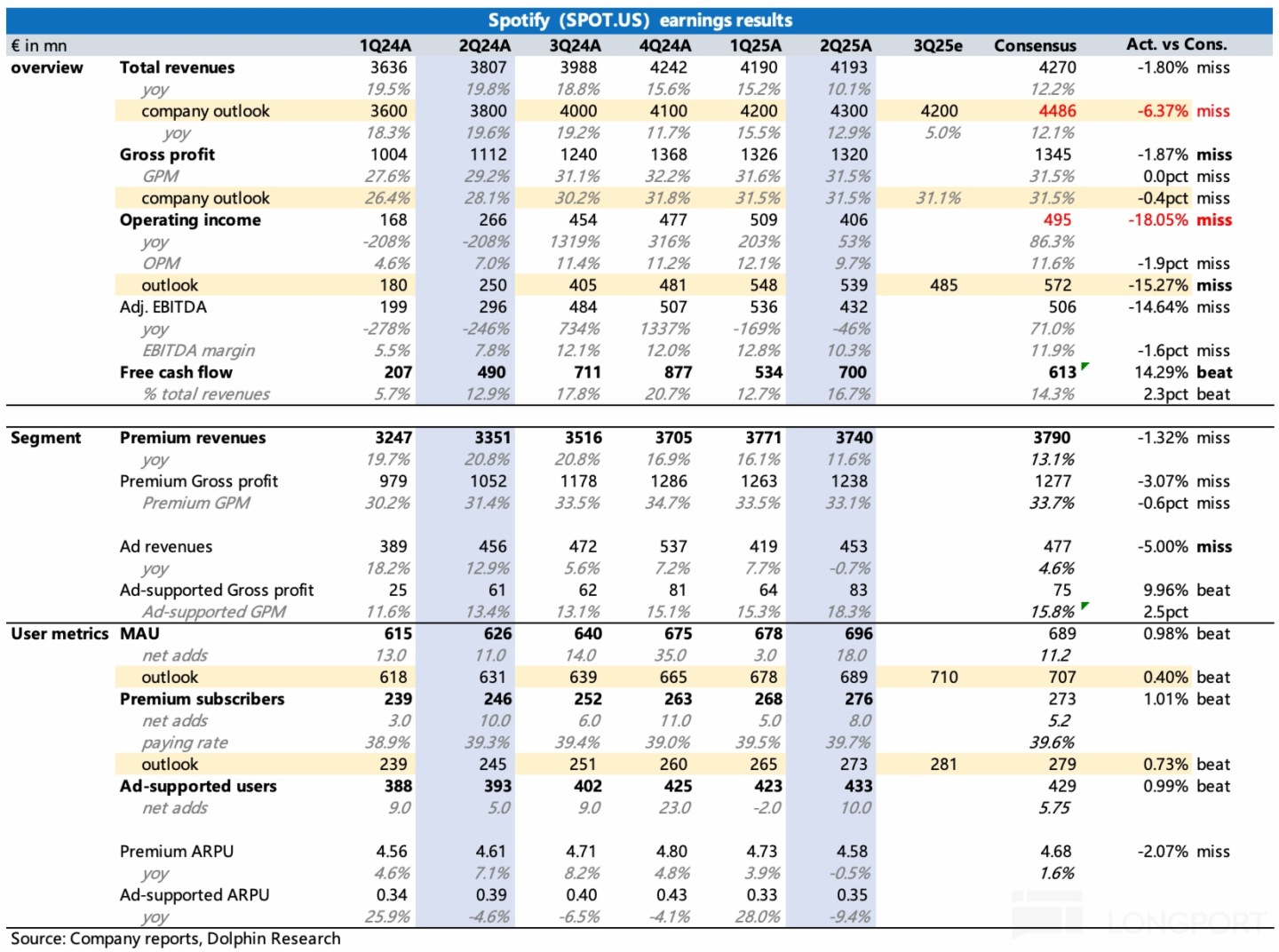

1. 收入弱在指引:二季度收入增速只有 10%,不及指引和市場預期。但這裡面有 5ppt 的外匯逆風影響,剔除後内生增速 15%,高於原指引的内生增速 14.2%,實際不差。

相比而言,公司對三季度的收入指引就稍顯乏力,同樣是 5 個點外匯逆風,就算全部加回後實際 10% 的增速,也還是不及市場預期的 12%。這可能是市場主要不滿意的地方,在歐洲等新一輪的漲價計劃驅動下(先在 Benelux 等地做了試驗性漲價,並計劃夏天擴大漲價範圍),市場原本有更樂觀的成長期待。

2. 用戶穩步滲透:從訂閱收入的量價拆分來看,收入不及預期的關鍵原因在於單個用戶的 ARPPU 過低,低 ARPPU 的新興市場用戶付費增加和外匯影響是主因。此外,我們猜測,二季度做了新版本用於推廣第三方支付渠道,與此伴隨著一些促銷優惠活動,可能也影響短期客單價,最終這些因素反而抵消了漲價帶來的拉動。

但核心競爭優勢,從用戶增長來看,並未受到影響。管理層近期表達的戰略方向,也是以用戶滲透為當前第一目標,因此而對 ARPPU 的影響無需過度在意。

3. 毛利率改善(暫時)停滯:二季度毛利率繼續放緩到 31.5%,這裡面有音頻内容投入、匯率逆風等影響。雖然符合公司指引和市場預期,但似乎漲價對毛利率的拉動效果已經結束。

過低的毛利率是阻礙 Spotify 盈利能力的最大關鍵。過去一年 Spotify 做了不少努力,主動尋找成本優化的空間。除了漲價外,海豚君之前重點提及的捆綁内容變更分成的辦法,目前來看,暫時受到了一些壓制。

這與這兩年與頭部 labels 續簽協議時,隱藏漲價額外分成規則有關(Price-uplift share),具體下文會詳細討論。簡單而言,就是漲價對版權成本的優化空間短期被壓縮了(漲價後的 12-18 個月内),對毛利率的改善效果打折。

4. 提效結束?費用回歸增長:二季度三項經營費用均同比增長,一方面有提效周期尾聲的原因,另一方面可能是因為短期新版本發佈 + 推廣促銷 + 隨市值走高的員工激勵(含 Social Charges)等因素疊加影響。

但隨著新版本的發佈,付費摩擦減少,對用戶付費轉化率、流失率的改善潛力,值得繼續關注。最終 Q2 實現經營利潤受收入、支出雙壓,只實現了 4.1 億歐元,同比增長 53%,較上季度大幅放緩,利潤率環比走弱到 9.7%。

5. 現金流逆勢增加,屬季節性錯配:二季度盈利不佳,但現金流因季節性錯配影響(Q2、Q4 為年度套餐集中訂閱期、當期社保稅僅計提未繳納、經營相關債務應付未付等),暫時增加了不少。Q2 自由現金流淨額 7 億歐元,同比增長 43%,佔收入比重 17%,季節性走高。

截至 Q2 末,公司已積累現金 + 短期投資近 83 億歐元,上季度管理層表態,對外投資後的餘錢會考慮做股東回報,電話會可以關注下進展。

6. 業績一覽

海豚投研觀點

作為有一定競爭優勢的流媒體,溢價高估是常態,漲價周期的流媒體更是香饽饽。但每一次財報都是估值考驗的煉金石,高估意味著業績評估會更嚴格。

從上季度財報的短暫 「驚嚇」 之後,隨著「内容捆綁式」 漲價(4 月 Benelux 地區上漲 20%,夏天預計擴大漲價範圍)、蘋果 App Store 整改的利好(下文詳細討論),Spotify 直接走出了市值新高~1600 億,這 26 年 57x 的 GAAP P/E 估值隱含了非常樂觀的預期(25~27 年三年經營利潤 CAGR 增速約 40-45%,按 PEG=1 的水平,合理估值在 1200-1400 億左右)。

而直到 7 月臨近財報披露,隨著機構預期的下調(匯率逆風、SBC 及社保稅費用增長),Spotify 的股價才從最高點調整了 15%,仍然是一個不算便宜的估值狀態。因此哪怕二季度達到一個 inline 的業績,市場估計也不會給什麼好臉色。

但中長期視角,漲價並非屢試不爽。

以北美市場為例,目前 11.99 美元/月的單人標準套餐(包含音頻内容),相當於 Netflix 單人無廣告套餐價格的 70%。60%-70% 的折價一般而言是音樂和影視内容的正常比例,並且由於聽音樂本身私密性更高,類似多人觀影的場景需求相對較少,因此對用戶而言,這個付費負擔已經不算低。

而相比同行,Spotify 的價格也高於兩個最大競對 Amazon Music、Apple Music(均為 10.99 美元/月),雖然後兩者在産品功能設計、用戶觸達上都有不足,但核心的版權内容,可以說是不相上下。因此上述兩個角度看 Spotify 後續漲價的潛在阻力也是不小的。

真正的長邏輯,則是海豚君反復說的,Spotify 的向 「上」 削權——高達 60%+ 的版權成本(錄音版權 + 發行版權),理論上優化空間是比較大的(相比於内容平台一般 40% 的内容成本率而言)。只是短期上頭部 labels 地位暫且無法撼動,年初續簽合同中 Spotify 對漲價部分還對四大 labels 做了額外的讓利(下文詳細討論),使得公司未完整吃到漲價的好處,毛利率提升不夠明顯。

短期而言,Spotify 業績表現與估值可能會出現脫節,導致每一次財報季股價波動扭曲——beat 不一定會大漲,但 miss 一定會先跌為敬,只有待情緒消化後,估值才會重新演繹長期邏輯。

更詳細點評,海豚君持續更新中…….

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享