撰文:Web3 農民 Frank

6 月底以來,Crypto 行業掀起了一場「美股上鏈」熱潮,Robinhood、Kraken 等相繼推出代幣化版本的美國股票和 ETF 交易服務,甚至上綫了針對這些代幣的高槓桿合約産品。

從 MyStonks、Backed Finance(xStocks)到 Robinhood Europe,都是通過「實股託管 + 代幣映射」的方式,允許用戶鏈上交易美股資産——理論上,用戶只需一個加密錢包,就能在淩晨 3 點交易特斯拉、蘋果股票,無需通過券商開戶或滿足資金門檻。

不過,伴隨著相關産品的鋪開,插針、溢價、脫錨的相關新聞也屢見報端,其背後的流動性問題迅速浮出水面:用戶雖然能買到這些代幣,卻幾乎無法高效做空、對沖風險,更遑論構建復雜交易策略。

美股代幣化,本質上仍停留在「只能買漲」的初始階段。

要理解這波「美股代幣化」熱潮的流動性困境,首先需要穿透當前「實股託管 + 映射發行」模式的底層設計邏輯。

這種模式目前主要分為兩種路徑,核心差異僅在於是否擁有發行合規資質:

兩種路徑的共同點則是都將美股代幣視為純現貨持倉資産,用戶能做的只有買入持有待漲,從而使其成為「沉睡資産」,缺乏可擴展的金融功能層,難以支撐活躍的鏈上交易生態。

且由於每一枚代幣背後都需實際託管一只股票,鏈上交易僅是代幣所有權轉移,無法影響美股現貨價格,天然導致鏈上鏈下「兩張皮」問題,不大規模的買賣資金就能引發鏈上價格劇烈偏離。

譬如 7 月 3 日,鏈上 AMZNX(亞馬遜股票代幣)就被一筆 500 美元的買單推高至 23781 美元,較實際股價溢價超 100 倍,非極端場景下多數代幣(如 AAPLX)等也常出現報價偏離,插針現象頻發,成為套利者和流動性做市團隊設局的理想場景。

其次便是當下美股資産的資産功能被嚴重閹割,即便是部分平台(如 MyStonks)嘗試以空投形式分發分紅,但多數平台未開放投票權和再質押渠道,本質上只是「鏈上持倉憑證」,而非真正的交易資産,沒有「保證金屬性」。

譬如用戶在買入 AAPLX、AMZNX、TSLA.M、CRCL.M 後,既不能用於抵押借貸,也無法作為保證金交易其他資産,更難以接入其他 DeFi 協議(如用美股代幣抵押借貸)來進一步獲得流動性,導致資産利用率近乎為零。

客觀來講,上一輪周期中,Mirror、Synthetix 等項目的失敗已印證僅有價格映射遠遠不夠,當美股代幣無法作為保證金激活流動場景,無法融入加密生態的交易網絡,再合規的發行、再完善的託管,也只是提供了一個代幣殼子,在流動性缺乏的背景下實用價值極其有限。

從這個角度來看,當前的「美股代幣化」只做到了把價格搬上鏈,還停留在數字憑證的初始階段,尚未成為真正「可用於交易的金融資産」來釋放流動性,因此很難吸引更廣泛的專業交易者、高頻資金。

所以對代幣化的美股來說,亟需加深自己的鏈上流動性,為持有者提供更實際的應用場景與持倉價值,吸引更多專業資金入場。

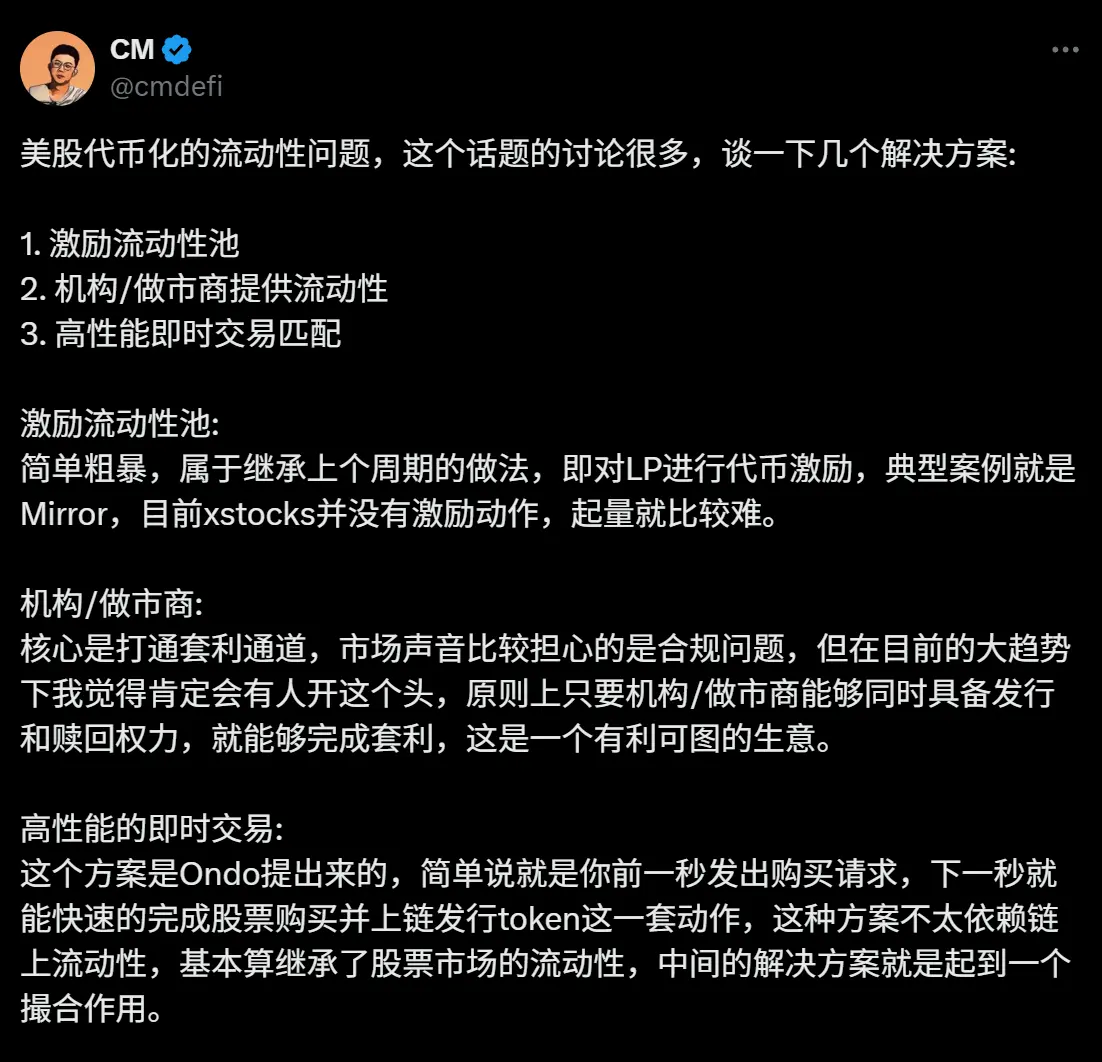

而目前市場討論的多種主流解決思路,除了 Web3 常見的「激勵吸引流動性」模式,便是在嘗試打通「鏈上-鏈下」套利通道,通過優化套利路徑效率來提升流動性深度。

以 Mirror Protocol 為代表的「激勵池模式」,曾是上一輪代幣化美股的主流嘗試,其邏輯是通過發行平台代幣(如 MIR),獎勵為交易對提供流動性的用戶,試圖用補貼吸引資金入場。

但這種模式存在致命缺陷,即激勵依賴代幣通脹,無法形成可持續的交易生態,畢竟用戶參與流動性挖礦的核心動力是獲取補貼代幣,而非真實交易需求,一旦激勵力度減弱,資金便會迅速撤離,導致流動性斷崖式下跌。

更關鍵的是,這種模式從未想過「讓美股代幣自己産生流動性」—— 用戶存入的美股代幣僅作為交易對的一部分,無法被用於其他場景,資産依然沉睡。

Backed Finance(xStocks)、MyStonks 等採用的「做市商主導模式」,試圖通過合規通道打通鏈上 - 鏈下套利。以 xStocks 為例,其通過盈透證券購入對應股票,做市商可在鏈上代幣價格偏離現貨時,通過「贖回代幣→賣出股票」或「買入股票→鑄造代幣」抹平價差。

但這套邏輯的落地成本極高,合規流程、跨市場結算、資産託管的復雜度,讓套利窗口常被時間成本吞噬,譬如盈透證券的贖回流程需 T+N 結算,託管商的資産劃轉也往往存在延遲,當鏈上價格出現溢價時,做市商往往因無法及時對沖而放棄介入。

這種模式下,美股代幣始終是「被套利的標的」,而非能主動參與交易的資産,結果是 xStocks 的多數交易對日均交易量較低,價格脫錨成為常態。

這也是為何 7 月 AMZNX 能出現 100 倍溢價卻無人套利的核心原因。

Ondo Finance 等探索的「鏈下撮合 + 鏈上映射」模式,其實就類似於 Mystonks 已採用的 PFOF(訂單流支付模式),通過將交易核心環節放在中心化引擎完成,僅將結果上鏈記錄,理論上能對接美股現貨深度。

但這種模式技術、流程門檻較高,而且傳統美股交易時間與鏈上 7×24 小時的交易屬性也需要匹配。

這三種流動性解決思路各有千秋,不過無論是激勵池、做市商還是鏈下撮合,其實都默認用外部力量「注入」流動性,而非讓美股代幣自身「産生」流動性,但實話實說,僅靠鏈上 - 鏈下套利或激勵補貼,很難填滿持續增長的流動性缺口。

那有沒有可能跳出「鏈上-鏈下」的傳統套利框架,直接在鏈上原生環境中構建交易閉環?

在傳統美股市場,流動性之所以充沛,根源不在於現貨本身,而是由期權、期貨等衍生品體係所構建的交易深度——這些工具支撐著價格發現、風險管理與資金槓桿的三大核心機制。

它們不僅提高了資金效率,更創造了多空博弈、非綫性定價與多樣化策略,吸引了做市商、高頻資金、機構持續入場,最終構成了「交易活躍 → 市場更深 → 用戶更多」的正向循環。

而當下的美股代幣化市場,恰恰缺失了這一層結構,畢竟 TSLA.M、AMZNX 等代幣可持有,但無法被「使用」,既不能抵押借貸,也不能作為保證金交易其他資産,更遑論構建跨市場策略。

這像極了 DeFi Summer 之前的的 ETH,彼時它不能借出、不能做擔保、不能參與 DeFi,直到 Aave 等協議賦予其「抵押借貸」等功能,才釋放出千億級流動性,而美股代幣要突破困局,必須復刻這種邏輯,讓沉澱的代幣成為「可抵押、可交易、可組合的活資産」。

如果用戶可以用 TSLA.M 做空 BTC,用 AMZNX 押注 ETH 走勢,那麼這些沉澱資産便不再只是「代幣殼子」,而是被用起來的保證金資産,流動性,自然會從這些真實交易需求中生長出來。

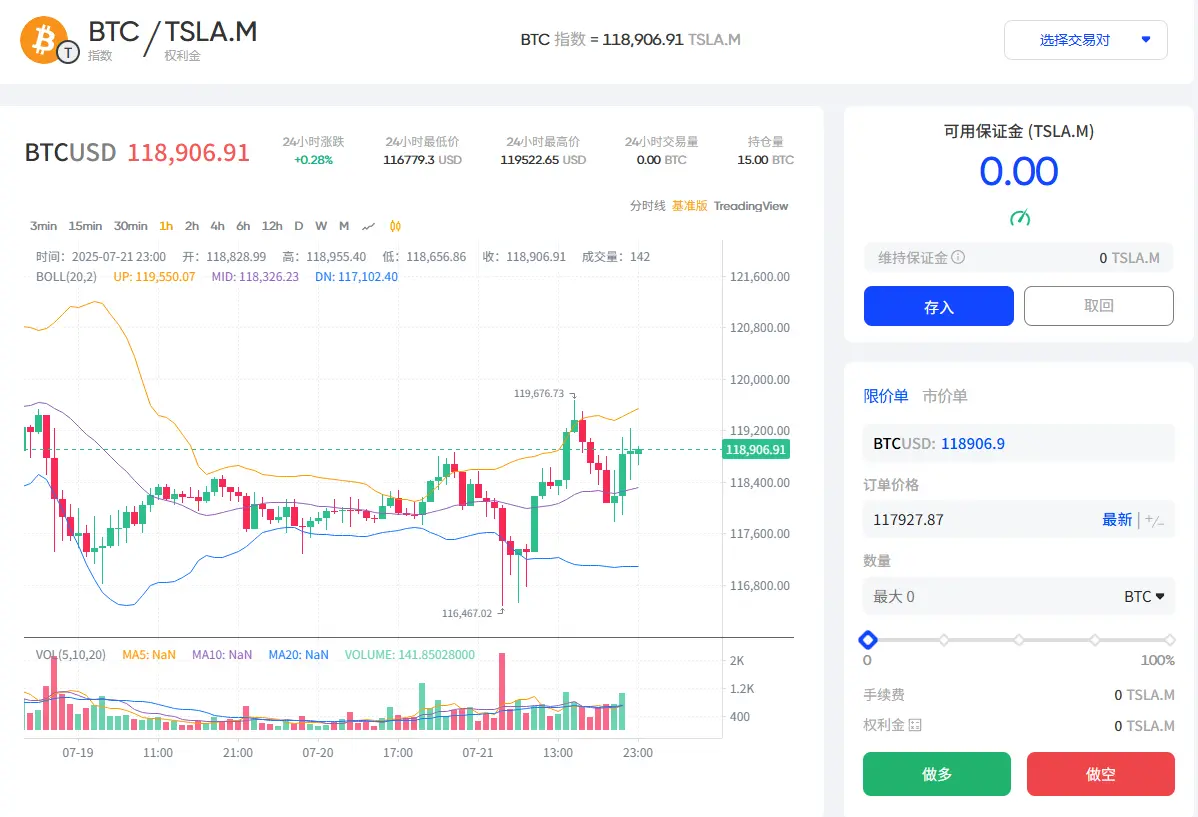

美股代幣化産品服務商也確實在探索這條路徑,MyStonks 本月就與 Fufuture 聯合在 Base 鏈上綫特斯拉股票代幣 TSLA.M/BTC 指數交易對,核心機制是通過「幣本位永續期權」,讓美股代幣真正成為「可用於交易的保證金資産」。

譬如允許用戶將 TSLA.M 作為保證金,參與 BTC/ETH 的永續期權交易,據悉後續 Fufuture 還計劃拓展支持超過 200 種代幣化美股作為保證金資産,那持有小市值美股代幣的用戶,將來就可將其作為保證金押注 BTC/ETH 漲跌(如用 CRCL.M 抵押做 BTC 多單),從而為其注入真實交易需求。

且相比 CEX 的中心化合約限制,鏈上期權可以更自由地組合出「TSLA × BTC」、「NVDA × ETH」等資産對策略。

當用戶能用 TSLA.M、NVDA.M 作為保證金參與 BTC、ETH 的永續期權策略,交易需求自然會吸引做市商、高頻交易者、套利者入場,形成「交易活躍→深度提升→更多用戶」的正向循環。

有意思的是,Fufuture 的「幣本位永續期權」機制不僅是一種交易結構,更天然具備激活美股代幣價值的做市能力,尤其在當前尚未形成深度市場的早期階段,可直接作為場外做市與流動性引導工具使用。

其中項目方可以將 TSLA.M、NVDA.M 等代幣化美股作為初始種子資産注入流動性池,搭建起「主池 + 保險池」,在這一基礎上,持有者也可將手中美股代幣存入流動性池,承擔部分賣方風險並賺取交易用戶支付的權利金,相當於構建了一種新的「幣本位增值路徑」。

舉個例子,假設某用戶長期看好特斯拉股票,已在鏈上買入 TSLA.M,傳統路徑中,他的選擇只有:

但現在他可以有更多玩法:

在這個機制下,美股代幣不再是孤立資産,而真正融入了鏈上的交易生態,被重新使用了起來,打通「資産發行 → 流動性構建 → 衍生交易閉環」這一完整路徑。

當然,目前不同路徑仍處探索階段,本篇僅探討其中一條可能性。

這一輪 MyStonks、Backed Finance(xStocks)到 Robinhood Europe 的實股託管模式,意味著美股代幣化徹底解決了「是否能發得出來」的初始問題。

但也表明新周期的競爭,其實已經來到「是否能用得起來」的環節——如何形成真實交易需求?如何吸引策略構建與資金復用?如何讓美股資産在鏈上真正活起來?

而這不再依賴於更多券商入局,而是鏈上産品結構的完善——只有當用戶能自由做多做空、構建風險組合、組合跨資産頭寸時,「代幣化美股」才具備完整的金融生命力。

客觀來講,流動性的本質不是資金堆積,而是需求匹配,當鏈上能自由實現「用 TSLA 期權對沖 BTC 波動」時,美股代幣化的流動性困局,或許才會迎刃而解。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

PANews是區塊鏈和Web3.0領域領先的智庫型信息平台,為行業用戶提供具有國際視野的前沿資訊與報告。PANews優質多元的内容以圖文、音頻、視頻等形式在全網多渠道覆蓋,包含推特、微博、抖音、視頻號等主流平台,旨在成為用戶的Web3信息官。PANews同時還是騰訊新聞的内容合作夥伴,内容被福佈斯、財新等媒體引用,獲得騰訊新聞、今日頭條、澎湃新聞等頒發的相關獎項。PANews的兩位聯合創始人均為福

或

或 按钮分享

按钮分享