原文:Mason Nystrom,Pantera Capital投資人

編譯:Zen,PANews

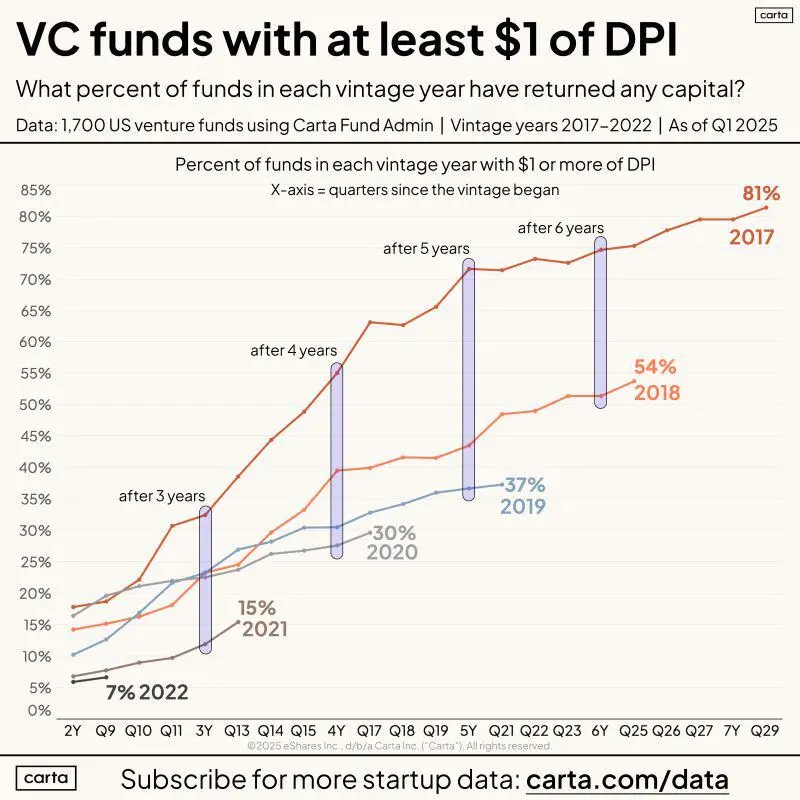

如今融資變得艱難,因為上遊 DPI(已分配資本回報率)和 LP(有限合夥人)資金面臨挑戰。

在更廣泛的風險投資領域,各期基金在相同時段内返還給 LP 的資金較以往減少。這反過來導致現有和新設 VC 可用於投資的「幹粉」縮水,從而加劇了創始人的融資難度。

這對加密風投意味著什麼?

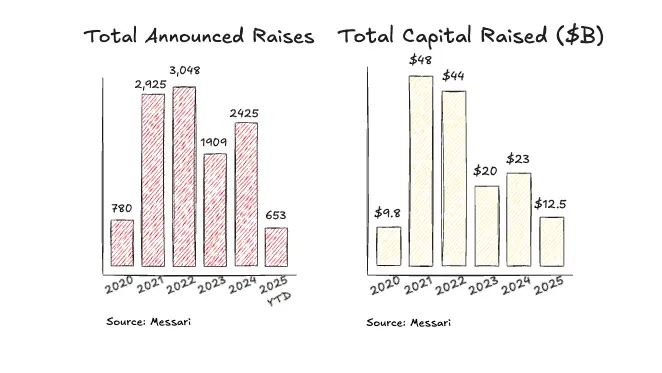

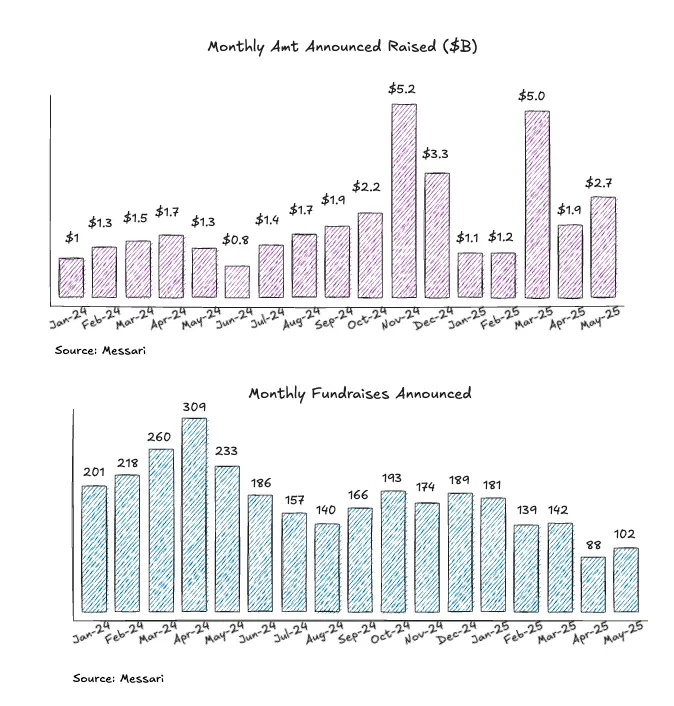

2025 年交易筆數放緩,但資本部署節奏與 2024 年持平。交易筆數減少,可能與許多 VC 基金已接近生命周期末端、可用「幹粉」減少有關。但仍有部分大基金完成大額交易,因此資本部署節奏與前兩年一致。

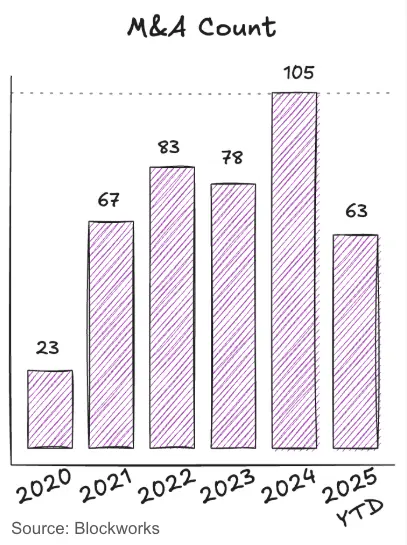

過去兩年,加密領域的並購活動持續改善,有利於流動性和退出機會。近期多起大型並購案,包括 NinjaTrader、Privy、Bridge、Deribit、HiddenRoad 等,為行業整合和加密股權風投退出提供了更多保障。

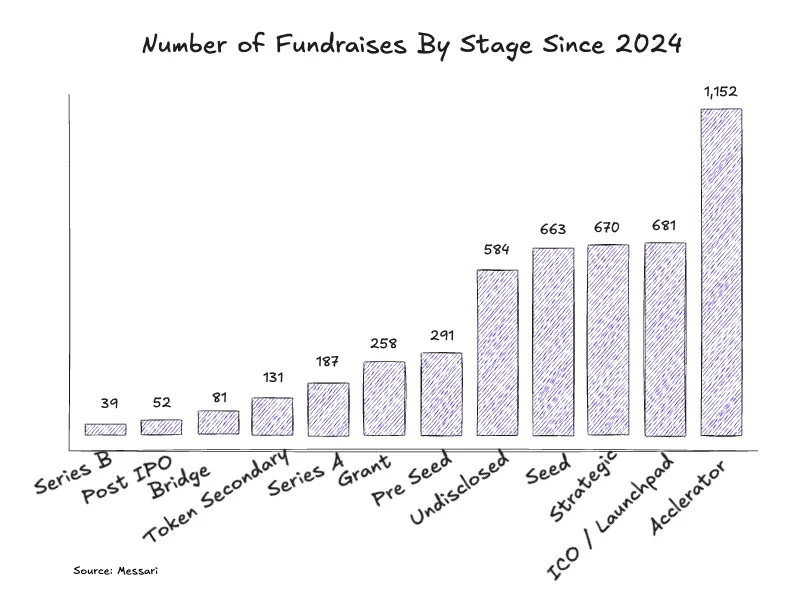

在過去一年中,交易筆數總體保持穩定,其中一些較大規模的後期交易於 2024 年第四季度和 2025 年第一季度宣佈完成。這主要是因為更多交易集中在 Pre‑seed、Seed 及加速器階段,這些階段的資本一直相對充足。

按融資階段劃分,加速器和啓動平台居交易筆數首位。自 2024 年以來,市場上湧現大量加速器和啓動平台,這或反映出融資環境趨緊,創始人更傾向於提前發幣啓動項目。

早期融資輪中位數規模回升。Pre‑seed 輪融資規模同比持續增長,顯示最早期階段的資金依舊充足。種子輪、A 輪和 B 輪的融資中位數已接近或回升至 2022 年水平。

加密風投預測一:代幣將成為主要投資機制

市場將從「代幣+股權」雙結構,轉向「單一資産承載價值」的模式。一個資産,一套價值積累邏輯。

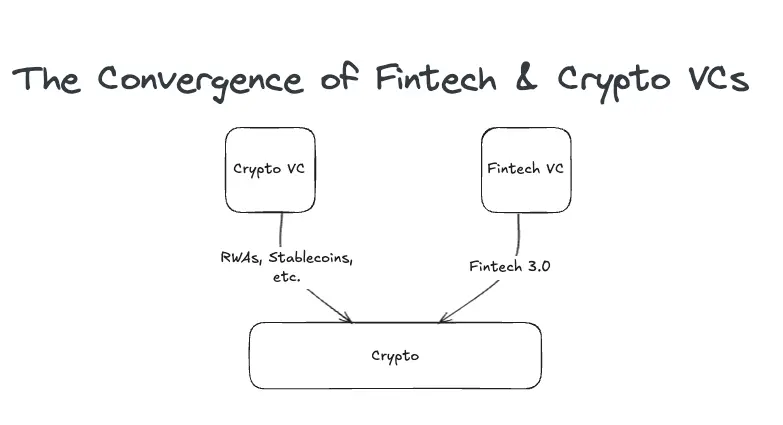

加密風投預測二:金融科技風投與加密風投加速融合

每位金融科技投資人都在成為加密投資人,他們關注下一代支付網絡、新型數字銀行和基於區塊鏈的資産通證化平台。加密 VC 面臨競爭壓力,未佈局穩定幣/支付領域的加密 VC 將難以與擁有豐富支付經驗的金融科技 VC 競爭。

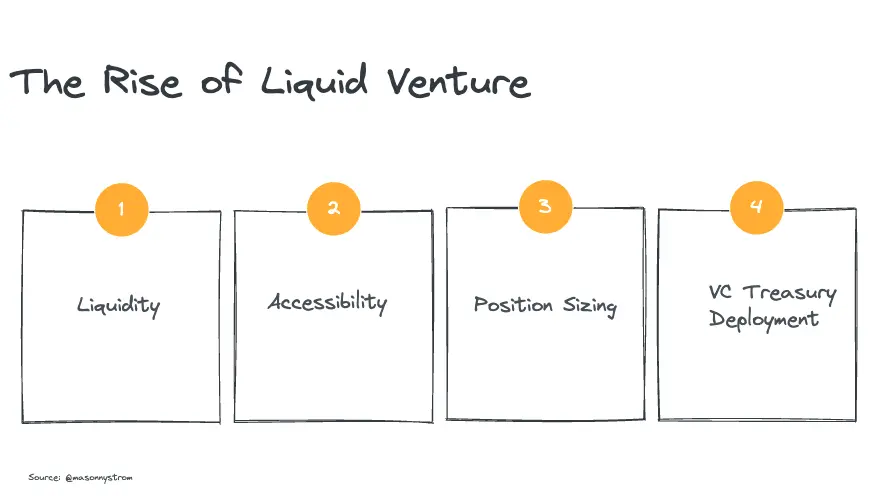

加密風投預測三:「流動性風投」(Liquid Venture)的崛起

「流動性風投」即在可流通代幣市場中尋找類風投機會:

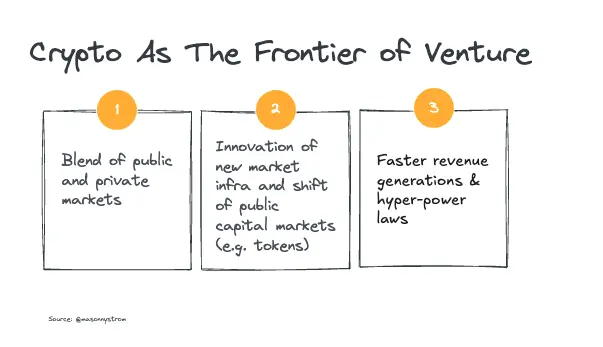

加密領域將繼續站在風險投資的最前沿。公募與私募資本市場的融合是風險投資的發展趨勢,越來越多傳統 VC 基金選擇在流動市場(如 IPO 後持倉工具)或股權二級市場佈局,而加密圈早已走在這條路上。加密持續在資本市場創新方面領先。隨著更多資産上鏈,更多公司將選擇「鏈上優先」的融資方式。

最後,加密市場的結果往往比傳統風投更呈「冪律分佈」——頂級加密資産不僅爭奪成為數字主權貨幣,也爭當新金融經濟的基礎層。雖然回報分佈更極端,但正因如此,加密風投仍將吸引大量資本流入,追尋非對稱回報。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

PANews是區塊鏈和Web3.0領域領先的智庫型信息平台,為行業用戶提供具有國際視野的前沿資訊與報告。PANews優質多元的内容以圖文、音頻、視頻等形式在全網多渠道覆蓋,包含推特、微博、抖音、視頻號等主流平台,旨在成為用戶的Web3信息官。PANews同時還是騰訊新聞的内容合作夥伴,内容被福佈斯、財新等媒體引用,獲得騰訊新聞、今日頭條、澎湃新聞等頒發的相關獎項。PANews的兩位聯合創始人均為福

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享