作者:Fairy,ChainCatcher

Strategy 又出新招了。

為持續加碼比特幣頭寸,微策略近年來頻頻「造血」,從普通股、可轉債到優先股,三路並進,融資不斷。

牛市未盡,籌碼加倍。昨日,Strategy 宣佈推出全新優先股産品 STRD,這是其比特幣重倉路徑上的又一張籌碼。這張「新牌」有何不同?它的結構設計、潛在風險與市場博弈,又釋放了哪些信號?

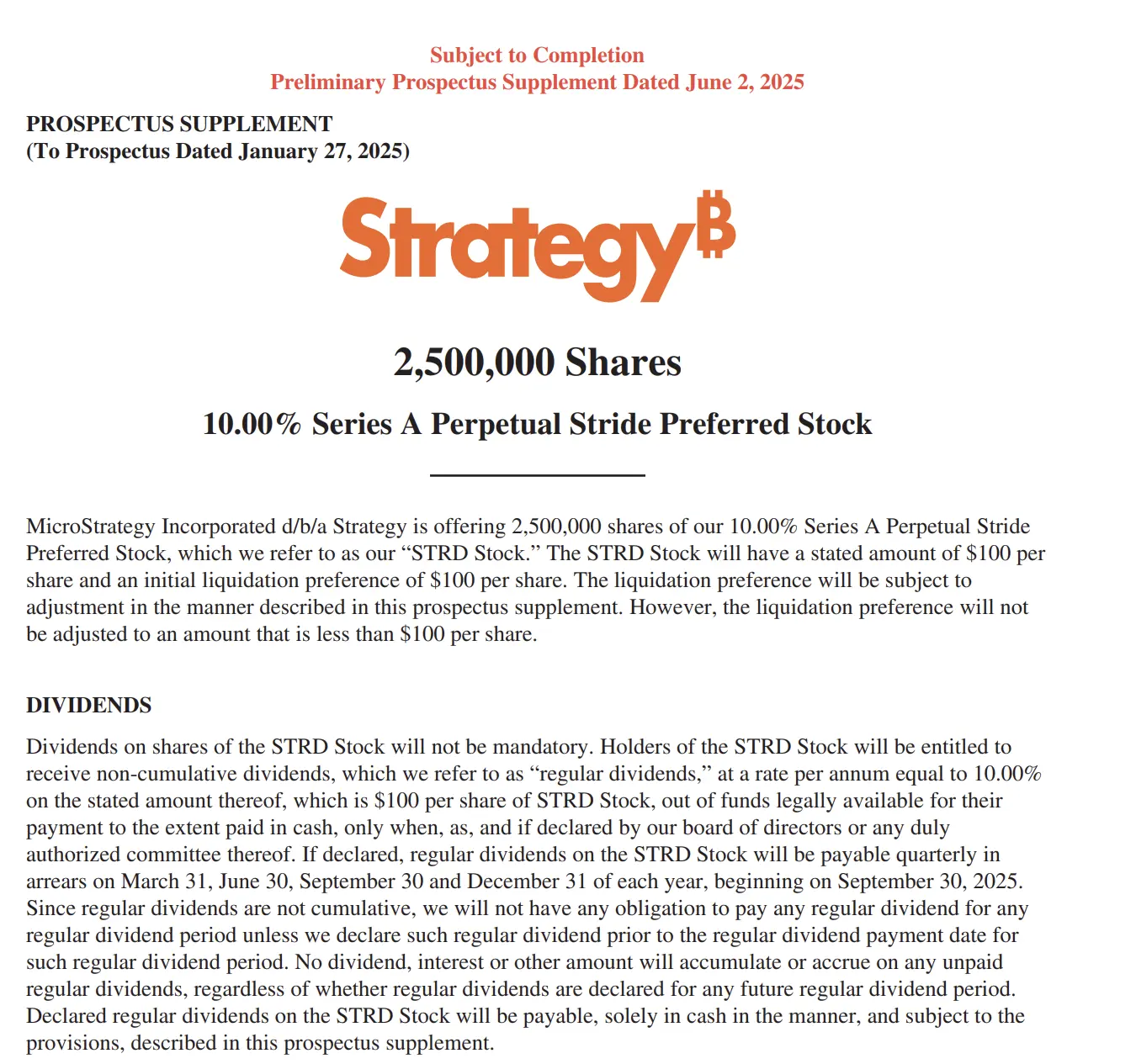

STRD 是 Strategy 推出的第三類優先股産品,擬公開發行 250 萬股,所籌資金將主要用於比特幣收購及營運資金補充。STRD 本質上是對 BTC 多頭策略的又一次結構化表達,延續 STRK、STRF 的框架,又在收益分配與退出機制上做出新設計。

與前作類似,STRD 背後的底層資産依然是比特幣,但這次 Strategy 採取了更「防守中進攻」的結構:年化票息為 10%,但不具備強制支付義務,且利息不累計。

加密 KOL Phyrex 解讀一語中的:「STRD 的本質就是以 10% 的年息融資借錢給 Strategy ,但 Strategy 未必會按照承諾分發 10% 的年息,如果沒有發,以後也不會補發。在說明中 Strategy 承諾了會按時發放,前提是企業盈利向好。」

至於這筆利息從何而來,Strategy 理論上有三種可能的支付路徑:

雖然 Strategy 擁有不支付利息的權利,但這樣做的代價將極為沉重。一旦停止發息,STRD 的市場價格勢必承壓,投資者信心受挫,未來再融資也將面臨更大阻力。因此,市場普遍認為,只要比特幣市場表現穩健,Strategy 大概率會選擇按時履約,以維護其市場信譽及資金鏈的可持續性。

聊完 STRD 的特性後,不妨回過頭來看 Strategy 當前的三款優先股産品。STRK、STRF 與 STRD 在清算順位、收益設計、風險結構上各有定位,構成 Strategy 多層資本結構的關鍵拼圖。以下是 Bitwise 高級投資策略師 Juan Leon 整理的三種産品對比表(表格内容由 ChainCatcher 翻譯):

從投資者適配角度來看,STRK 更契合追求穩健收益、風險偏好較低的保守型配置需求;STRF 面向期望鎖定較高固定收益、但可接受一定信用風險的中性投資者;STRD 則聚焦於風險容忍度高的進攻型資金。

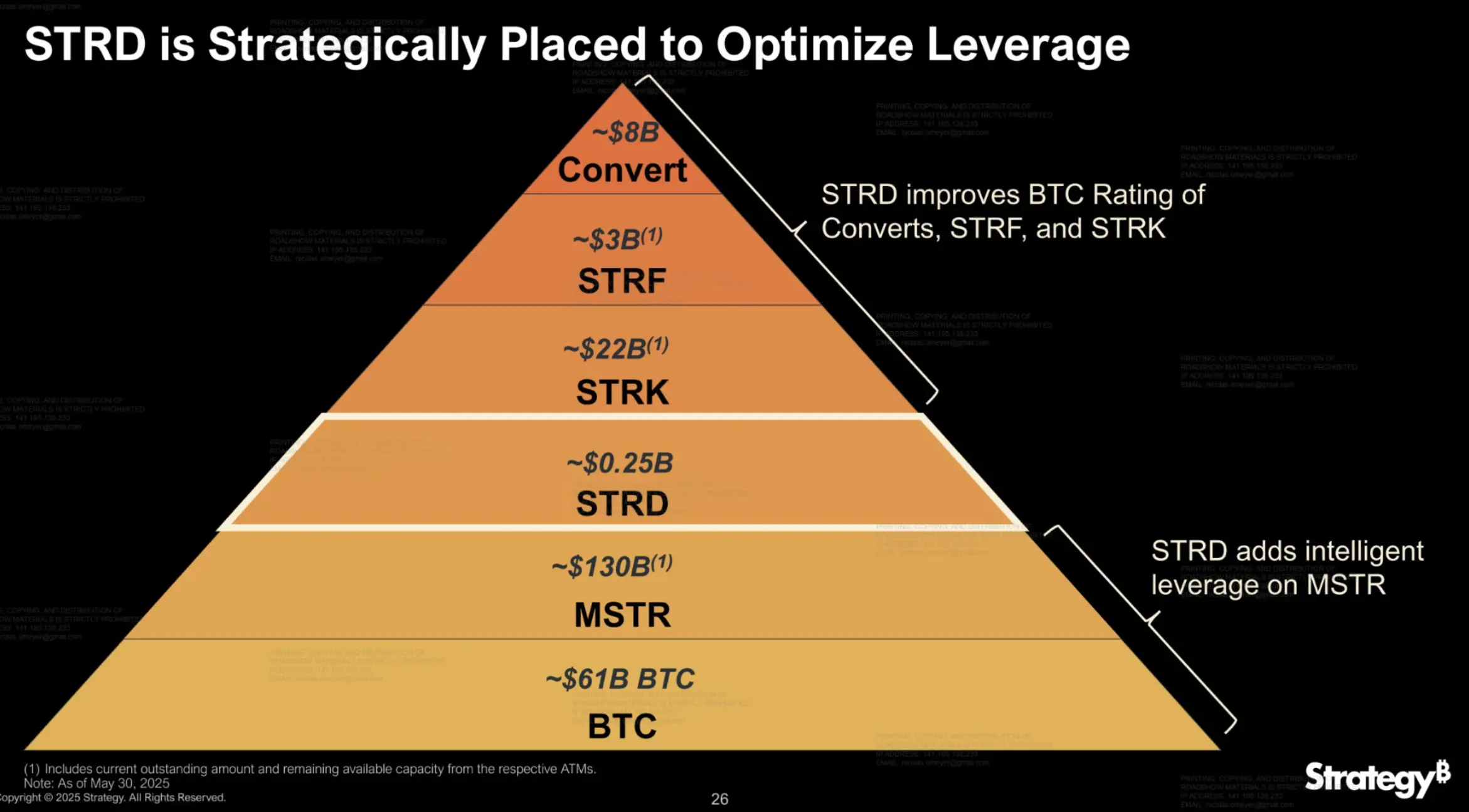

除了産品層面的延展,STRD 的推出或許也是 Strategy 對資本結構底盤的一次加注。據社區成員 @DogCandles 分享的圖表顯示,STRD 「地位低」,但「作用大」,通過改善上層産品的信用支持,優化整體資本結構。

STRD 的發佈是 Strategy 精心設計的一步棋,但社區卻並不一致叫好。許多聲音直指其「資本魔法」:

《比特幣時代》作者 Adam Livingston 直接點破:STRD 本質上是一個僞裝成收益工具的 BTC 增持期權。BTC 大漲時,Strategy 按面值贖回;BTC 大跌時,直接不發息。投資者實際上是在為他的「比特幣終極採納」信仰買單。

而 Metaplanet 比特幣戰略總監 Dylan LeClair則從結構角度稱其「天才設計」:「STRD 的發行實際上提升了 STRF 的信用質量。」

關於 Strategy 的未來發展路徑,加密 KOL Phyrex 則給出更大膽的預測:「有可能 Strategy 會做一些庫存 Bitcoin 的打算,比如將 BTC 借貸出去,比如參與一些量化交易,來維持現金流,Strategy以後可能會變成一家基於 BTC 的銀行。」

Strategy 的籌碼已推至牌桌中央。用結構化産品包裹信仰,用風險收益模型掩蓋單邊押注,用「高息」吸引市場情緒。

這場以信仰為底的金融實驗,正變得越來越復雜,也越來越值得關注。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

PANews是區塊鏈和Web3.0領域領先的智庫型信息平台,為行業用戶提供具有國際視野的前沿資訊與報告。PANews優質多元的内容以圖文、音頻、視頻等形式在全網多渠道覆蓋,包含推特、微博、抖音、視頻號等主流平台,旨在成為用戶的Web3信息官。PANews同時還是騰訊新聞的内容合作夥伴,内容被福佈斯、財新等媒體引用,獲得騰訊新聞、今日頭條、澎湃新聞等頒發的相關獎項。PANews的兩位聯合創始人均為福

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享