作者:Chainalysis

編譯:Felix, PANews

過去幾年,加密貨幣已成為主流資産類別,機構投資是推動全球採用加密貨幣的一個因素。2024年,幾項值得注意的發展鞏固了加密貨幣在傳統金融(TradFi)中的地位。貝萊德(BlackRock)、富達(Fidelity)和灰度(Grayscale)等機構推出了比特幣和以太坊ETP,為散戶和機構投資者提供了一個更容易獲得這些數字資産的渠道。這些金融産品將人們的注意力轉向了解加密貨幣與傳統證券的投資價值。

此外,現實世界資産(如債券和房地産)的代幣化也越來越受歡迎,增強了金融市場的流動性和可及性。西門子發行了3.3億美元的數字債券,表明傳統金融機構(FI)正在採用區塊鏈來提高運營效率。雖然許多類似的機構已經開始將加密技術納入其服務産品,但其他機構仍處於評估階段。

本文通過概述加密貨幣産品推出的注意事項,讓金融機構能夠評估市場機會,同時解決監管和合規要求。

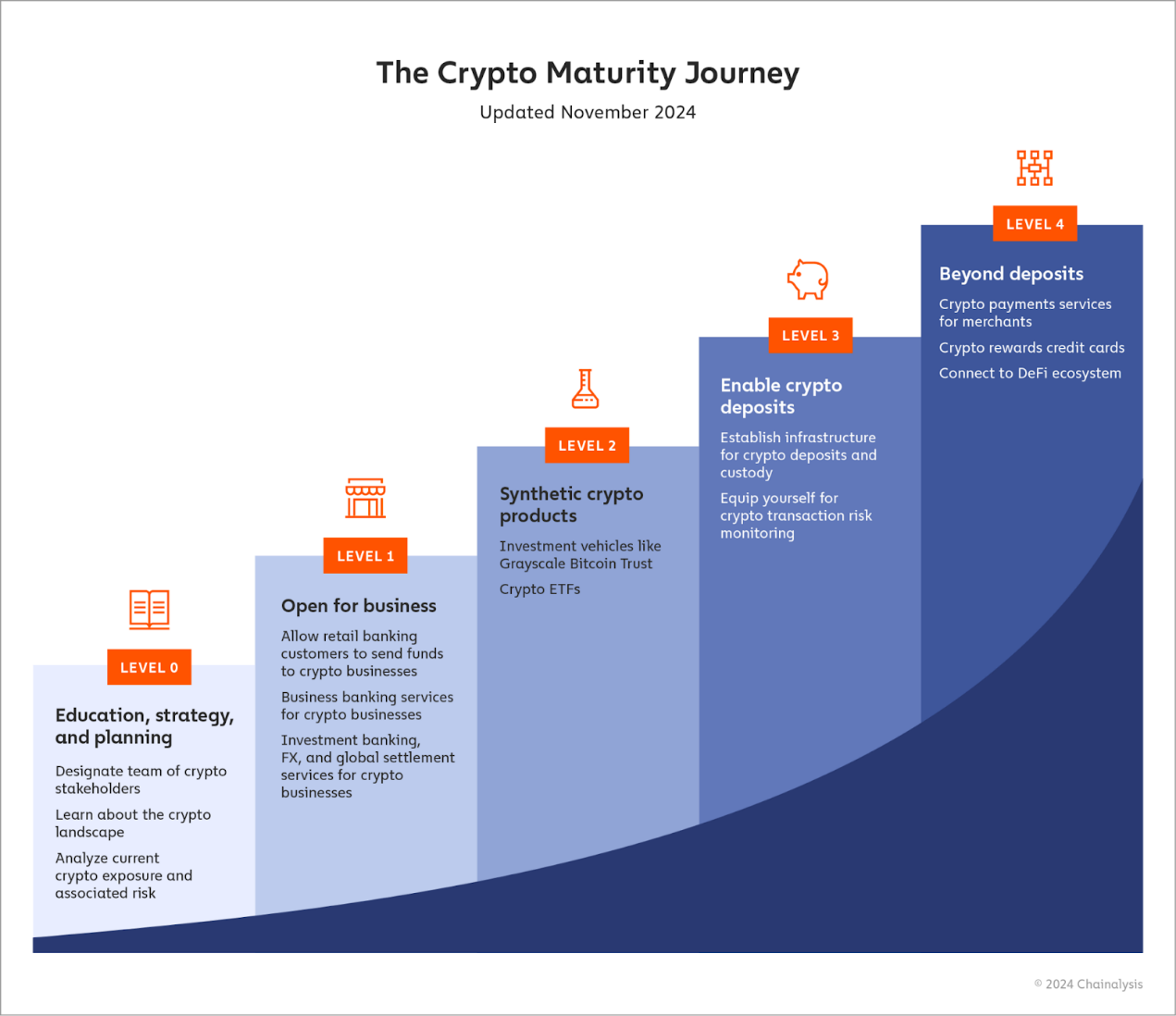

本文探索了金融機構採用加密貨幣的五個典型級別:

考慮進入加密領域通常首先要指定跨多個職能部門的關鍵利益相關者,以及領導這項工作的負責人。這個人可能是從加密行業聘請,盡管外部招聘也可以等到開放業務,此時企業正在研究如何支持加密貨幣或啓動加密計劃。一般而言,指定的利益相關者可以分為兩類:

直接與加密貨幣或加密業務打交道的人;如投資銀行家、商業銀行家、交易員、企業貸款人和財富管理人員。

企業風險專業人士;他們將確定哪些加密産品是可行的,例如專門研究市場風險、KYC、反洗錢/打擊恐怖主義融資(AML/CFT)、制裁、金融犯罪和欺詐以及合規性的專業人士。

上述僅是列舉,但這兩個群體將是推出任何加密産品的最大參與者。然而,當這些産品成為現實時,它們可能需要全公司的協調和支持,以及高管的支持和參與。

一旦建立了初步的加密團隊,把他們聚集在一起,弄清楚如何進入加密才能適應機構的風險偏好,並確定必須填補的學習空白,以正確評估任何加密機會的風險,包括任何合規風險。這部分包括培訓團隊使用區塊鏈分析工具。

處於0級的銀行也可以從當前的加密貨幣敞口並衡量由此産生的風險開始。鑒於目前的採用水平,許多銀行與加密貨幣行業有某種金融聯係,無論是通過零售銀行計劃、跨國財務服務還是企業貸款計劃。在此過程中,銀行可能需要了解他們或其客戶與之互動的特定加密業務,並考慮使用行業智能工具對其進行篩選。

最後,任何有興趣進入加密領域的金融機構都應該從盡可能多地了解該行業開始。有很多資源可用。

一旦金融機構指定了其關鍵利益相關者,教育他們了解加密生態係統,並建立了其風險偏好和合規程序,就可以開始考慮其客戶。第一步是開始支持加密業務並與之互動,就像你對待其他任何業務一樣。

在零售銀行方面,這意味著允許客戶與符合其風險偏好的加密業務進行交易。從歷史上看,金融機構無法對零售銀行業務做出準確的評估。

由於缺乏標準化的監管框架、可靠的數據源和加密市場活動的透明度,導致客戶和其他加密業務交易對手的風險敞口降低,這給有效評估風險帶來了挑戰。但借助加密合規解決方案等工具,許多銀行已成功修改了流程,以正確評估單個加密業務的風險,並以安全和受監管的方式擴大其對該行業的敞口。

加密友好型銀行也可以開始接受加密貨幣業務作為客戶。值得注意的是,BankProl(原名Provident Bank)是美國歷史最悠久的銀行之一,現在提供專門針對加密業務的服務,包括以美元計價的賬戶和加密貨幣到法定貨幣的兌換。AllyBank和Monzo等銀行還允許客戶將他們的賬戶與外部加密貨幣交易所連接,減少加密貨幣和TradFi之間的摩擦,並使用戶更容易管理他們的加密貨幣以及傳統資産。

銀行可以為加密客戶提供更多服務。例如,2018年摩根大通(JP Morgan ChaseUPMC)和高盛(Goldman Sachs)建議Coinbase通過直接上市上市。最近,Coinbase向並購專家Architect Partners尋求咨詢服務,以收購衍生品交易所FairX,此前Architect與加密投資銀行Emergent合並。許多加密企業現在已經發展成為全球性業務,也需要外匯 (FX) 服務,以及更強大的全球結算機制。

Architect對Emergent的收購凸顯了另一個關鍵需求:為了進軍加密領域,Architect需要的加密專業知識。幸運的是,可以通過有針對性的招聘而不是全面收購來實現。組建一支或多支數字資産團隊意味著招募關鍵領域的經驗豐富的加密專家,例如合規性、安全性以及公司希望提供的其他特定服務。

一旦銀行習慣了與加密業務合作,它可能希望幫助散戶和機構客戶接觸加密市場。然而,這並不意味著它必須接受加密貨幣存款或代表客戶持有加密貨幣。相反,金融機構可以提供基於加密貨幣的合成投資産品,讓客戶無需實際接受加密貨幣存款即可獲得加密貨幣的一些上漲空間。

2024年,比特幣ETP成為提供加密貨幣敞口的突破性工具。其中最突出的ETP是貝萊德的iShares比特幣信託(lBlT)和富達的Wise Origin比特幣ETP (FBTC),兩者都持有比特幣。同樣,以太坊ETP也獲得了吸引力。VanEck和ArkInvest的以太坊ETP等主要基金於2024年推出,允許投資者間接持有以太坊網絡的原生代幣以太幣。鑒於以太坊和智能合約在DeFi中發揮著至關重要的作用,這些ETP提供了一種投資區塊鏈發展的直接方式。

展望未來,在Solana等其他區塊鏈上也有可能出現ETP。雖然Solana等ETP尚未獲得批準,但投資者已經可以通過Grayscale的SolanaTrust (GSOL)等産品實現投資。隨著Solana區塊鏈生態不斷擴大,很可能會出現更多ETP,以滿足日益增長的投資者需求。

在級別3,銀行讓客戶直接訪問加密市場,允許存入數字資産,甚至可能代表他們保管這些資産。2024年,雖然只有少數傳統金融機構採取了這一舉措,但散戶和機構客戶興趣的不斷增長正推動更多銀行支持加密存款。

同樣,紐約銀行沒有從頭開始構建交易監控工具,而是集成了chainalysis軟件,使用我們的産品套件進行實時交易監控,查看客戶可能與之互動的加密公司的實時風險信息,並調查可疑活動。這樣能夠更快地推出加密解決方案,並且預先投入的資源更少,同時還可以利用加密原生專業知識。

幸運的是,金融機構並不是獨自探索這一領域。與加密原生公司的合作使銀行能夠外包持有數字資産的技術復雜性。紐約梅隆銀行 (BNY Mellon) 在2022年推出了自己的數字資産託管解決方案。紐約梅隆銀行沒有自己構建整個平台,而是與數字資産安全公司Fireblocks合作,以獲得他們所需的基礎設施。

在採用加密貨幣方面,很少有金融機構在接受存款外提供其它産品,但這並不意味著聞所未聞。例如,富達 (Fidelity) 擴大了其託管服務,允許機構客戶在基於DeFi的貸款中質押比特幣作為抵押品,而SEBA銀行繼續與DeFi本土公司(如DeFi Technologies)合作,DeFi可能是加密貨幣中增長最快、最令人興奮的領域。

支付是加密貨幣採用正在推進的另一個領域。Visa繼續引領這一領域,最近擴大了其穩定幣結算能力,允許USDC與商戶收購方進行交易。同樣,PMC的IP Coin繼續支持商業交易支付,進一步將區塊鏈整合到傳統銀行中。

隨著加密貨幣日益成為主流,銀行正在認識到其可以幫助客戶的方式,同時推動收入並試圖將其納入更大的戰略。雖然乍一看似乎令人望而生畏,但銀行可以以結構化、漸進的方式採用加密貨幣,使他們能夠在每一步測試和改進他們的産品。

關鍵是確定每一步要構建的正確産品和服務類型,加密貨幣固有的透明度使這一點變得更容易。借助合適的工具,金融機構可以將基於區塊鏈的交易數據與他們自己的專有記錄進行交互,觀察資金如何在不同類型的錢包和服務之間流動,並使用這些數據為業務決策提供信息,確定哪種加密服務最適合他們所需的客戶群。從那裡開始,就是僱用合適的人才或與合適的加密原生企業合作,為新的加密貨幣産品構建必要的基礎設施和合規工具。

相關閱讀:日本上市公司Remixpoint購入527萬美元加密資産,旗下交易所被盜後賣身SBI

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

PANews是區塊鏈和Web3.0領域領先的智庫型信息平台,為行業用戶提供具有國際視野的前沿資訊與報告。PANews優質多元的内容以圖文、音頻、視頻等形式在全網多渠道覆蓋,包含推特、微博、抖音、視頻號等主流平台,旨在成為用戶的Web3信息官。PANews同時還是騰訊新聞的内容合作夥伴,内容被福佈斯、財新等媒體引用,獲得騰訊新聞、今日頭條、澎湃新聞等頒發的相關獎項。PANews的兩位聯合創始人均為福

或

或 按钮分享

按钮分享