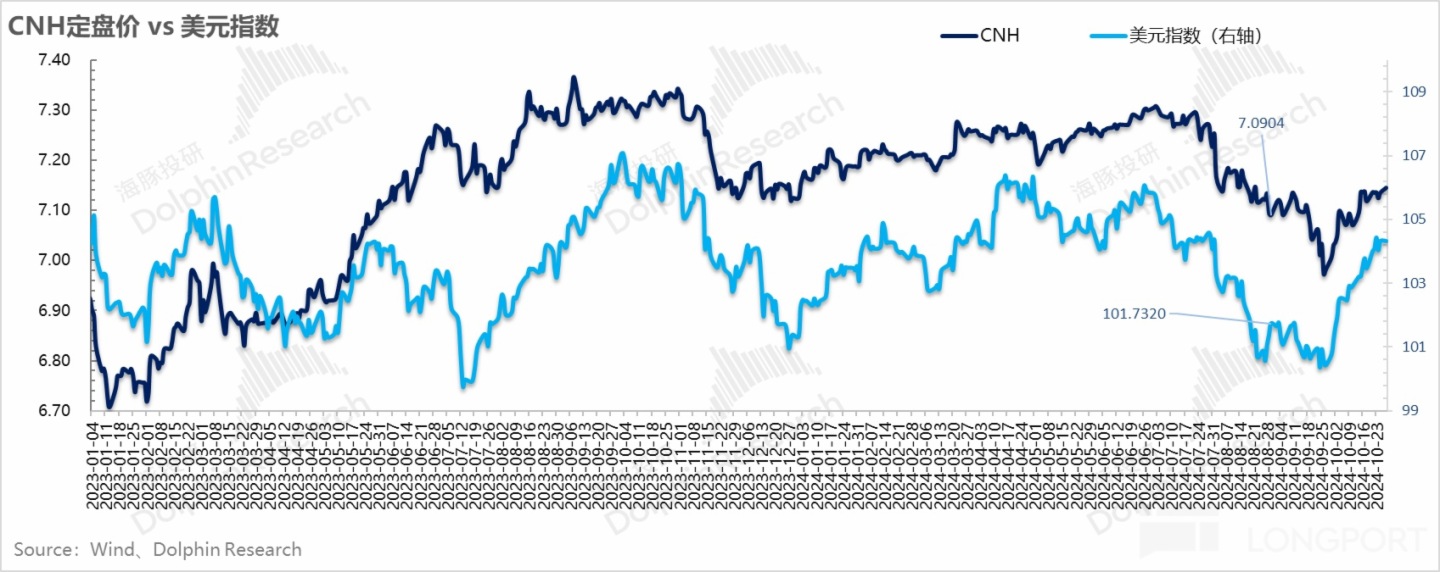

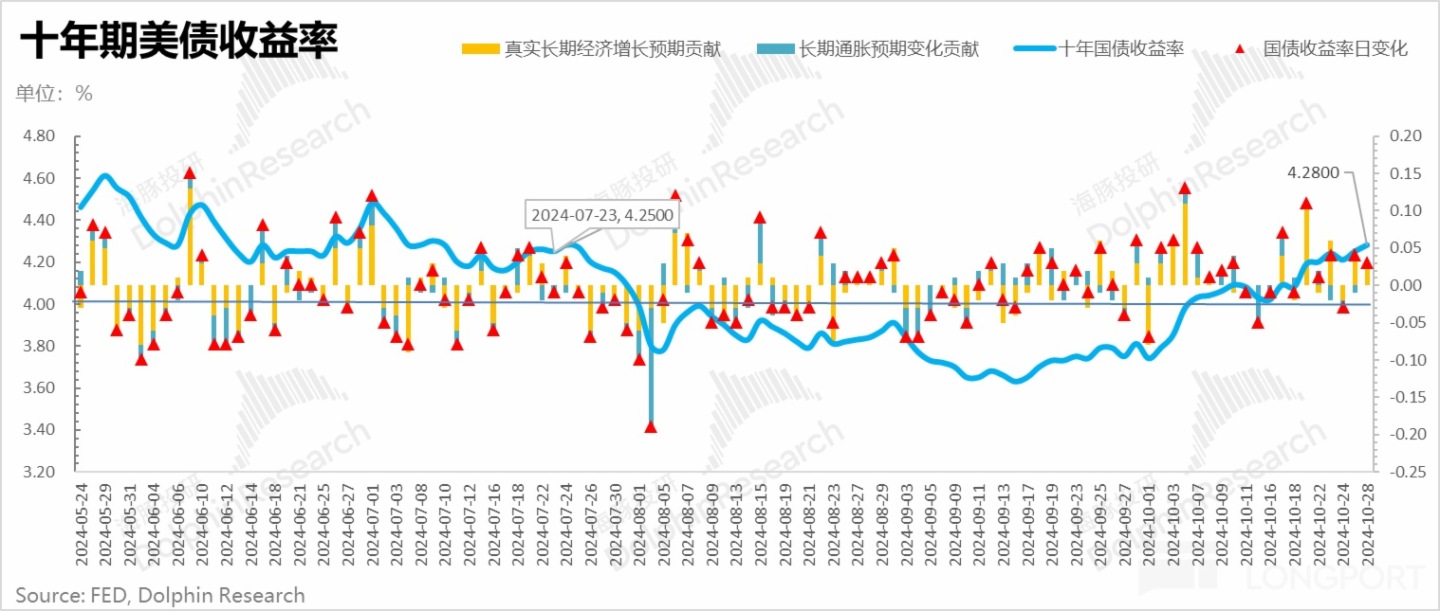

這段時間恐怕令很多人詫異的就是雖然美聯儲 9 月 18 日降息了 50 個基點,但美債異乎尋常的疲軟和美元指數異乎尋常的強勁,美債收益率$美國中期債券 - Vanguard(BIV.US) 和美元指數$彭博美元指數 做多 - WisdomTree(USDU.US) 都拉到了 6-7 月份的相對高位時刻。

很明顯,美聯儲降息似乎完全是個反作用:降息了反而美元和長期利率預期更高了。當然,降息之後,10 月發佈的 9 月經濟數據表現還都不錯是有一定因素,但首先臨大選的經濟數據,本來就要帶著質疑去看,而且超這麼多,顯然不是短期經濟數據較好這麼個單一因素。

市場異常走高的原因,其實是交易川普回歸的可能性,因為他的政策主張有很可能讓通脹二次回歸:

a.對内拉長個稅免稅期:原本川普時期的《減稅和就業法案》2025 年多數要廢止,如果他上台的話,大概率要延長;

b.對外關稅大棒舞起來:他有說過這次上台考慮對所有美國進口的商品徵收 10-20% 的關稅,對從中國進口的商品徵收 60% 的關稅;

c. 驅逐非法移民。

不看細節,這些政策,第一個是明顯的擴大赤字的性質,第二是拉高物價的性質,第三個減少勞動力供給,整個看起來,無論川普團隊如何辯駁,市場都認為是拉高通脹的,市場現在已經把 10 年期國債收益率拉到快 4.3%,等於說川普上台要妥妥的二次通脹了。

更有甚者,甚至開始考慮 10 年期國債是否往 5-6% 的方向去跑了。

但是看目前市場的對川普當選的定價,還主要集中在債券和商品市場,尤其是債券市場目前已經把收益率拉到了 4.2% 以上的情況下,可能他當選的話,最多只能說交易應驗而已,進一步崇高的可能性不大(尤其是就業市場如果轉冷的話,按彭博分析的說法,如果 10 月非農就業負增長,那可能就爆大冷門了)。

但股市對它的定價,除了幾個特定的川普股之外,並不太明顯。如果川普真當選,那麼股市大概率還是要面臨大的波動的。

所以這兩周密切跟蹤市場至關重要:

a.11 月 1 日非農數據(彭博研究團隊預期負增長)、大選時 11 月 5 日正式投票、美聯儲議息會議是 11 月 7 日、國内人大常委會議 11 月 4-8 日(對部分財政政策可能有結論)。

b.11 月的第一周裡,還有美股巨頭紮堆的財報。

當然財報角度,海豚君認為巨頭放雷的風向比較小,關鍵還是大選帶來的可能變化,從川普的政策主張來看,他上台的話,從權益資産角度,通常利於道瓊斯所代表的能源等傳統行業,而不太利於科技股的巨頭們,當然對中概資産來說,也並非好事。

不過中概是兩次矛盾主導:11 月的政治局會議任何可能大的再通脹措施,其次才是川普當選的可能影響,中概目前基本面還是第一位的。

無論如何,這兩周,還是盯緊了市場,及時應對。本周財報密集,下圖中淺藍底色所覆蓋的公司都是海豚君會深度分析的,建議 LongPort APP 中僅緊盯巨頭財報,這次當期業績和四季度展望都同樣重要,尤其是巨頭對於 AI 投入的說辭。

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享