一、要聞速遞

1.基金市場再迎創新産品

國内ETF市場迎來首批增強型ETF。11月15日,包括南方、華泰柏瑞、招商、景順長城、國泰在内的五家基金公司旗下增強型ETF正式獲批。記者了解到,增強型ETF自2019年開始上報,今年以來“漸行漸近”,最新進展不斷落地。據悉,今年9月相關待批産品完成了最新資料的補充;10月,首批增強型ETF迎來交易所現場檢查,檢查涉及産品運作的完整流程,11月終獲批文。

2.“翻倍基”只剩1只了

數據顯示,截至11月15日,今年的“翻倍基”僅剩崔宸龍管理的前海開源新經濟A.11月12日,“翻倍基”還有2只,分別是前海開源新經濟A和前海開源公用事業,今年以來收益率分別為111.42%和105.19%,均由崔宸龍管理。

3.權益基金倉位持續擡升

數據顯示,權益基金倉位已持續擡升。信達證券測算發現,從持股市值加權平均值來看,截至11月12日,偏股主動型基金的平均倉位為86.25%。其中普通股票型基金的平均倉位約89.16%(較11月5日上升0.54個百分點),偏股混合型基金的平均倉位約87.04%(較11月5日上升0.04個百分點)。從行業配置來看,上周基金主要加倉了國防軍工、基礎化工、機械、電子、農林牧漁等行業。

4.百億爆款一日售罄

11月16日,廣發恒享一年持有期混合基金成立,首募規模達107.23億元。該基金的百億元首募規模,是在11月11日一天内實現的,有效認購戶數達到5.67萬戶。

5.順豐定增20家機構重金搶籌

11月16日晚間,順豐控股(002352)發佈《2021年度非公開發行A股股票發行情況暨上市公告書》,披露了最新定增結果。20家機構最終成功獲配順豐控股。其中,重陽戰略投資合計獲配33.6億元,UBS AG(瑞銀)獲配30.3億元,申萬宏源獲配16億元,景林資産合計獲配11.6億元,國泰君安獲配10.2億元,這5家機構分列前五;挪威央行、新加坡政府投資公司、魁北克儲蓄投資集團3家主權基金的大手筆買入,則是格外引人關注。

6.高瓴500億持倉曝光

11月16日,美國證券交易委員會(SEC)網站顯示,高瓴旗下專注於二級市場投資的基金管理人主體HHLR Advisors公佈了2021年三季度美股持倉數據。

截至三季度末,高瓴美股持倉總市值達76.5億美元(折合人民幣500億元),較一季度和二季度持倉規模有所縮減。具體來看,三季度高瓴進行了較大幅度的調倉。其中,加倉1040萬股傳奇生物,使其一舉成為高瓴第二大重倉股,一級市場投資的On(昂跑)則新晉為第四大重倉股。同時,還清倉了2只長綫的“心水股”。

整體來看,中概股、生命科學、創新經濟與科技依舊是高瓴HHLR Advisors二級市場團隊的投資主綫。尤其是生物制藥公司,頗為高瓴偏愛,前三大重倉均為生物制藥公司。

7.多家私募重返新三板

11月15日,81家公司在北交所掛牌亮相。北交所的設立,也成功吸引了大量私募股權機構聚力“掘金”。公開資料顯示,包括紅杉資本、深創投在内的“豪華團隊”重返新三板市場。有一批始終堅守在新三板市場的機構則“守得雲開見月明”。

二、基金視點

1.鵬華基金孟昊:2022年看好新能源、軍工與消費品投資機會

孟昊近日發表觀點指出,近期A股市場交投情緒明顯回暖,滬深兩市成交額連續多日突破萬億元,賺錢效應逐漸提升。

孟昊分析指出,在新能源賽道的細分行業中,首先看好光伏。國内方面,今年受供給影響,膠膜的EVA粒子、矽料等行業,明年預計産能會釋放出來,預計光伏需求增長明年的預期比較樂觀。海外方面,歐美對新能源的共識較為一致,明年光伏預計裝機會在220GW-250GW,相比今年有50%左右增長。在光伏的産業鏈環節中,重點看好組件、膠膜、逆變器。

孟昊表示,明年也會看好軍工和消費品。在未來開支提升趨勢下,上遊器件和零部件環節公司的訂單和收入增長已有了較快提升,且軍工板塊相比其他成長板塊,估值處於合理狀態,明年的軍工行情值得期待。消費品方面,在國内14億人口大市場下,消費升級趨勢依然存在很多新興消費投資機會。短期看,消費行業動銷、庫存比較乏力,但創新産品賽道仍然具備結構性機會。

2.東北證券:新能源短期調整無需擔憂,成長是跨年主綫

東北證券表示,2017年外資加速流入A股以來,跨年行情的選擇基本上顯著集中於此前領漲的行業,我們對比了跨年行情領漲行業在去年1月-11月的超額收益以及12月到次年1月跨年行情期間的超額收益,可以明顯看到如2017-2018跨年的銀行、食品飲料、家電、2018-2019跨年的農林牧漁、2019-2020跨年的半導體、通信、2020-2021跨年的白酒、新能源車、光伏等均在去年1月-11月實現了較高的超額收益,尤其是結構性行情顯著的2017、2020年,跨年行情中過去一年漲幅最強的板塊實現了極高的超額收益。我們觀察到領漲板塊在跨年行情啓動時的高估值並不影響後續行情演繹,如2019年11月底的通信、半導體和2020年11月底的白酒、新能源車和光伏。因此,我們認為今年顯著的結構性行情下,新能源車等科技制造的景氣趨勢尚未扭轉,跨年行情緊握成長,估值無需過度擔憂。

3.華泰證券:2022年關注中下遊精細化工及新材料相關領域

華泰證券指出,全球防疫仍未解封,隨著國内外經濟復蘇至接近疫情前水平,化工品整體需求端改善漸弱,國内方面9、10月PMI連續低於榮枯綫,高壓政策下地産景氣走弱,海外以美國為代表,經濟增速高位趨緩。成本端原油價格高位,但化工品價格指數開始下行,整體價差進入收縮通道,但新産能投放逐步走弱,疊加能耗及碳排放限制,預計行業産能擴張亦將放緩。展望2022年,上遊多數大宗化工品景氣進入回落區間,建議關注成本壓力緩解,行業需求端有邊際改善的中下遊農藥、電子化學品、塑料制品等精細化工和新材料相關領域,中長期關注能耗限制下,行業新增供給減速後格局優化的石化及聚酯産業鏈。

4.華西證券:鋰鹽價格重啓上漲勢頭 後市價格繼續看漲

鋰鹽價格重啓上漲勢頭,後市價格繼續看漲。下遊需求仍然十分火爆,同時在上遊資源端供給明顯短缺的背景下,鋰鹽價格後續仍將繼續走高。鋰精礦方面,11 月 11 日,Fastmarkets 數據顯示,亞洲 6%鋰精礦到岸價為 2300 美元/噸,遠超當前企業簽訂的四季度長協價格。預計 2022Q1 鋰精礦長協價格在需求旺盛,供給不足的背景下,仍將繼續上行。而鋰精礦價格快速上漲,增加了鋰鹽加工廠的成本,疊加加工成本的上升,必定推動鋰鹽價格後市進一步上漲。

現階段,隨著四季度鋰精礦價格持續上漲,澳礦+中國鋰鹽加工廠的企業面臨成本的快速上升,利潤大幅向澳礦企業傾斜。而上下遊一體化企業則在原料上有充足的保障,成本端相對可控,競爭力遠高於澳礦+中國鋰鹽加工廠的産業鏈。

5. 國盛證券:鋰鹽再迎“搶貨”行情!成本推升下鋰價預計持續上行

鋰鹽再迎“搶貨”行情,鎳價成本支撐邊際弱化。(1)鋰:在下遊節前補庫前置&供給收縮擔憂下,鋰價再開上行趨勢。百川統計鋰精礦長協均價已達1745美元/噸,成本推升下鋰價預計持續上行。

(2)鎳:供需雙穩行情延續,限電生産影響減弱但下遊採購尚未恢復。目前鎳豆溶解硫酸鎳經濟性優於鎳中間品,而伴隨液堿價格下移,硫酸鎳利潤空間開始恢復,成本支撐弱化下鎳價短期或發生回落。

(3)钴:動力、數碼、小動力等應用場景未對钴需求形成明顯拉動,钴價波動重心仍跟隨成本端變動。而11月為海外金屬钴採購長協窗口期,多重因素影響下預計钴價短期維穩。

三、基金淨值

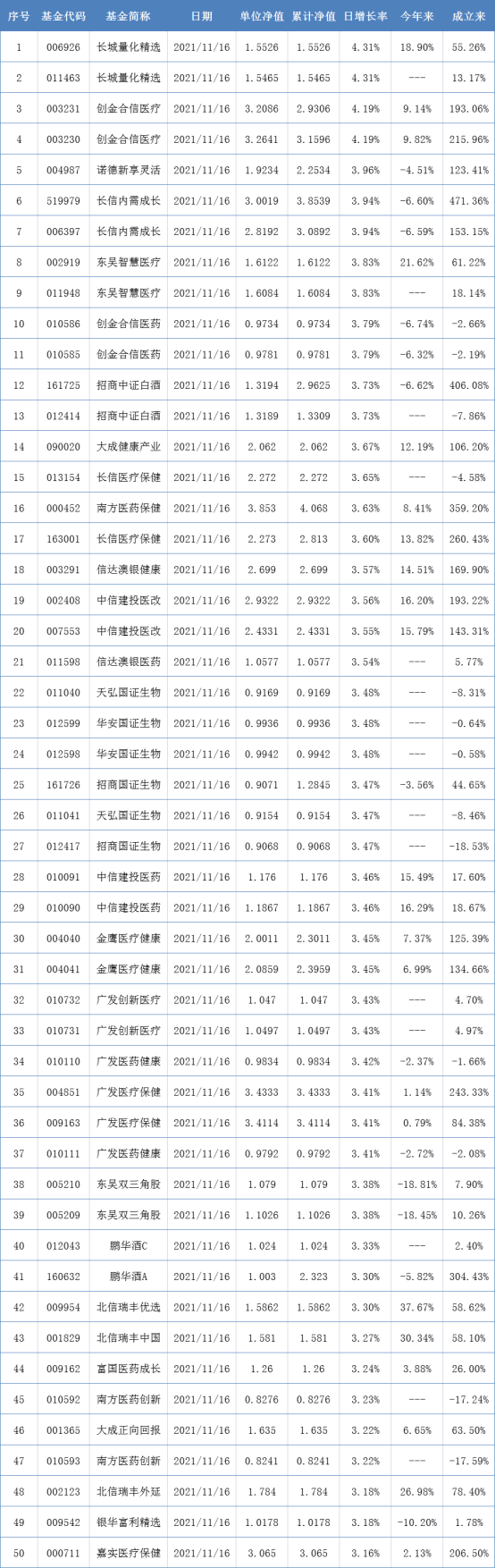

開放式基金淨值上漲TOP50:

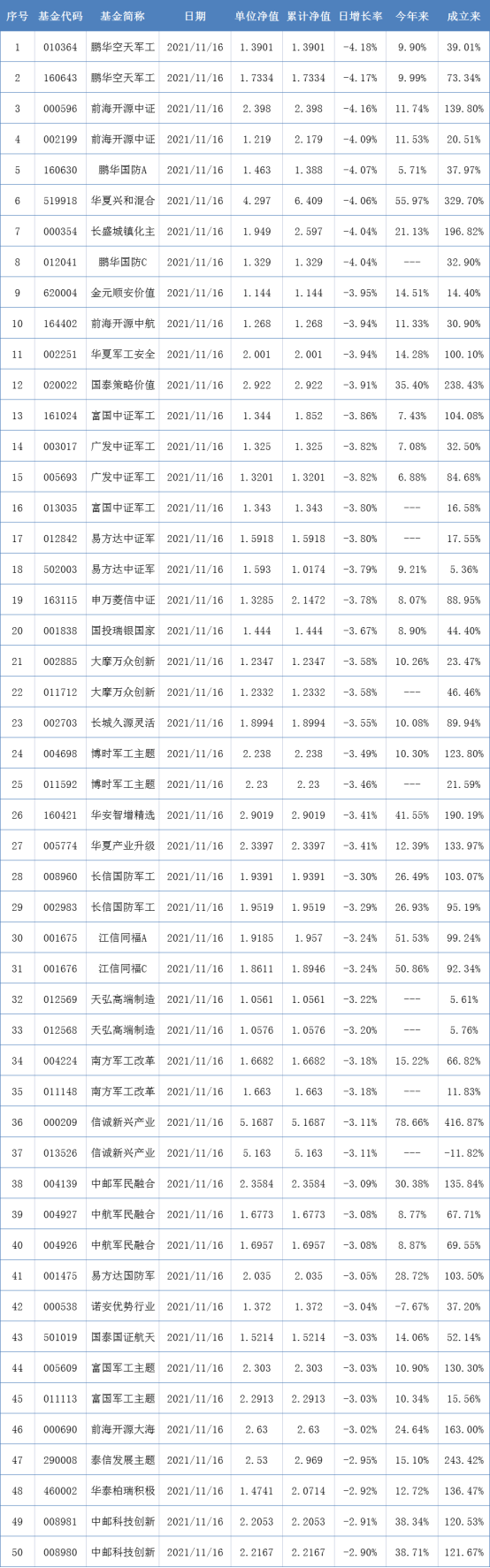

開放式基金淨值下跌TOP50:

〖 證券之星數據 〗

本文不構成投資建議,股市有風險,投資需謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

證券之星(www.stockstar.com)——中國互聯網老牌金融服務專業網站,國内領先的金融信息服務商。始創於1996年,是自中國互聯網發展早期就開始提供財經資訊的專業網站。公司長期為投資者提供專業、及時、精準、深度的財經資訊服務,全面覆蓋股票、基金、期貨、黃金等投資領域。公司伴隨中國互聯網同步成長,在中國互聯網絡發展狀況的歷次各項權威調查與評比中,證券之星多次獲得第一,並連續六屆蟬聯權威機構評選的「中國優秀證券網站」榜首。經過20多年的積累,證券之星逐步發展為國内注冊用戶多、訪問量大的知名證券財經站點。2016年,證券之星20年生日之際,久奕資本領銜證券之星步入新的時代。公司提出「發現中國好投資,聚焦優秀投資人」的願景,並圍繞這一願景與資管行業深度對接,服務廣大機構投資者。目前證券之星擁有龐大的用戶群體與業界資源,作為知名的財經門戶網站,證券之星一直堅持用戶至上的原則,為企業、個人用戶持續提供高品質服務。

或

或 按钮分享

按钮分享