一、要聞速遞

1.首批REITs“珠玉在前” 機構為戰配第二批“搶破頭”

目前,不少機構對公募REITs的一致感受是“僧多粥少,供遠遠小於求”。“僧多粥少,搶得很兇。”一名參與了第二批公募REITs戰略配售的券商人士對機構“爭購”盛景由衷感慨。他告訴記者,機構非常熱情,估計最終認購價格和倍數都會遠超預期,較第一批會高出不少。這一說法在另一名理財子公司投資經理處得到佐證。第一批REITs“珠玉在前”,第二批REITs顯然“難逃追捧”。

2.今年百億私募平均收益率5.65%

數據顯示,截至11月10日前公佈的最新一個淨值日期,國内規模在100億元以上的股票私募基金(所有股票策略,包括量化),納入統計的産品數有1739只,今年以來平均收益率為5.65%,遠遠落後於其他規模的股票私募業績。朝陽永續納入統計的83家百億私募基金,其中有23家百億私募今年以來旗下産品的平均收益率為負數,大多數為股票多頭私募,今年遭遇了較大的回撤。

3.首批科創50ETF上市一周年

首批4只科創50ETF在11月16日迎來上市一周年的日子,整體規模突破100億,一年之内規模翻倍、持有人用戶數突破100萬,是科創50ETF交出的靓麗成績單。科創50ETF也為科創板引入長綫配置基金,截止三季度末,科創板ETF持有的股票市值超過400億元,在公募基金科創板持倉市值佔比超過30%。

4.A50ETF累計成交206億元

受新能源板塊下跌影響,A50ETF(159601)今天收跌0.5%,但本周熱度不減,全天成交額達到30.12億元,上市以來連續6個交易日都超過30億元,累計成交突破200億元,達206億元,同類産品第一。上周A股ETF合計淨流入資金超83億元,其中A50ETF(159601)全周淨流入41.2億元,規模超108億元,穩居同類産品首位。

5.頂流基金經理最新動向曝光

10月底,張坤調研海康威視和東鵬飲料引發關注。進入11月,“頂流”基金經理們調研快馬加鞭,多位明星親自出馬調研上市公司:11月2日,興全基金的謝治宇和景順長城的李進現身了德賽西威的調研活動;翌日在新宙邦的調研會上,又出現了劉彥春、趙楓和趙詣三位公募頂流明星。

6.“固收+”新基金規模逼近5000億元

數據顯示,截至2021年11月12日,今年以來新成立的316只的“固收+”基金募資總規模為4787.23億元,創下歷史新高,比去年全年發行規模增長1019.02億元,增幅為27.04%。

而在11月11日首發的一只“固收+”基金——廣發恒享一年持有期混合型基金,認購規模也超過了百億元,讓今年“固收+”基金發行總規模逼近5000億元關口。

7.美國最大公共養老金出手

隨著美國機構投資者三季度持倉情況披露,不少機構投資者的中概股持倉浮出水面。數據顯示,美加頂尖養老金三季度對諸多中概股進行了加倉,包括網易、百度、哔哩哔哩、拼多多、中通快遞、百勝中國、蔚來汽車等。

二、基金視點

1.前海聯合基金:新能源産業鏈仍是後市核心主綫

前海聯合基金指出,中長期維度看,隨著工業企業利潤改善,智能制造戰略推進背景下科技研發創新投入有望持續加大,高端制造、信息技術、5G應用如車聯網、人工智能等有望進一步打開空間,進入左側佈局期。長期消費服務中的國産品牌,如汽車、醫美化妝品、白酒家電、服裝珠寶等,也有望穿越估值壓力周期。後續佈局方面,建議以精選阿爾法為主,以時間換空間,在合理價位佈局能夠穿越經濟波動的優秀公司。

2.國泰君安:裝機需求復蘇驅動光伏行情

國泰君安策略研究團隊發佈研報稱,光伏行情的驅動力是裝機需求復蘇。以2019年為分水嶺,行業開始擺脫政策周期性走向内生成長,由政策驅動轉變為市場驅動。

該機構表示,當行業裝機需求進入反彈期時,光伏行業較萬得全A指數也會出現超額收益,如2010年、2015年、2020年。光伏上遊的矽料、矽片投資遵循周期品邏輯,供需缺口是行情核心驅動因素,中遊的電池片、組件類消費品邏輯,品牌和渠道能産生溢價。下遊的光伏電站有類債券屬性,財務費用和折舊是項目運營期主要成本。

3.中信建投:增量資金入市,A股或現脈沖反彈

中信建投表示,技術面上,增量資金入場迹象顯現,市場成功探底3448後有望開啓脈沖反彈行情。當前主板基本面上首現政策意願轉向,逆周期調控政策已得到宏觀數據階段驗證,技術面上則呈現同步的資金入市迹象,短期市場有望呈現百花齊放但持續性不可過度樂觀,建議主板倉位上調至高倉位。此外,關注佈局新三板深厚的上市券商。一是具備財富管理核心競爭力的精品券商;二是頭部券商,在培育航母級券商的政策導向下,頭部券商將在財富管理、衍生品交易、融券等業務領域集聚市場資源,長期成長性佔優;三是其他財富管理概念股。

4.海通證券:寬信用落地中,等待價值風格補漲

海通證券表示,上市公司三季報業績已披露完畢,受經濟下行影響,A股三季報收入增速小幅回落,利潤增速明顯回落,四季度上市公司業績或將持續反映經濟下行的壓力,在此情形下,具有穩定業績的價值風格可能佔優,會出現風格切換的補漲行情,尤其是今年以來估值回落較多的消費板塊,如家用電器、食品飲料、農林牧漁等,與此同時,受跨年行情效應影響,金融地産等低估值板塊,也不乏估值修復行情。

5.中金公司:A股配置向政策預期及中下遊方向傾斜

中金公司表示,近期政策預期和物價變化明顯主導市場整體和結構的表現。往未來看,政策預期可能仍將是影響市場的關鍵因素,短期穩增長力度可能尚不顯著,市場短期路徑可能仍有波折,但中金公司認為無須過度悲觀,從9月底至今政策已經在逐步朝“穩增長、保民生”的方向轉變,當前到明年一季度可能是政策發力重要的觀察窗口期,穩增長加力後指數可能也將有所表現。

配置上,短期穩增長的發力方向可能帶來階段性機會,並逐步注重上遊價格壓力緩解帶來的中下遊制造與消費的預期改善。中期來看,偏成長的風格可能仍是重要的方向。此外,我們認為中美未來可能的貿易緩和也將帶來部分行業基本面改善的機會。

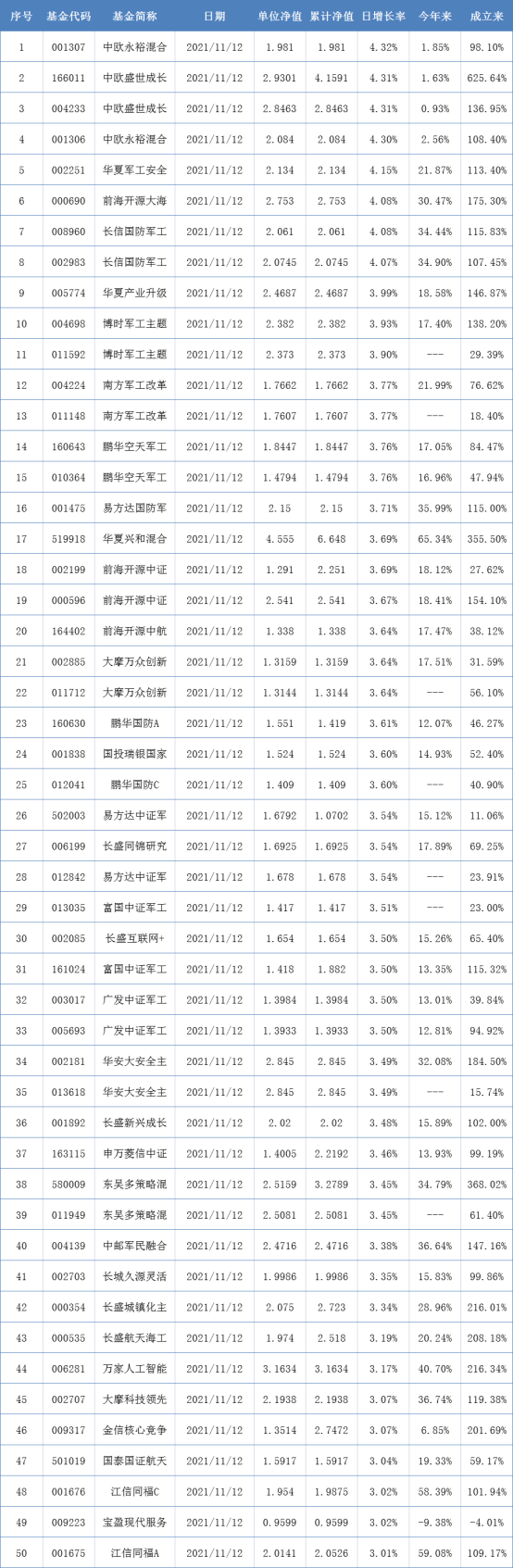

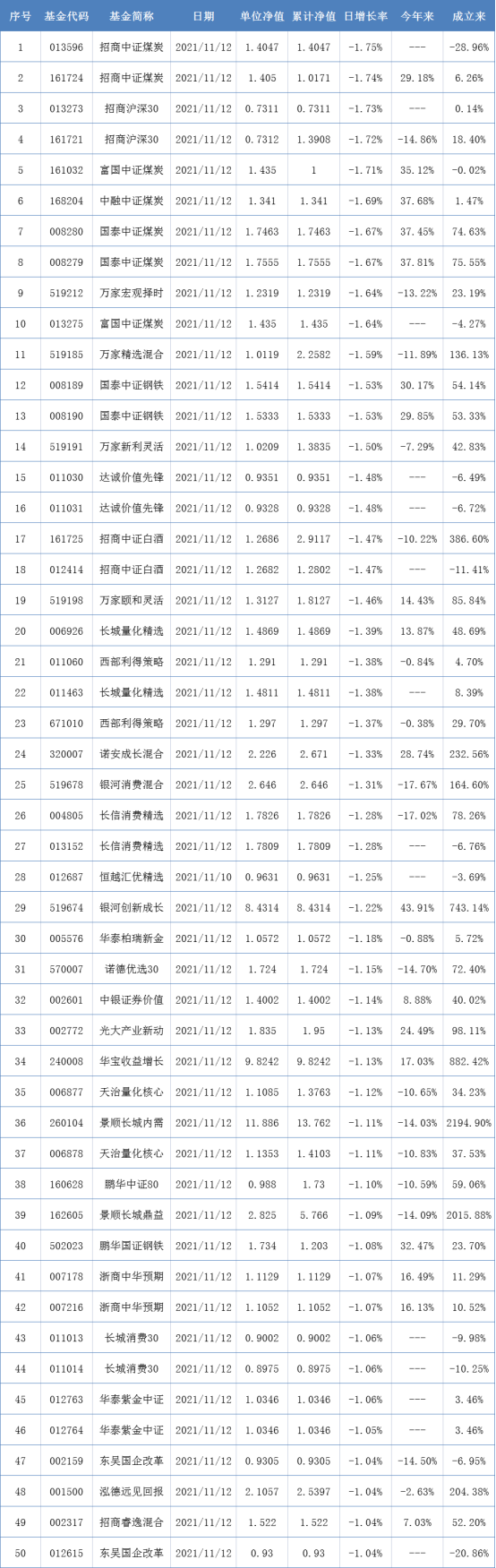

三、基金淨值

開放式基金淨值上漲TOP50:

![]()

開放式基金淨值下跌TOP50:

![]()

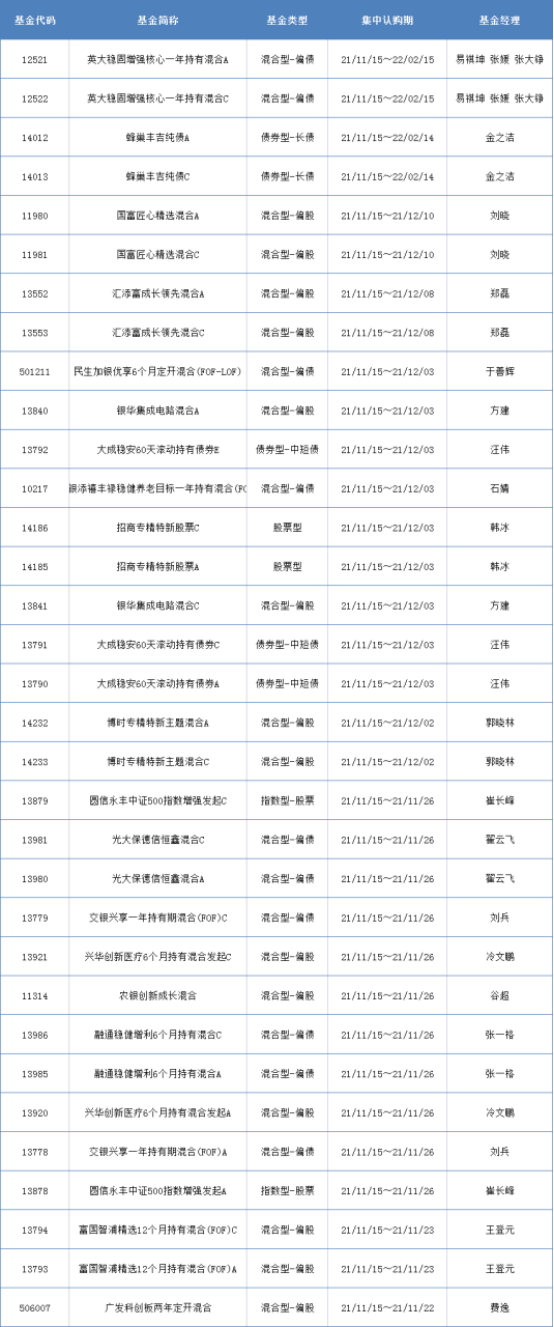

四、新發熱門基金

![]()

〖 證券之星數據 〗

本文不構成投資建議,股市有風險,投資需謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

證券之星(www.stockstar.com)——中國互聯網老牌金融服務專業網站,國内領先的金融信息服務商。始創於1996年,是自中國互聯網發展早期就開始提供財經資訊的專業網站。公司長期為投資者提供專業、及時、精準、深度的財經資訊服務,全面覆蓋股票、基金、期貨、黃金等投資領域。公司伴隨中國互聯網同步成長,在中國互聯網絡發展狀況的歷次各項權威調查與評比中,證券之星多次獲得第一,並連續六屆蟬聯權威機構評選的「中國優秀證券網站」榜首。經過20多年的積累,證券之星逐步發展為國内注冊用戶多、訪問量大的知名證券財經站點。2016年,證券之星20年生日之際,久奕資本領銜證券之星步入新的時代。公司提出「發現中國好投資,聚焦優秀投資人」的願景,並圍繞這一願景與資管行業深度對接,服務廣大機構投資者。目前證券之星擁有龐大的用戶群體與業界資源,作為知名的財經門戶網站,證券之星一直堅持用戶至上的原則,為企業、個人用戶持續提供高品質服務。

或

或 按钮分享

按钮分享