一、要聞速遞

1.港股基金分歧加大 倉位首尾相差超30%

自今年2月份以來,港股發生了較大幅度的調整,港股基金的操作也出現了明顯分歧。由於港股今年跌跌不休,港股基金今年日子普遍都不好過,多只基金年内跌幅超15%,甚至有基金僅在三季度跌幅就接近20%。持倉變化方面,港股基金大幅減倉了互聯網股票,增持新能源及電力相關的股票。今年三季度,在教育、地産、互聯網等行業政策的影響下,港股恒生指數下跌14.75%,恒生科技指數下跌25.18%。個股方面,快手下跌57.55%,哔哩哔哩、阿裡巴巴、騰訊控股分別下跌46.97%、35.36%、20.99%。

2.公募三季度全景圖繪出“百億俱樂部”規模縮水

基金三季報披露完畢,公募基金調倉方向全景圖出爐。總體來看,在倉位的集中度上,主動偏股類産品股票配置比例進一步上調,由80.90%上調至81.88%,處於2012年以來的歷史高位。在通脹預期、各地推行“雙碳”等推動下,資金對中上遊原材料關注度有所擡升;大金融板塊在財富管理主題加持下,獲得機構資金大幅加倉;大消費板塊(包括可選消費、必選消費)倉位則繼續下行。今年來市場震蕩加劇,三季度公募基金整體實現負收益,利潤總額為-2076.58億元。公募“百億俱樂部”基金經理管理規模也出現一定程度縮水,截至三季度末為3.7萬億元,相比2021年二季度減少0.3萬億,約佔全市場主動偏股型基金總規模的62.3%。

3.公募基金三季度末持有2364只A股

公募基金作為A股市場的重要參與者,其持倉動向一直備受投資者關注。數據顯示,三季度末,公募基金共持有2364只A股。其中,貴州茅台、寧德時代、五糧液位居公募基金持股市值前三,分別達到1631.74億元、1412.76億元、915.46億元,此外,藥明康德、海康威視、隆基股份、招商銀行、泸州老窖、東方財富、山西汾酒等7只個股公募基金持股市值也均超500億元。

4.公募REITs驚現暴漲

6月21日,首批REITs産品上市首秀,首鋼綠能開盤大漲20%,9只公募REITs收盤全綫飄紅,蛇口産園收漲14%,首鋼綠能漲幅接近10%,也有2只漲幅不到1%。9只産品合計全天成交金額突破18億元,交投頗為活躍。在此之後,公募REITs開始消化首日漲幅,二級市場價格持續回落。

不過,8月以來,公募REITs重拾升勢,9只公募REITs過去三個月持續上漲,平均漲幅從8月的4.37%,擴大到9月的5.15%,10月份更是上升至7.88%。

5.海外頂流中國股票基金也“栽了”

數據顯示,今年截至目前,海外規模在50億美元以上的中國股票基金多出現虧損。

例如,截至10月29日,瑞銀資管旗下瑞銀(盧森堡)股票基金-中國精選股票基金(美元)-P累積份額年内費後虧損24.91%。數據顯示,這只基金最新規模超過90億美元,是海外規模最大的幾只中國股票基金之一。

摩根大通旗下的摩根大通基金-中國A股機遇基金規模約82億美元。基金的A累積(港元)份額,截至10月29日今年以來虧損7.21%。公司旗下另一規模中國股票基金,“摩根大通基金-中國基金”最新規模超過70億美元,截至10月29日,該基金的A(派息)(美元)份額約虧損15%。

6.公募基金持有市值佔A股流通市值比例達8.31%

數據顯示,截至2021年三季度末,公募基金共持有5.72萬億A股市值,佔A股流通市值比例為8.31%。按披露的季度末時間計算公募基金持股市值佔流通市值比例看,本次8.31%的比例創下近十年新高。

7.三只MSCI中國A50ETF宣告成立

近期,首批四只MSCI中國A50互聯互通ETF産品發行結束,易方達、匯添富、南方三家公司30日率先公告新産品成立,募集規模分別為80億元、80億元和38.97億元,合計認購戶數近26萬。

二、基金視點

1.諾安基金:債市收益率將大概率維持窄幅震蕩

諾安基金表示,從最近的經濟數據來看,9月工業企業利潤總額兩年平均增速為13.2%,速率較前期放緩,利潤格局分化趨勢延續。其中,上遊整體表現好於中下遊,電子行業增長強勁。

展望後市,諾安基金表示,經濟依然面臨一定壓力,但財政政策方面的防風險和調結構已取得一定進展。到明年上半年,經濟下行超出合理區間的概率較小。此外,從央行強調跨周期調節的趨勢來看,貨幣總量政策或會較為保守,各類債券的絕對收益和利差均處於較低水平。在基本面利好逐步兌現的過程中,債市收益率維持窄幅震蕩概率較大。

2.創金合信基金王婧:四季度行情或偏向成長風格

王婧表示,10月中下旬三季報集中披露,是一個比較重要的時間窗口。今年市場對於業績增長的要求比較高,三季報情況會對四季度行情做出方向指引。從三季報整體情況來看,上遊企業的業績增長最快,中遊行業裡新能源企業的業績基本符合預期,但部分行業的利潤還是受到了原材料價格的擠壓。新能源行業的邏輯和政策導向都是比較順的,但預期過於飽滿,估值也不低,市場對業績增長的要求會更加嚴苛。

王婧指出,當前背景下,持續的成長性會顯得更為稀缺,市場接下來會選擇高增長、順政策的行業作為投資方向,新能源是主力方向,軍工板塊也可能會在震蕩中走強。

3.金信基金:市場主綫將回歸高景氣、高成長方向

金信基金指出,三季報披露完畢,季報行情將告一段落。同時,隨著商品價格回落,市場對滯漲的擔憂也逐漸減弱,預計市場主綫將回歸高景氣、高成長方向,科技科創板塊值得關注。此外,隨著全球疫苗接種率的提升,免疫屏障會逐步建立,預計經濟生活將逐步恢復正常,航空旅遊板塊也值得關注。

4.前海聯合基金:以合理價位佈局優秀公司

前海聯合基金指出,當前市場流動性保持相對寬松態勢,行情驅動力側重盈利增長,預計在景氣度提升以及政策持續加持下,新能源産業鏈仍是後續行情的核心主綫,”雙碳“約束背景下,新能源上下遊産業鏈仍值得佈局,在合理價位佈局能夠穿越經濟波動的優秀公司。

前海聯合基金指出,中長期維度看,隨著工業企業利潤改善,智能制造戰略推進背景下科技研發創新投入有望持續加大,高端制造、信息技術、5G應用如車聯網、人工智能等有望進一步打開空間,進入左側佈局期。此外,”雙十一“臨近消費預期有所回升,專項債發行加速下,新基建基本面有望持續改善。長期消費服務中的國産品牌行業,如汽車、醫美化妝品、白酒家電、服裝珠寶等賽道,也有望穿越估值壓力周期。

5.中金公司:配置逐步向中下遊傾斜

三季度業績披露完畢,市場對於中下遊行業的利潤擔憂可能有望得到一些釋放,本周也出現了一些業績披露帶來的預期修正行情。往未來看,在更加明確的貨幣、財政、産業政策和工具落地前,我們認為市場整體可能仍然處於區間震蕩格局。但上遊價格調整有利於中下遊板塊;中期來看,偏成長的風格中期可能仍是重要的方向,前期預期較為悲觀且跌幅較大的消費可能在逐步進入調整尾聲,我們建議自下而上擇股逐步佈局。

配置建議:在領先與落後的板塊均衡配置。隨著上遊價格局部見頂,配置可逐步往中下遊調整,可關注如下方向:1)高景氣、中國具備競爭力或正在壯大的産業鏈:電動車産業鏈、光伏、科技硬件與軟件、半導體、部分制造業資本品等。根據行業景氣程度及估值等把控節奏;2)泛消費行業:消費成長賽道可能在逐步進入調整尾聲,建議自下而上擇股逐步佈局,包括包括食品飲料、醫藥、輕工家居、家電等;3)部分估值合理、格局或成長性較好的周期:本地原材料周期板塊仍有調整風險;同時受政策預期支持、相對落後或有結構性成長支持的領域可能有一定交易價值,如水泥、部分小金屬等。

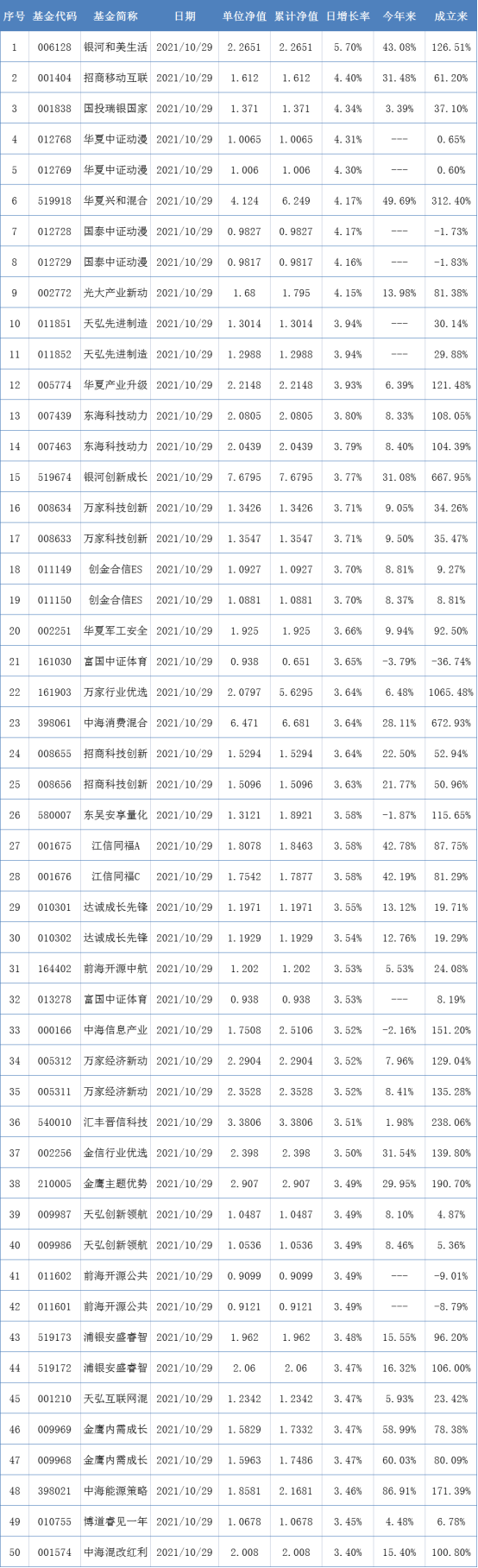

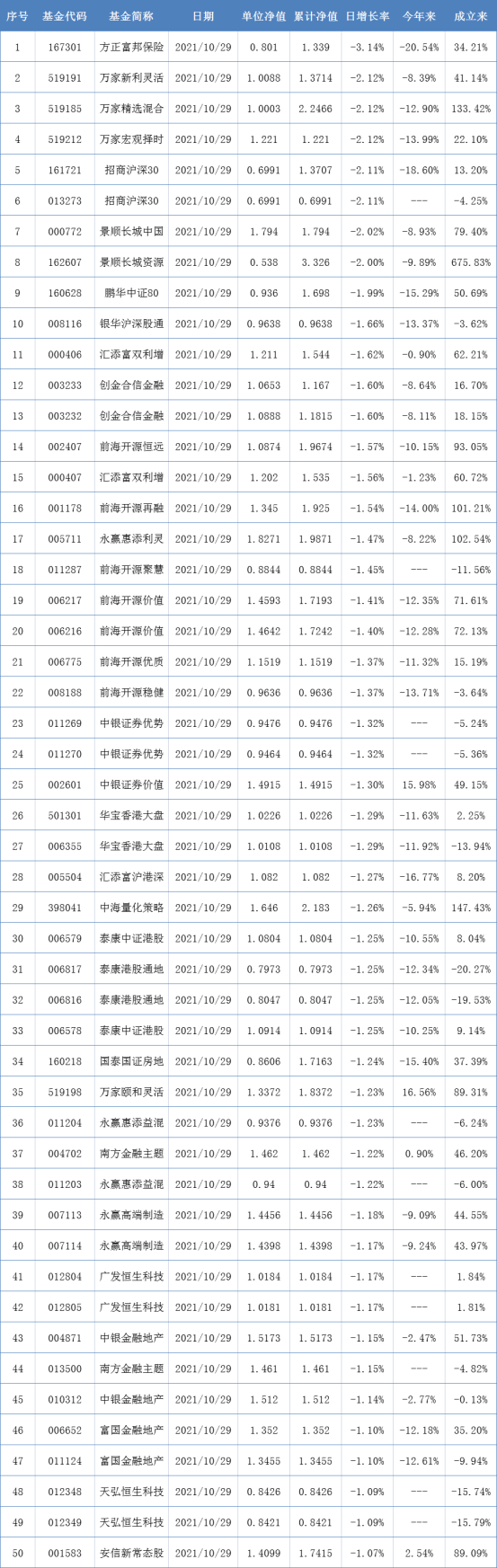

三、基金淨值

開放式基金淨值上漲TOP50:

開放式基金淨值下跌TOP50:

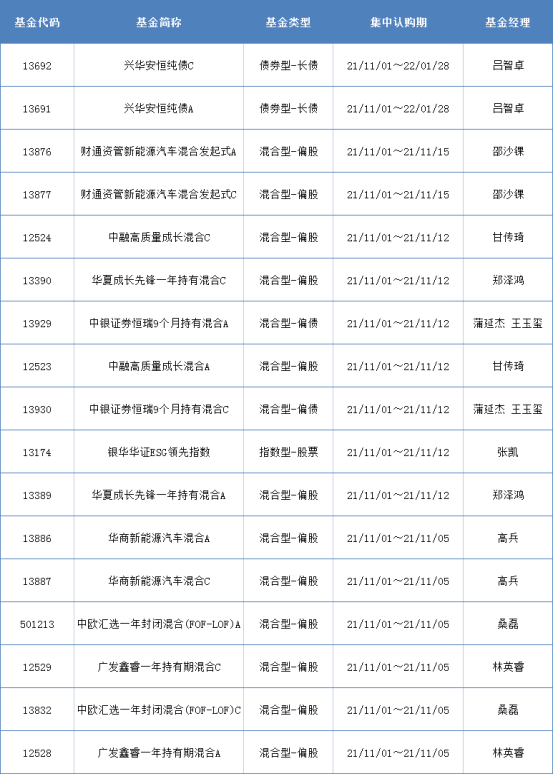

四、新發熱門基金

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

證券之星(www.stockstar.com)——中國互聯網老牌金融服務專業網站,國内領先的金融信息服務商。始創於1996年,是自中國互聯網發展早期就開始提供財經資訊的專業網站。公司長期為投資者提供專業、及時、精準、深度的財經資訊服務,全面覆蓋股票、基金、期貨、黃金等投資領域。公司伴隨中國互聯網同步成長,在中國互聯網絡發展狀況的歷次各項權威調查與評比中,證券之星多次獲得第一,並連續六屆蟬聯權威機構評選的「中國優秀證券網站」榜首。經過20多年的積累,證券之星逐步發展為國内注冊用戶多、訪問量大的知名證券財經站點。2016年,證券之星20年生日之際,久奕資本領銜證券之星步入新的時代。公司提出「發現中國好投資,聚焦優秀投資人」的願景,並圍繞這一願景與資管行業深度對接,服務廣大機構投資者。目前證券之星擁有龐大的用戶群體與業界資源,作為知名的財經門戶網站,證券之星一直堅持用戶至上的原則,為企業、個人用戶持續提供高品質服務。

或

或 按钮分享

按钮分享