一、要聞速遞

1.年内28只基金募集失敗

隨著融通、九泰、創金合信等三家公募旗下的新基金發行失敗,年内新發基金失敗數達到28只,新基金募集失敗漸趨常態化。26日,融通基金旗下融通穩健添利混合、創金合信基金旗下創金合信鑫譽混合、九泰基金旗下九泰中證500指數量化,同一天宣佈基金合同不能生效,這三只均為權益類産品。

2.公募重倉股大換防

昨日,公募基金三季報已完成披露。值得關注的是,三季度公募基金第一大重倉股易主,連續8個季度穩坐第一大重倉股的貴州茅台,在三季度被寧德時代反超,三季度末公募基金共持有寧德時代1171.22億元。整體來看,三季度新能源板塊獲得公募基金大手筆增持,其中天齊鋰業、陽光電源、天賜材料、凱萊英等成為基金增持的對象;在大手筆減持的個股中,則包括五糧液、海康威視、邁瑞醫療、貴州茅台等。

3.三季度公募基金虧損逾2000億元

天相投顧數據顯示,三季度各類公募基金整體虧損達2093.96億元。此前,一季度虧損2102.66億元,二季度盈利8713.84億元。前三季度公募基金整體盈利超過4000億元。從基金産品來看,新能源主題基金和固收基金盈利居前。

4.百億級量化巨頭掀“封盤潮”

近日,聚寬投資宣佈公司管理規模超過百億元,同時公司將暫停旗下對沖産品的募集。據不完全統計,今年以來,已有包括天演資本、進化論投資、啓林投資等在内的8家頭部量化私募宣佈封盤。

百億級量化私募總經理表示,量化機構封盤更多是希望進行階段性的策略升級,後續容量提升就會重新迎接資金。所以從另一個角度來看,量化私募能夠封盤說明其對投資人比較負責,未來可能會有更多量化私募封盤。

5.基金A股持倉創歷史新高

數據顯示,截至三季度末,公募基金持有A股總市值5.75萬億元,再創歷史新高。A股持倉佔淨值比例為22.74%,連續兩季度攀升。三季度A股動蕩行情之下,多數基金經理對後市仍持樂觀態度。從行業分佈來看,基金重倉股市值集中的前五大行業依次為食品飲料、醫藥生物、電子、電氣設備和化工。其中公募基金對於食品飲料行業個股的重倉市值超過5000億元。個股方面,三季度共有1521只基金重倉貴州茅台,持倉市值1608.88億元,蟬聯榜首,1482只基金重倉寧德時代,持倉市值1408.21億元,排名第二。藥明康德、五糧液、隆基股份持倉市值分列第3至第5名。

6.前三季公募基金盈利逾4000億元

天相投顧數據顯示,前三季度各類公募基金整體盈利逾4000億元。

此外,三季度末全部公募基金股票平均倉位為73.39%,比二季度末提升1.31個百分點。其中,股票型開放式基金三季度末平均股票倉位為87.61%,而二季度末數據為87.09%;混合型開放式基金平均股票倉位為70.41%,而二季度末數據為68.94%。在公募基金三季度股票倉位稍有提升的同時,部分“頂流”基金經理管理基金的倉位較二季度有明顯提升。

二、基金視點

1.國泰君安:周期之後,消費迎來絕佳配置時機

國泰君安研報指出,隨著周期品政策糾偏的強化、商品供需缺口的收斂以及周期股和期貨價格的背離,預計四季度主動型基金的配置思路將發生轉變。針對消費板塊,預期層面基本面惡化最嚴重時期已經過去,交易層面消費前期擁擠的微觀市場交易結構得到明顯改善,因此,未來一階段配置思路可總結為從周期向消費,從高估值進攻向低估值防禦。推薦主綫:1)券商;2)消費:白酒/生豬等;3)銀行地産。除此之外,推薦高景氣可持續的新能源賽道,細分方向包含:光伏/特高壓/綠電/新能源車等。

2.渤海證券:白酒仍運行在景氣周期!關注確定性更強的高端白酒

從月度數據看,我們認為白酒仍運行在景氣周期並且由於控價所導致的高端白酒景氣周期或將延長,而大眾品盡管仍然面臨成本及費用的挑戰,但也即將迎來業績拐點,需要密切關注提價後的市場承接情況。在細分子品類方面,仍然建議關注確定性更強的高端白酒,以時間換空間,此外關注市場加速擴容的次高端。

而大眾品方面,上遊成本壓力在四季度或會有所緩解,目前來看壓力傳導最順利的仍為啤酒板塊,其次為乳制品。乳制品上遊原奶上漲已趨於緩和,在需求向好及前期提價的基礎上,業績有望加速釋放,建議積極關注。

3.東吳證券:基本面穩定向好 長期看好白酒板塊

全國化次高端龍頭增速和渠道反饋都依然積極。價格帶擴容疊加消費升級,次高端迎來消費升級+渠道擴充發展機遇期,舍得、汾酒、酒鬼等全國化次高端招商依舊迅速,提價順利渠道利潤領先放量迅速,下半年收入增速依舊高增;區域性次高端三季度動銷整體超預期,洋河三季度預計增速高於全年目標,今世緣五年目標三年達成增速規劃完成情況良好,古井回款良好;考慮到寬流動性的長期性+2021H2疫後旺季加速回補與基建催化,雖然當前板塊估值仍處於歷史估值中樞偏高位,但今年和中長期、長期來看基本面穩定向好,我們長期看好白酒板塊。

4.中歐基金盧純青:新能源車處於優質供給階段

盧純青表示,對於新能源車産業鏈的景氣度保持樂觀的判斷,新能源車處於優質供給階段,四季度景氣度會進一步向上,展望2022年,隨者新車型持續推出、碳排放考核趨嚴,預計全行業産銷量有望沖擊900萬輛的目標,對鋰電池的需求形成良好支撐。同時,隨著新能源發電裝機規模的增長、政策機制的逐步完善,電化學儲能市場未來幾年亦存在爆發性成長的可能性,有望成為鋰電池需求的新增長點。

5.國金證券:圍繞年底行情,聚焦新能源板塊的主綫回歸

國金證券指出,圍繞年底行情佈局,聚焦新能源板塊的主綫回歸,關注醫藥和消費的超跌反彈機會。在年底市場行情中券商或將是率先反應的板塊,而年底行情的主綫仍是長期邏輯難以證僞,短期業績也沒有利空的新能源板塊。此外,如果三季報窗口消費和醫藥在業績壓力下充分調整,年底或存在超跌反彈機會。此外,繼續關注受益於國内和海外資本開支的中遊資本品板塊中的細分領域,比如智能制造等。與此同時,基礎化工行業中受益於新能源的細分産業鏈也值得關注。

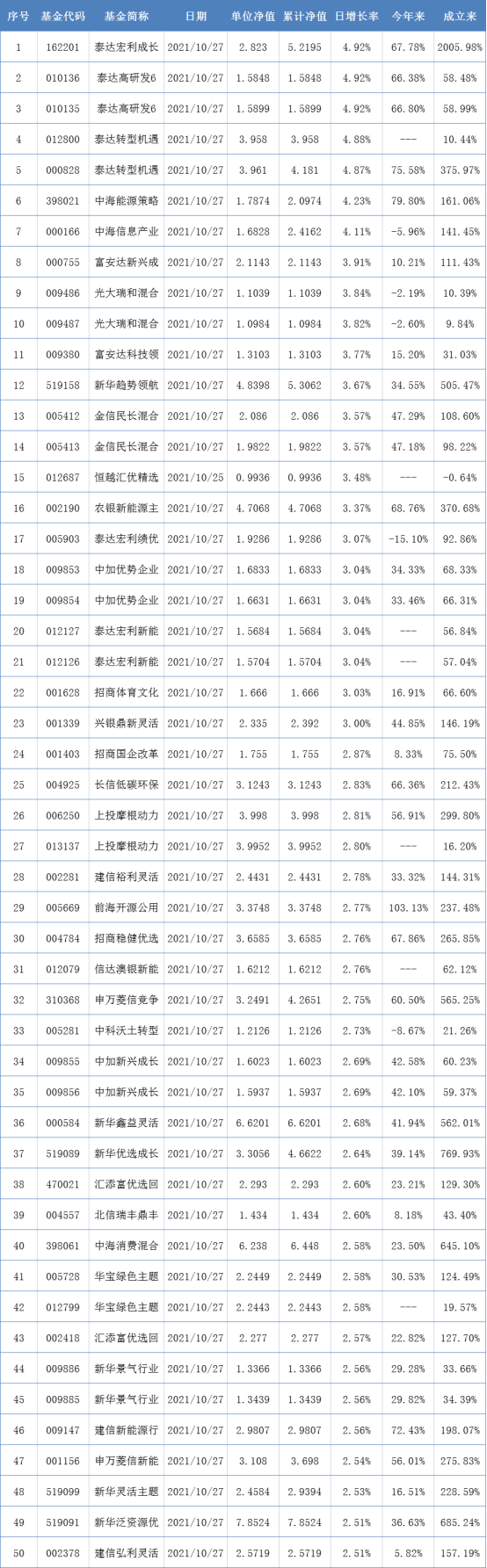

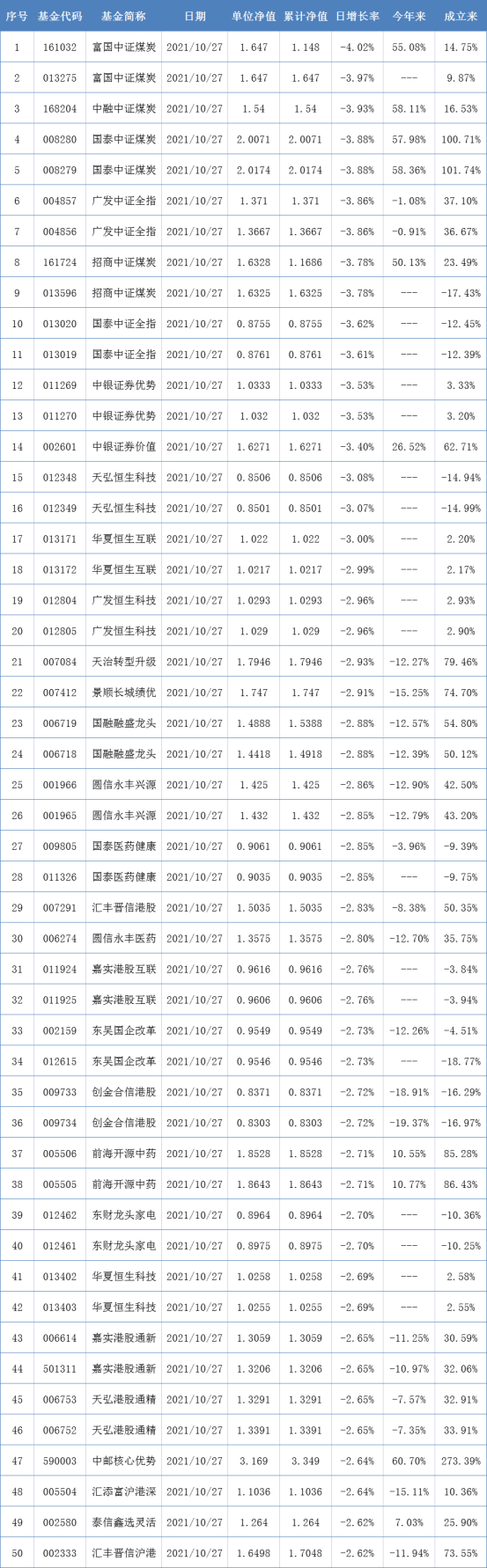

三、基金淨值

開放式基金淨值上漲TOP50:

開放式基金淨值下跌TOP50:

四、新發熱門基金

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

證券之星(www.stockstar.com)——中國互聯網老牌金融服務專業網站,國内領先的金融信息服務商。始創於1996年,是自中國互聯網發展早期就開始提供財經資訊的專業網站。公司長期為投資者提供專業、及時、精準、深度的財經資訊服務,全面覆蓋股票、基金、期貨、黃金等投資領域。公司伴隨中國互聯網同步成長,在中國互聯網絡發展狀況的歷次各項權威調查與評比中,證券之星多次獲得第一,並連續六屆蟬聯權威機構評選的「中國優秀證券網站」榜首。經過20多年的積累,證券之星逐步發展為國内注冊用戶多、訪問量大的知名證券財經站點。2016年,證券之星20年生日之際,久奕資本領銜證券之星步入新的時代。公司提出「發現中國好投資,聚焦優秀投資人」的願景,並圍繞這一願景與資管行業深度對接,服務廣大機構投資者。目前證券之星擁有龐大的用戶群體與業界資源,作為知名的財經門戶網站,證券之星一直堅持用戶至上的原則,為企業、個人用戶持續提供高品質服務。

或

或 按钮分享

按钮分享