一切市場現象都可以落實到供需上

這段時間的有關限電現象的解讀五花八門,一時間各種陰謀論橫行,一些所謂自媒體大肆宣揚“所謂的 “大棋論”,將限電說成是“國家在下一盤大棋”,稱這背後是“一場國際大宗商品定價權爭奪戰”“一場國與國之間的金融戰””這類觀點槽點太多,在此證星研究院不想再對這些錯誤的觀點進行展開論述。

這裡直接引用央視的話:“此輪多地限電主要還是受全國性煤炭緊缺、燃煤成本與基準電價嚴重倒掛、聯絡綫淨受能力下降等因素影響。當前國内動力煤、煉焦煤産能明顯收縮,加上煤炭進口量減少,蒙煤通關量偏低,電煤供給短缺明顯。這跟我國經濟復蘇伴生的高用電需求,顯然不匹配。另外,部分地方緊急限電,還跟沒把握好産業升級節奏、沒做好平時能源管理工作、沒跳出運動式減碳窠臼有關。”

一句話總結便是:短時間内供需失衡,是真的沒電了

1.供給端:

風電、光電等新能源的發展的確很值得讓人期待,但是短時間内我國電力供給結構還是以火電為主體,而火電當中又以煤電佔據絕對大頭。所以火電是整個電力供應係統的壓艙石。

我國雖然是個富煤國家,就以2020年為例,我國煤炭産量38.4億噸,佔全球産量的51%,超過全球其他所有煤炭産量之和,煤炭進口量為3.04億噸,相較我國産量可能較少,但仍是全球最大的煤炭進口國。

而且今年上半年因為一些其他方面的緣故,我國大幅縮減在澳大利亞的進口量,而澳大利亞之前是我國最大的煤炭進口國,外蒙的煤炭進口也因為疫情各方面原因受到阻礙。

據海關總署數據中國1-8月煤炭進口量同比減少10.3% ,而同期我國的原煤産量為26億噸,同比僅增長4.4%,供給端受到一定的壓制,且煤炭的産能擴張還受到我國能源策略的一些約束。

2.需求端

而電力用量的快速增長就是國外受制於疫情的原因,産業鏈恢復尚需時間,而我國作為最快從疫情中恢復的國家,内需外需在逐漸復蘇,尤其是國外産能受限的情況下,我國充分擔當了“世界工廠”的重任,出口訂單需求旺盛,但這也造成一個後果就是,企業為了搶出口訂單,産能拉滿,而且還有新能源汽車的産品的新增需求。

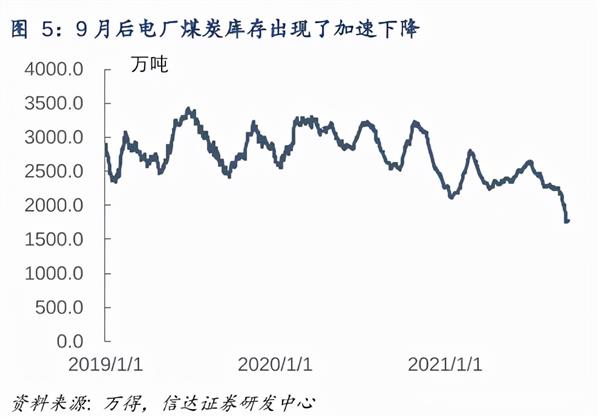

據國家能源局公佈的數據顯示,前8個月,全社會用電量累計54704億千瓦時,同比增長13.8%。而在同期原煤國内産量同比增長僅4.4%,進口同比下降10.3%的情況下,産生的結果就是“煤不夠用了”。電廠煤炭庫存急劇下降,全國重點電廠存煤可用天數則降至10.3天,遠低於淡季時20天的紅綫要求。

那當前的煤炭需求究竟緊張到了什麼程度呢, 如近期相關數據顯示5500大卡動力煤大約都超過了1000元/噸,這就意味著一個電廠發一度電成本都要超過三毛錢,不考慮長協價,未來發電都是虧錢的,在上網電價沒有大幅度提升的情況下發一度電就虧一度電。

所以,限電的原因就是在我國當前電力供給仍以火力供給為主體的情況下,煤不夠用了。為了避免這種情況,盡管當前的新能源供給還有著一定的不確定性(短期指望風光解決困境,不太實際),但是放眼未來,新能源的大範圍應用將是大勢所趨,工廠自建電站也將會成為潮流。

新興能源結構下,電力的供需錯配,或可能持續較長時間。如果電力市場化之後,電價提升。那麼光伏發電站的收益也會大大提高,至於利好誰,懂得都懂。

這邊再引用一個學界的判斷:如果長期儲能、靈活性調配等相關的技術路綫改造都做完,100%可再生能源還是能夠達到的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

證券之星(www.stockstar.com)——中國互聯網老牌金融服務專業網站,國内領先的金融信息服務商。始創於1996年,是自中國互聯網發展早期就開始提供財經資訊的專業網站。公司長期為投資者提供專業、及時、精準、深度的財經資訊服務,全面覆蓋股票、基金、期貨、黃金等投資領域。公司伴隨中國互聯網同步成長,在中國互聯網絡發展狀況的歷次各項權威調查與評比中,證券之星多次獲得第一,並連續六屆蟬聯權威機構評選的「中國優秀證券網站」榜首。經過20多年的積累,證券之星逐步發展為國内注冊用戶多、訪問量大的知名證券財經站點。2016年,證券之星20年生日之際,久奕資本領銜證券之星步入新的時代。公司提出「發現中國好投資,聚焦優秀投資人」的願景,並圍繞這一願景與資管行業深度對接,服務廣大機構投資者。目前證券之星擁有龐大的用戶群體與業界資源,作為知名的財經門戶網站,證券之星一直堅持用戶至上的原則,為企業、個人用戶持續提供高品質服務。

或

或 按钮分享

按钮分享