對於普通投資者來說,持有基金賺大錢的主要矛盾在於拿不拿得住。但知道和真的懂差別很大,大家不妨認真看一看本文下半段的論述。

短期投資者超七成虧損

3月31日,支付寶理財智庫發佈了一季度投資者信。這封信中支付寶對熱門基金進行了廣泛的數據分析。

以支付寶金選近100只産品為例,持有基金時長在3個月以内的用戶,超七成都是虧損的,而在所有的基民中整體收益率超過100%的,甚至不足1%。

巴菲特曾說過:如果你不能承受股價下跌50%,那麼你就不適合做股票投資。

這個道理很多人都懂,但懂得道理和真的能做到是兩回事。基民們在進場之前自以為能做到,但當波動真的來的時候卻受不了了。基民們往往低估股票的波動,卻高估自己的承受能力。進場前想的都是這次我要翻倍,進場後一遇到調整心態就崩了,直呼把錢退給我,我不玩了。

這樣的心態怎麼可能做得好投資,拿不住,買到十年十倍的基金也是枉然。

追漲殺跌是散戶虧錢的重要原因

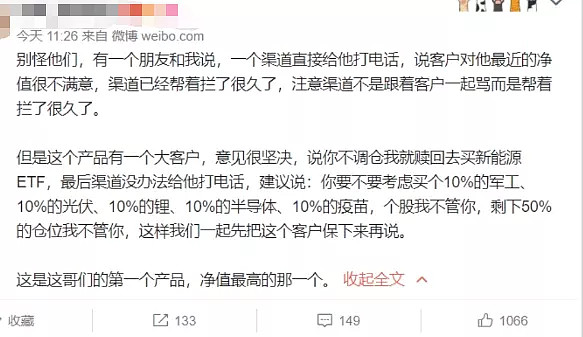

2021年一季度,許多重倉消費、醫療等白馬股的基金的回撤幅度都超過了20%,而有色、鋰電、新能源的主題基金都是大幅上漲。這時候就有許多基民紛紛贖回原有的基金,轉頭去追高行業主題基金。

甚至還有基民開始來教基金經理投資,不調倉我就贖回去買新能源ETF。

但是這位基民真的是因為看懂新能源的邏輯還是被市場影響了情緒呢?如果他真的看懂了新能源的邏輯為什麼兩年之前新能源大幅調整的時候不買,非要等到現在估值漲了這麼多了才來追高。跌的時候不關注,漲的時候來追高?

追漲殺跌往往是基民虧損的重要原因,從數據上來看頻繁買賣的基民較拿著不動的基民收益率平均少28%,追漲殺跌的基民較基金淨值漲幅少賺40%。

那麼對於心理承受能力較低的投資者來說,如何才能拿得住翻倍級別的收益。

拿住翻倍基金的法寶是:你的倉位匹配你的風險承受能力

把資金控制在自己能夠承受的範圍裡,如果你只能承受一萬元的虧損,那你就不要投入超過兩萬元的資金。

數據顯示約89.3%的基民在基金虧損時會感到焦慮,甚至出現失眠的情況,其主要原因在於選擇了與自身風險承受能力不匹配的理財産品。

明明自己只能承受一萬元的波動,卻投入了能虧十萬的資金量,這樣你不焦慮才怪。如果只虧損兩三百元,相信你還是能睡得著覺的。

所以對於投資者來說,最重要的是千萬不能自我欺騙,準確衡量自己的可承受範圍,投資股票型基金,一定要用的是自己的閑錢,即使虧完都不會心疼,那就自然能夠承受的住波動。

每月投資的金額如果只佔到你工資收入的5%~10%(比例可隨風險承受能力調整),那麼你的心態也會好很多。

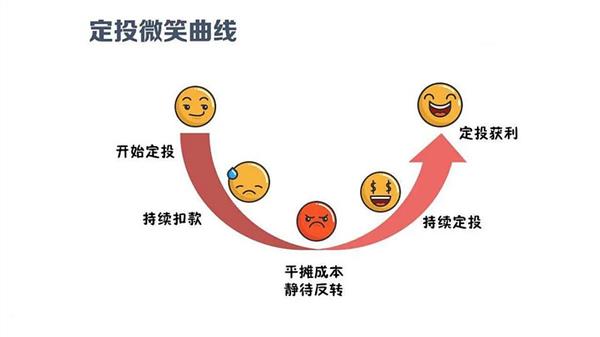

打個比方來說,在市場火熱的時候,你定投的資金應該是相對更少的,當基金的估值較高的時候你可以買的少點,只買5%的比例,而當市場低迷,基金估值較低的時候買的多點,選擇10%的工資收入進行投資,然後就是堅持定投,最終走出微笑曲綫。

所以對於大部分基民,賺大錢的主要矛盾並不是擇時擇得好,而是能長期在這個市場裡。

從本質上來說:在低估的市場裡面虧錢的基民已經勝過了在高估市場中浮盈的基民了。

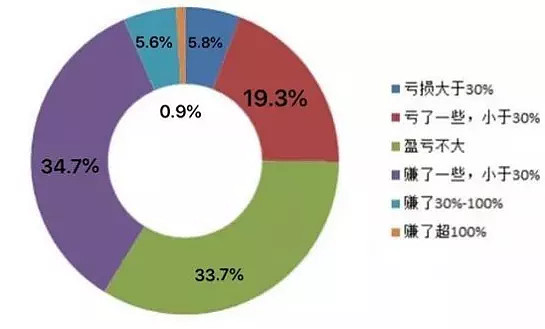

歸根結底對於風險承受能力低的,前期買多買少並不重要,有沒有翻倍的收益更重要。當你堅持走過幾輪牛熊,真正拿到翻倍收益,成為所有基民中的那0.9%的時候,你的投資體係就會更加成熟,心態也會更加穩定。

這是謝治宇興全合潤的歷年年化收益,不難發現虧損是常態,但往往虧損後下一階段的漲幅會更大。

18年回撤25%是很痛苦,但不能承受這個痛苦,後兩年185%的收益也無法享受!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

證券之星(www.stockstar.com)——中國互聯網老牌金融服務專業網站,國内領先的金融信息服務商。始創於1996年,是自中國互聯網發展早期就開始提供財經資訊的專業網站。公司長期為投資者提供專業、及時、精準、深度的財經資訊服務,全面覆蓋股票、基金、期貨、黃金等投資領域。公司伴隨中國互聯網同步成長,在中國互聯網絡發展狀況的歷次各項權威調查與評比中,證券之星多次獲得第一,並連續六屆蟬聯權威機構評選的「中國優秀證券網站」榜首。經過20多年的積累,證券之星逐步發展為國内注冊用戶多、訪問量大的知名證券財經站點。2016年,證券之星20年生日之際,久奕資本領銜證券之星步入新的時代。公司提出「發現中國好投資,聚焦優秀投資人」的願景,並圍繞這一願景與資管行業深度對接,服務廣大機構投資者。目前證券之星擁有龐大的用戶群體與業界資源,作為知名的財經門戶網站,證券之星一直堅持用戶至上的原則,為企業、個人用戶持續提供高品質服務。

或

或 按钮分享

按钮分享