同花順數據顯示,目前我國公募基金數量已經達到5173隻,合計規模約13萬億。

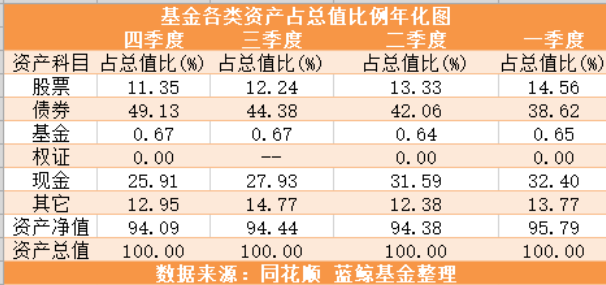

在基金四季報中,我國債券類資產比例創下歷史新高,債券佔基金中資產的比例達到49.13%,而股票佔總資產的比例同樣創下了歷史新低,僅有11.35%。

2018年四季度,公募基金配置的債券總市值達到6.73萬億,佔公募基金總資產13萬億的一半以上。公募持有債券資產的總市值達到基金行業成立以來的歷史新高。

長安基金旗下長安鑫益基金經理杜振業認為,中國2019年利率下行信號明顯,貨幣寬松與積極財政政策併行,且高層降低企業融資成本重任在肩,降息短期可能推遲但長期不會缺席,堅定債券大年整體判斷,優先加大債券資產配置。

今年資產配置依舊以債券為主。杜振業指出,利率債可適當拉長久期提高配置比例,今年信用違約繼續常態化對民營企業依舊保持謹慎態度,而城投債則依舊為信用債首選安全品種,但低評級企業在信用利差修復過程中存在很大價值窪地。

「今年目前來看債券收益率下行機會更加確定一些,我們預計2019年仍會是債券大年,今年資產配置仍舊以債券為主。」他說,股票資產則相對來說要配置比例要輕一點。

「另一方面,目前中美10年期國債利差隻有40BP,較窄的中美利差是製約中國國債收益率下行的最主要的因素,因此如果美債收益率能夠繼續向下,中國國債收益率也大概率跟隨下行。」他稱。

短期内可能城投債還是可以作為一個比較不錯的配置品種,配置民企債券要非常謹慎,因為信用分化嚴重,很多高槓桿高負債企業違約風險增大,整體信用債違約成為常態,需要儘量規避信用風險。

具體配置比例方面,大概40%-50%以信用債為主,利率債適當增配比例達到20%-30%,整體債券配置佔比達到60-70%。

2018年A股市場悄然落幕,留給投資者哪些思考?新的一年,投資者是否應當重拾對市場的信心?又或者應該在哪些方面尋求機會?

博時基金董事總經理兼權益投資GARP組負責人歐陽凡表示,2019年A股投資應該牢牢把握企業盈利主線,通過自下而上研究獲取ɑ收益。

2018年的市場調整,讓我們學會了很多。其中最重要的一課就是基金產品的風險收益必須與產品屬性和客戶風險偏好一緻。對資產配置型長期組合,核心在於做出選股超額收益,通過企業長期盈利增長獲得收益;而對絕對收益型短久期組合,必須通過資產配置和交易控製組合淨值回撤,獲得合理的絕對收益回報。

經歷了2018年的劇烈波動後,上證綜指2019開年市盈率(TTM)已跌至11倍左右,逼近歷史底部區間,整體估值合理性已經顯現,未來下行空間或有限。當前估值水平,既反映了市場對未來企業盈利變化不確定性的擔憂,也反映了居民對未來可支配收入不確定性的預期。

通常要經歷政策底、資金底、預期底、盈利底四個階段。當前市場政策和資金面都已經開始邊際好轉,但是市場悲觀情緒還未修復,企業盈利還在邊際惡化,因此市場依然處於「磨底」階段,絕對收益投資者需要耐心。

從股息率和無風險利率比較來看,當前上證紅利股息率已經大幅超過10年期國債收益水平,相對收益配置型投資者已經開始進場。

A股投資應該牢牢把握企業盈利主線,在目前PE估值水平5倍到10倍的公司中,不乏資產負債表穩健、2019年盈利依然保持穩步增長的標的,這類公司股價存在明顯錯殺,或可以通過自下而上研究獲取ɑ收益。

全球經濟放緩,中美貿易關係撲朔迷離,究竟後市如何,全球經濟何去何從,又會在A股、美股上有何體現?

各家基金機構對此都有何見解?總結2018年,展望2019,基金行業整體表現如何?

近期,嘉實基金發佈《2019嘉實基金資產配置報告》報告對2019宏觀經濟走向進行了預測:全球經濟增長動能轉弱,中國GDP增速回落、企業盈利下行但有望逐步觸底,寬信用趨勢確立、短期受阻但方向不變。

報告還對大類資產提出了五大猜想:1、A股將以結構性機會為主、階段性趨勢機會為輔,成長風格有望更好;2、美股波動加大,牛市終結;3、債牛延續但甜區已過,中高等級信用債表現或好於利率債;4、黃金處於底部區域,看多2019年;5、原油下行空間有限,存在反彈可能。

雖然A股在目前來看併不樂觀,但嘉實基金在白皮書中指出,A股結構性機會為主,國家鼓勵創新,針對中小或民營企業的利好不斷,2019年成長風格有望表現相對更好:而隨著海外資金的流入以及保險、社保、公募、養老金等機構投資佔比的提升,白馬藍籌亦有機會。

對於美股,嘉實基金強調,2019年美國經濟動能轉弱,此輪加息週期步入尾聲,可能會帶來消極影響,10年美股牛市可能終結,標普200指數可能波動加劇,出現寬幅震蕩或下行態勢。

對於債市的投資,諾德基金製定了債市投資策略,有幾方面要特别註意:關註固定資產投資增速情、關註寬信用進展、關註全球經濟走勢。

諾德基金認為:如果考慮到地產政策邊際放松、製造業投資仍然平穩的情景,2018年四季度見底的固定投資增速在一季度或可能出現小幅回升,全年來看,固定資產投資相比2018年都將可能是改善的。

但是,我國宏觀經濟面臨著較大的下行壓力,目前來看,逆週期調節政策中,基建投資是見效快的託底經濟手段,基建投資增速加快是可以預期的,但在地方政府債務壓力較大和財政收入減少雙重約束下很難回到以前的高增速水平。

中國經濟的外部環境,諾德基金認為要由於特朗普實施貿易保護、加大資源輸出等原因,主要生產型、資源型新興市場國家經濟將可能持續承壓。紛亂的歐洲、寬松政策空間狹窄且對外依存度較高的日本,在全球經濟下行帶來外需疲軟影響下,前景均不樂觀。全球經濟增速或面臨著新一輪放緩一方面意味著中國經濟將面臨更為嚴峻的外部環境;另外一方面央行貨幣政策外部約束也在減少,當然這對於債市反而是好消息。

貿易摩擦長期化、多邊化帶來的挑戰將長期製約投資風險偏好的上升,因此從長期投資的角度看,具有避險效果的債券將有一定的安全防禦邊際。

綜上,諾德基金指出短期看經濟仍然承壓,債券牛市趨勢仍未轉向。但在寬貨幣、寬財政、寬信用的政策組合下,2019年經濟企穩的概率在上升,再加上當前以國債為代表的債券收益率向下空間有限,債市波動將會顯著加大,在順應趨勢投資中宜保留一份清醒。

針對前段時間,市場整體回暖,海富通基金高級策略分析師姚玭表示,市場整體呈現小幅反彈的特徵,顯著優於2018年底的表現。

從政策和經濟層面分析,預計2019年股市存在的機會將優於2018年。考慮到2019年經濟下行壓力加大,政策對衝的幅度和力度都預計加快加大。

政策層面給予逆週期調節的態度,包括央行降準,決定分别在1月15日和1月25日下調合計100bp的存款準備金率,預計釋放約1.5萬億流動性,淨釋放約8000億元資金。國務院常務會議和發改委均在不同場合表示了政策儲備的考量。包括擬製定穩家電、汽車消費方面的措施,以刺激國内消費市場。此外,對小微企業的減稅措施也是總理在多次會議中的強調。因此,近期政策層面給予市場較多支撐。

經濟層面,從近期已經公佈的數據來看,繼續反映了經濟下行的趨勢。最新工業企業利潤單位數據已下行至負值區間。12月PMI數據僅49.4%,跌破榮枯線進入收縮區間。分項來看,無論是需求端還是供給端,環比變化都是下行的。昨天最新公佈了12月CPI和PPI數據,CPI沒有出現大幅超預期,同比增長1.9%,通脹壓力總體可控。但市場更加關註的PPI下滑較快,11月同比增速為2.7%,12月僅0.9%,環比也出現負增長。PPI快速下滑主要源於黑色係和原油兩個較大的產業鏈下行而帶動的。

基於上述判斷,2019年A股市場面臨經濟下行和政策託底的大環境,因此預計2019年將是估值擴張但是盈利下滑的年份。由於政策寬松帶來流動性的寬松,進而帶動的估值擴張。而盈利下滑屬於是市場的一緻預期。根據目前市場的一緻預期,認為在年中有望見底,三季度有望出現見底回升的趨勢。但具體下行和回升幅度市場分歧較大。姚玭認為,如果出現明顯較差數據,市場仍存在超預期的可能性。

對於A股,由於政策效果存在時滞性,姚玭認為2019年市場大緻可以分為兩個階段。第一個階段是經濟下行前期,信用復蘇尚未體現的階段,A股市場整體仍需等待機會。短期階段性政策流動性寬松可能帶來機會。但整體來看,目前A股權益資產風險處於政策底向盈利底傳導的過程中,信用的拐點可能才是整體見底的信號。因此這個階段行業配置上,傾向於尋找政策逆週期中受益於穩增長加碼的基建和地產產業鏈的個股,以及同樣受益於穩增長加碼、流動性寬松,同時受益於監管政策開放、交易阻力減小以及科創板映射的優質中小成長股,重點關註新型基建類,包括通信、軍工、電力設備、計算機等。

第二個階段預計在今年釋放的各項政策見效之後,能夠看到信用端數據企穩回升後,市場對經濟的預期會由下行後期轉向復蘇前期。這個預期發生後,預計能夠看到企業盈利下行的拐點逐步清晰,經濟回暖的預期開始擡升,市場最差的區間就會過去。但兩個階段的時間點還有待觀察政策對衝的進度和幅度。進入第二階段後,行業配置上傾向於選擇大盤股及早週期的行業,如汽車、家電和白酒等。

2018年,在市場普遍不看好創業板時,華安基金站在資產配置的角度,使用多種策略深入研究,成功判斷二月的創業板行情。

通過專業化營銷推廣,華安創業板50ETF一舉成為2018年份額增長最快的ETF基金,截至2018年底,基金份額達210億份,較年初增長75倍,規模92億元。成交量持續放大,日均成交額從1000萬元增長到近10億元,流動性可滿足各類機構投資需求。投資者從年初的7000人增長到最新的10.7萬人,增幅超19倍,機構持有佔比大幅提升。

對於2019年的市場判斷,許之彥表示,站在資產配置的角度,黃金中長期的配置時機已經來臨。

他認為,全球經濟增長預期放緩以及美聯儲加息週期接近尾聲構成2019年的兩條投資主線,英國脫歐談判、中東地緣政治等風險均具有不確定性,避險需求將繼續支撐黃金回歸均衡價格。

從投資角度考慮,當前配置黃金降低組合尾部風險是非常必要的。黃金ETF是投資者配置黃金的理想工具,華安黃金ETF作為亞洲規模最大的黃金ETF產品,最新規模80億元,已突破28噸實物黃金。場内流動性方面,華安黃金ETF是國内最為活躍的場内品種之一,2018年全年成交額突破2500億元,佔全市場黃金ETF成交額的90%。

許之彥強調,作為業内領先的ETF管理人,華安基金將繼續在指數化業務上深耕細作,始終秉持以投資者利益為核心的理念,不僅為投資者提供豐富多元的標準化工具,還通過專業的資產配置建議和服務為投資者創造價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

網聚基金公司最強研報,彰顯基金新力量。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享