5月27日,A股市場震蕩回調,電力板塊逆勢上沖,截至13:51,電力ETF匯添富(516370)漲超1%,沖擊四連陽。

電力ETF匯添富(516370)標的指數成分股多數上漲,大唐發電、節能風電漲超6%,京能電力漲超5%,華能國際漲2%,上海電力、協鑫能科、晉控電力漲超1%,長江電力微漲,中國廣和、中國核電、三峽能源回調。

【電力ETF匯添富(516370)標的指數前十大成分股】

截至13:46,成分股僅做展示使用,不構成投資建議。

根據南方電網公司5月26日晚間披露的消息,南方電網25日20時21分電力負荷飙至2.59億千瓦,創歷史新高,較往年提前近一個月,打破2020-2025年年度峰值集中在六七月的季節規律。當晚,廣西、海南電網電力負荷亦同步刷新紀錄。

有關負責人表示,今年負荷提前沖高,核心是華南地區高溫天氣前置激活全域制冷需求、區域工業生産穩産滿産以及民生消費活力釋放的三重共振。

今年3月底以來,廣東、廣西、雲南、貴州、海南等南方省份電力現貨價格飙升,廣東日實時均價多次逼近1元/度,僅次於2022年1.07元/度的歷史最高水平。

【電價反彈趨勢明顯,受哪些因素影響?】

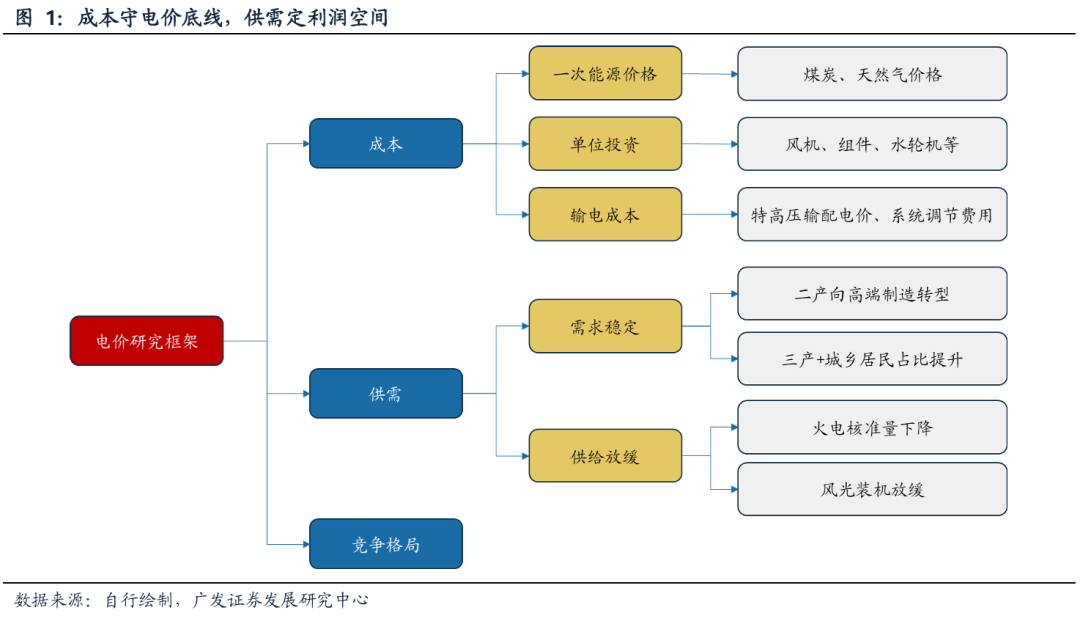

對於電價的定價,廣發證券指出,「成本守電價底綫,供需定利潤空間」,在當前煤價持續回升、供需即將反轉的背景下,電價正面臨周期性拐點。

電價確定的底層邏輯是成本加成。計劃電價時期電價的確定方法是在成本的基礎上給予合理利潤,進入市場化電價後,火電的報價邏輯同樣以成本為底綫,其他電源則以火電電價為錨定,因此在2024-2026年煤價持續下跌期間電價隨之下跌,進入2026年後煤價持續走高,終結了此前煤價持續下跌的趨勢,電價預期也隨煤價向上。

供需影響利潤空間。電力供需偏緊時,電價傾向於上升,電力利潤空間擴大,電力供需寬松時,未來更多的電量消納,利潤空間縮窄,電價下降。此前火電的大規模核準和風光的快速發展導致電力供給增速高於用電量增速,電力供需走向寬松格局。但目前火電核準量下降、風光裝機增速放緩,供給增速下降,需求端在AI數據中心和新能源汽車等新興産業帶動下有望超預期,電力供需格局正面臨周期拐點。

【展望後市,電力價格能否企穩反彈?】

根據上述的研究框架,進一步分析電價後市走勢:

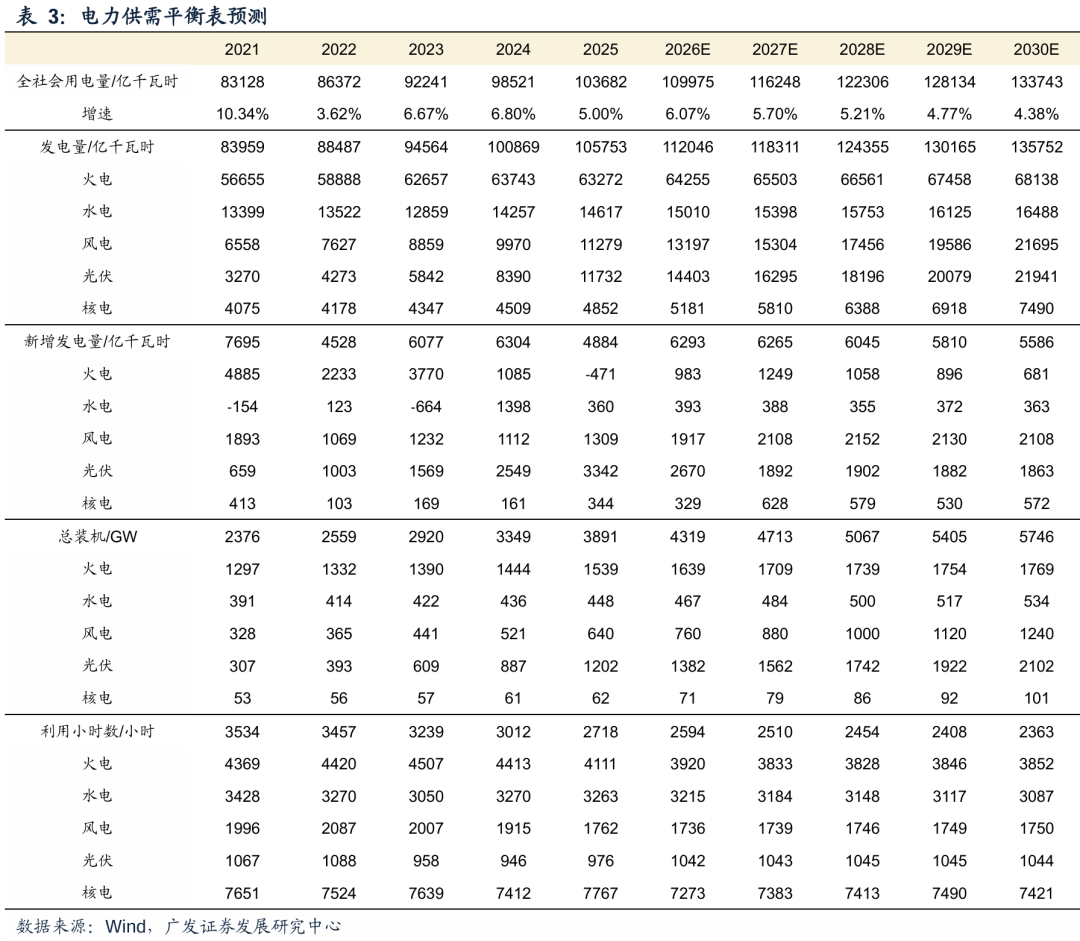

從成本端來看,煤價上漲,火電成本提升支撐電價反轉。2026年煤價持續提升,最新值達到825元/噸,2026年的年度長協電價是站在2025年12月時的低煤價基礎之上,在煤價提升後,電價預期也將提升。以當前煤價和300克/千瓦時的標準煤耗計算,度電燃料成本已經達到0.315元/千瓦時,相比2025年均值提高接近5分/千瓦時。

從供需來看,用電量隨經濟增長穩定提升,産業轉型有望帶動用電量超預期增長。後續火電裝機核準量或下降。

廣發證券指出,綜合需求側和供給側來看,需求側一方面我國用電量跟隨經濟保持穩定增長,另一方面AI數據中心等新興産業有望帶動用電量超預期增長。供給側經過此前的快速增長後,火電的核準量和風光的新增裝機量均開始下降,裝機增長開始放緩,雖然當前仍然處於電力供需寬松周期,但電力供需面臨拐點。

參考我國GDP增速預期和電力彈性係數,預期2025-2030年我國用電量復合增速約5.2%,發電量同步增長,火電裝機經過2025-2027年密集投産後大幅減少,風光裝機年均新增300GW,由於新增風光裝機較多,風光利用小時數逐漸下滑,核準裝機根據建設有序投産,利用小時數維持高位。在以上假設條件下,預期火電發電量維持1%-2%的正增長,同時2028年利用小時數觸底,2029年開始反彈,代表電力供需正式恢復平衡。

(來源於廣發證券20260520《電價研究係列(二):煤價上漲、供需反轉,電價面臨周期拐點》)

聚焦「100%純血電力」的電力ETF匯添富(516370)聚焦高純「電力」,不含雜質,指數兼具成長性、強護城河、及高政策契合度!不僅是地緣沖突下保障能源安全的穩定器,更是AI顛覆趨勢下的「重資産、低淘汰率的」HALO資産。在算電協同、容量電價等重磅政策催化下,板塊有望迎來量價齊升配置機遇。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享