昨夜美股芯片板塊再度暴漲,存儲股表現強勢,美光科技大漲超19%,總市值首次突破1萬億美元。「AI超級周期+自主創新趨勢」雙輪驅動下,國産算力成為A股絕對強勢主綫,科創芯片ETF匯添富(588750)獲資金堅定增倉,昨日強勢吸金超1.2億元!

關於存儲芯片板塊,瑞銀指出,核心邏輯並非HBM,而是内存行業首次出現帶部分固定定價的長期協議(LTA)。這一模式有望顯著平滑盈利波動、削弱周期屬性,並推動市場從「周期股估值」轉向「成長股估值」。

此外,SK海力士發佈「iHBM」技術,通過在HBM封裝内集成一體化冷卻元件「ICE*」,顯著降低産品運行時的發熱量。SK海力士計劃將該技術應用於HBM5等下一代産品,以滿足高性能計算、AI數據中心等場景的嚴苛散熱管控需求。

【科創芯片:AI基建景氣、存儲超級周期與自主創新三重催化共振】

總得來看,近期全球芯片産業鏈催化不斷:

①AI基建景氣被英偉達強勁業績與光互聯「瓶頸」再證實,強化全球半導體「業績+預期」擡升;②存儲/HBM進入超級周期,Micron、SK海力士先後沖擊/邁入「萬億美金」敘事,帶動全球存儲鏈全面估值重定價;

③「韬(τ)定律」成為獨立催化,點燃科創芯片全産業鏈,形成内外部共振行情。

【AI基建景氣:】

NVIDIA披露FY2027Q1財報,本季度實現營業收入816.15億美元,同比增長85%、環比增長 20%;Data Center收入達752億美元,同比增長92%、環比增長21%,其中 Data Center Compute收入604億美元,Data Center Networking收入148億美元,Networking同比增長199%、環比增長 5%,顯示AI數據中心建設已從單一算力芯片需求,進一步擴散至網絡、互聯、存儲基礎設施等環節。公司預計 FY2027Q2 收入約910億美元,全球AI

基礎設施需求仍保持強勁。

銀河證券認為,公司財報利好兌現且超出市場預期,同時公司連續多個季度超預期業績。財報進一步驗證AI算力資本開支處於高景氣階段,並有望持續推高。(來源於銀河證券20260527《行業周報丨SpaceX上市在即,英偉達財報再創新高》)

【存儲超級周期:繼續把握存儲産業鏈高確定性成長機遇】

東方證券表示,存儲供需緊張持續,廠商業績繼續強勁成長。部分投資者擔憂消費電子需求可能承壓,影響存儲需求及未來價格漲幅。但AI存儲需求強勁,存儲價格有望繼續保持強勁表現。

供給方面,存儲原廠優先分配位元産出至服務器相關存儲産品,有望推動消費電子存儲領域同樣保持供給緊張態勢。根據TrendForce,2026年第二季Mobile DRAM合約價持續大幅上揚,第二季LPDDR4X平均銷售單價(ASP)將至少季增70%–75%,LPDDR5X則季增78%–83%。價格強勁上漲有望繼續帶動存儲廠商的業績高成長。

(來源於東方證券20260519《繼續把握存儲産業鏈高確定性成長機遇》)

【自主創新:「韬(τ)定律」重塑半導體叠代技術範式】

如何理解韬(τ)定律?綜合中信證券與華泰證券最新研報可以發現:

在摩爾定律的「幾何縮放」面臨停滯及約束,「韬定律」的「時間縮放」則是回歸本源的真正目標;摩爾定律提出六十年來,半導體行業發展目標是讓晶體管變得更小,而器件的微縮縮短了信號傳輸的路徑,本質上是時間的縮減,所以根本的目標是縮短係統的時間。因此韬(τ)定律以時間常數τ加以衡量比較,在晶體管、電路、芯片、係統四個維度縮小時間常數τ,並在手機移動處理器和AI數據中心進行了量産驗證。韬定律是半導體行業當前流行的係統技術協同優化(STCO: System-Technology Co-Optimization)方法論的演進。

2)從中國角度,該路徑有望提升國産AI芯片的性能,為中國半導體産業鏈帶來增量需求;

具體來看,受EUV進口限制限制,當前國産算力芯片和全球最先進的芯片落後5年以上(參照台積電量産時間表)。韬定律若能順利落地,將為國産算力芯片提供一條不依賴EUV的性能提升路徑,有望提升國産AI芯片的性能。由於其核心技術「邏輯折疊」與3D堆疊大幅推升了工藝復雜度,行業技術重心正加速向超越摩爾的框架遷移,從而在底層邏輯上開辟出一條不依賴傳統微縮路綫的升級路綫。

3)從全球角度,其技術路綫與GAA、背面供電、先進封裝、CPO等全球主流趨勢高度契合,與ASML推進的High-NA EUV並非互相替代關係,而是從不同維度提升半導體性能。

本土代工龍頭,以及先進封裝、半導體設備、EDA、CPO等中國半導體相關環節有望受益。

(來源於中信證券20260526《電子|華為提出「韬定律」,關注半導體工藝發展新方向》、華泰證券2020526《華泰|科技:如何理解華為韬(τ)定律?》)

佈局AI需求+國産替代雙主綫催化下的科創芯片板塊,可關注指數化投資方式,解決産業鏈環節復雜、投資分析難度高等難題!

市場上芯片相關指數眾多,選取當下熱門的科創芯片、半導體等指數進行比較,可以發現,雖然均聚焦為芯片板塊,但在指數編制上卻大有不同。一句話總結:科創芯片指數聚焦芯片核心環節,「含芯量」更高,彈性強,成長性高。

【科創芯片:「含芯量」更高】

從選樣空間來看,相比其餘指數在全市場範圍取樣,科創芯片ETF匯添富(588750)標的指數選樣空間為科創板,而科創板聚焦「硬科技」板塊,是A股芯片公司大本營,近3年來芯片上市公司中,平均超九成數量的公司選擇在科創板上市,平均市值佔比達到96%。

從行業分佈來看,$科創芯片ETF匯添富(588750)標的指數聚焦芯片「高精尖」的上遊中遊環節,核心環節佔比高達96%,高於其他指數。

從調倉頻率來看,$科創芯片ETF匯添富(588750)標的指數選取季度調倉,能更敏捷地反映芯片産業鏈發展趨勢。

截至2026/4/30

【科創芯片指數:成長性更強】

由於科創芯片ETF匯添富(588750)標的指數聚焦芯片「高精尖」的上遊中遊環節,在周期成長與國産替代加速下,展現出較強的成長性。

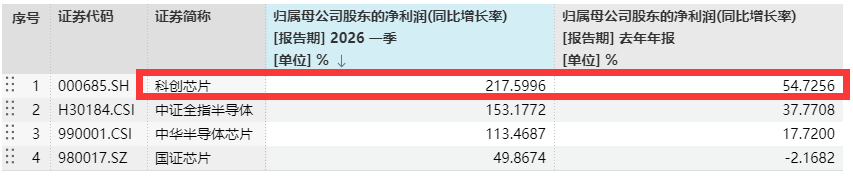

科創芯片ETF匯添富(588750)標的指數2025年淨利潤增速高達55%,2026年Q1歸母淨利潤增速高達218%,大幅領先於同類,成長性更強!

截至2026/05/15

【科創芯片指數:向上彈性強】

科創芯片ETF匯添富(588750)具備20cm大長腿,搶反彈更快,向上修復彈性在同行業指數中更強,2024年9月24日至今最大漲幅高達275%!從夏普比率和最大回撤來看,科創芯片指數不僅風險調整後的收益表現更優,而且走勢相對穩健。

統計區間2024/9/24-2026/04/30

看好芯片核心科技,可關注科創芯片ETF匯添富(588750),跟蹤復制科創芯片指數,漲跌幅彈性高達20%,覆蓋芯片産業鏈核心環節,高純度、高銳度、高彈性!低門檻佈局科創芯片核心環節,高效把握「新質生産力」大行情,搶反彈快人一步!場外投資者可關注聯接基金(A:020628;C:020629),可7*24申贖。

風險提示:基金有風險,投資需謹慎。本資料僅為宣傳材料,不作為任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金一定盈利,也不保證最低收益。基金的過往業績不預示未來表現,基金管理人管理的其他基金業績並不構成基金業績表現的保證,投資人應當仔細閱讀《基金合同》、《招募說明書》及《産品資料概要》等法律文件以詳細了解産品信息。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。請投資者關注指數化投資的風險以及集中投資於指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。基金資産投資於科創板股票,會面臨科創板機制下因投資標的、市場制度以及交易規則等差異帶來的特有風險,包括但不限於市場風險、流動性風險、科創板企業退市風險、政策風險等。基金可根據投資策略需要或市場環境的變化,選擇將部分基金資産投資於科創板股票或選擇不將基金資産投資於科創板股票,基金資産並非必然投資於科創板股票。本基金屬於中高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為成長型(C4)及以上的投資者,客戶-産品風險等級匹配規則詳見匯添富官網。在代銷機構認購時,應以代銷機構的風險評級規則為準。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享