大家在關注紅利資産(比如紅利指數)時,心裡往往會有一個揮之不去的疑惑:

「紅利指數裡挑選出來的成份股,不都是些傳統的成熟期企業嗎?像電力、煤炭、大金融、交通運輸這些。既然行業都進入成熟期、不怎麼爆發式增長了,那它們憑什麼能保證分紅還能長期、持續地穩步增長呢?這邏輯聽起來是不是有點前後矛盾?」

這是一個非常經典、也非常高質量的提問。很多人直覺上認為,只有業績快速增長的企業,分紅才能跟著提升。但事實上,在商業世界裡,成熟期企業的分紅增長,遵循的是另一套完全不同的底層邏輯。

今天,我們就剝開復雜的財務報表,用通俗的商業常識,來拆解成熟期企業分紅持續增長的「三大秘密武器」。

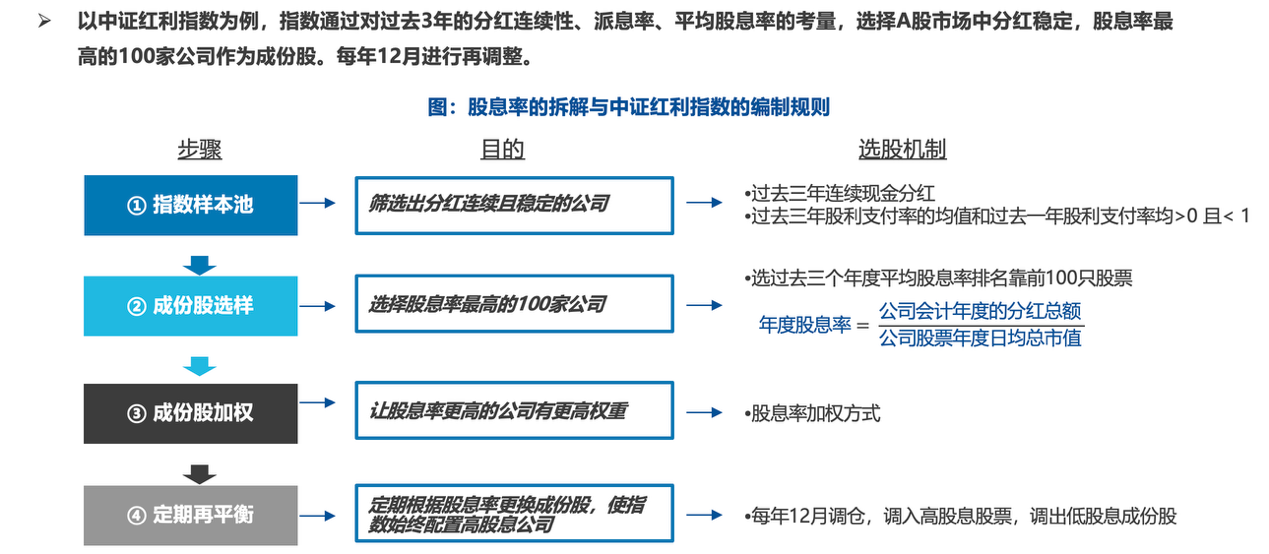

一、 基因決定體質:紅利指數的「嚴苛過濾網」

首先,我們要明白,紅利指數在挑選公司的時候,自帶一套極其嚴苛的篩選機制。它不聽企業講多麼宏大的故事,也不看短期内誰的股價沖得高,而是更關注公司是否具備連續多年的穩定分紅歷史,是否有較高的股息率。

我們可以把這套選股規則想象成一個「過濾網」。通過這套規則,指數天然地把那些頻繁坐「過山車」、激進擴張,或者賬面上「只有利潤、沒有現金」的高風險成長型企業擋在了門外。

最後能留在紅利指數裡的成份股,全都是大浪淘沙後,經營相對穩定的各行業「長跑選手」。這種屬性,較大程度保證了企業具備持續發紅包的「身體素質」。也就是說,它們的底子足夠厚,才有了持續分紅的基本盤。

圖:中證紅利指數的編制規則概覽

數據來源:中證指數公司,易方達整理

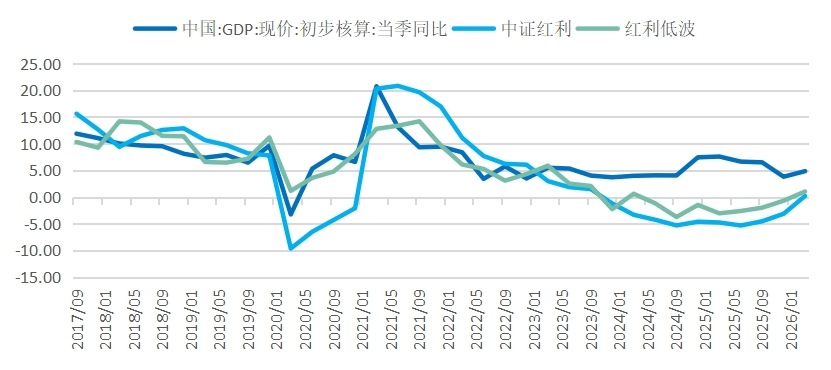

二、 成熟不等於停滯:隨經濟總量穩步前行的「行業大象」

很多人容易把「成熟期」誤解為「停滯甚至衰退」,這其實是一個極大的誤區。

紅利指數裡的這些成份股,雖然不再處於「三年翻五倍」的高速爆發期,但它們在各自的領域裡,往往擁有較為明確的行業壁壘、牢固的品牌優勢或穩固的渠道護城河。換句話說,它們是國民經濟運行中不可或缺的「基礎設施」和「毛細血管」。

成熟期的龍頭企業,其業績不需要靠「暴利」驅動,而是靠「穩健」取勝。隨著國内經濟總量的穩步提升,全社會的整體消費與市場需求依然在持續擴容。作為行業龍頭,這些「大象」憑借接近壟斷的地位,或有望充分享受這份由經濟總量增長帶來的時代紅利。

圖:中證紅利與紅利低波指數的營收增速與GDP增長明顯相關

數據來源:Wind,截至2026年5月17日

它們不需要去開辟多麼驚豔的新賽道,只要守住原有的市場份額,其營收和淨利潤就能隨著經濟總量的增長而實現一定程度的提升。這種相對紮實的盈利底盤,為分紅金額的長期增長提供了較為充足的業績支撐。

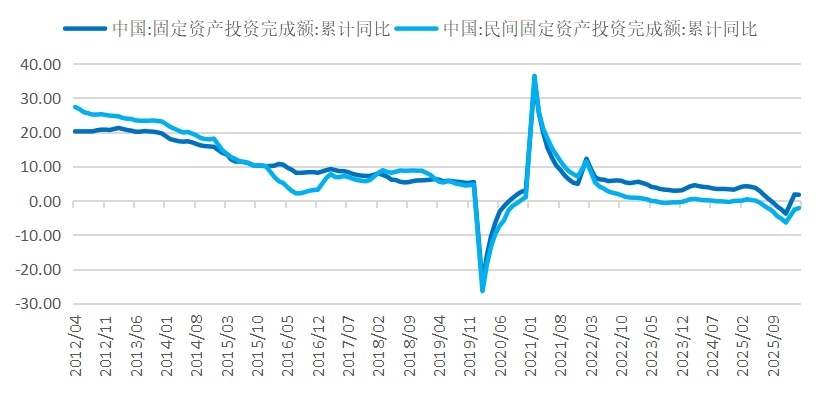

三、 從「瘋狂燒錢」到「慷慨發錢」:資本開支與企業分紅的槓桿原理

接下來,我們要聊到最核心、也最顛覆直覺的商業邏輯了。在公司金融學裡有一個核心定理:

企業不折騰了,其實對股東是極大的好事。

我們不妨把時間倒退回十年前。那時候,這些行業還處於激進的「擴張期」。企業雖然賺了錢,但根本不敢多發給股東。因為它們要拿去買地、建廠房、添置新設備,甚至要大打價格戰去搶市場。在這個階段,企業的資本開支巨大,賺來的利潤幾乎全投回去了,賬面看著光鮮,實際能自由支配的現金並不多,因此分紅比例通常偏低。

而現階段,行業格局早已塵埃落定,市場份額基本固化。龍頭企業環顧四周,發現不再需要盲目燒錢去「跑馬圈地」了,於是資本開支需求出現了斷崖式下行。

圖:從總量而言,中國的固定資産投資增速中樞近年來呈現出下移態勢

數據來源:Wind,截至2026年5月17日

> 當「淨利潤穩步增長」遇上「再投資需求減少」,有趣的事情就發生了:

> 企業在維持正常運營的前提下,賬上可以自由支配的閑置現金流(也就是自由現金流)變得前所未有的充沛。

既然不需要再大手筆投資建廠,企業賺到的錢該怎麼處置?能彰顯企業價值的選擇,就是提高分紅比例,加大股東回報力度。

過去賺10塊錢,要留8塊錢建廠,只能分2塊;現在同樣賺10塊錢,只需要留2塊錢維護設備,剩下的8塊錢都可以用來發紅包。這就是為什麼企業雖然行業成熟了、甚至利潤增速放緩了,但分紅金額和分紅比例反而能夠逐年擡升的「密碼」。

四、 總結:紅利資産的「長跑省心學」

拆解完這三大底層邏輯,我們就可以得出一個清晰的結論:紅利指數的成份股,絕非發展停滯的「夕陽」企業,而是實現了「盈利增長 + 降本減負 + 分紅意願強」的優質核心資産。

這種「盈利穩健增長,分紅持續擡升」的長期特徵,讓紅利資産在復雜的市場環境中展現出了不俗的長期業績表現。

對於我們普通個人投資者而言,在市場波動加劇、未來預期不確定性變高的時候,紅利資産不靠估值泡沫和宏大敘事去吸引眼球,而是實打實地用企業賬面上的閑置現金流,回報持有人的信任。

如果你是一位追求相對穩健的長期收益水平、偏好定期看到真金白銀現金流回報、希望通過長期配置來規避市場大幅波動的普通投資者,那麼紅利資産憑借這種「抗波動、高股息、長期復利」的特徵,或許是一個值得關注的「壓艙石」選項。

相關産品:

紅利ETF易方達(ETF 代碼:515180,聯接基金 A 類 009051、C 類 009052、Y 類 022925)

紅利低波ETF易方達(ETF 代碼:563020,聯接基金 A 類 020602、C 類 020603、Y 類 027261)

A500 紅利低波ETF易方達(ETF 代碼:563510)

紅利價值ETF易方達(ETF 代碼:563700,聯接基金 A 類 024564、C 類 024565)

紅利質量ETF易方達(ETF 代碼:560370)

港股通紅利ETF易方達(ETF 代碼:520810,聯接基金 A 類 023389、C 類 023390)

恒生紅利低波ETF易方達(ETF 代碼:159545,聯接基金 A 類 021457、C 類 021458)。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享