4月以來,科技成長方向亮點頻出,半導體、機器人等細分板塊表現尤為活躍,也帶動更多相關産業綫索進入投資者視野。看似都屬於「科技ETF」,但不同産品背後的産業方向、彈性來源和適配場景並不相同。接下來圍繞八條核心投資邏輯,一起梳理這些科技及高端制造ETF,看看它們分別對應哪些機會。

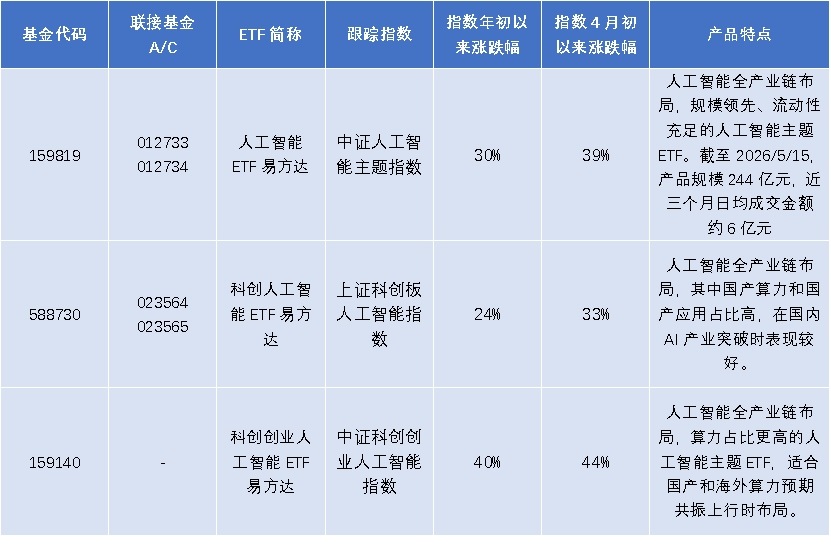

人工智能主綫:AI Coding和AI Agent跑通帶來AI産業收入預期快速增長,進一步帶動大廠投入力度。海外和國産算力資本開支和預期同步上行,AI算力全産業鏈配置價值提升。CPU緊缺、存儲漲價、PCB滿産等信號為AI硬件景氣度延續提供較強支撐。

數據來源:Wind,截至2026年5月14日

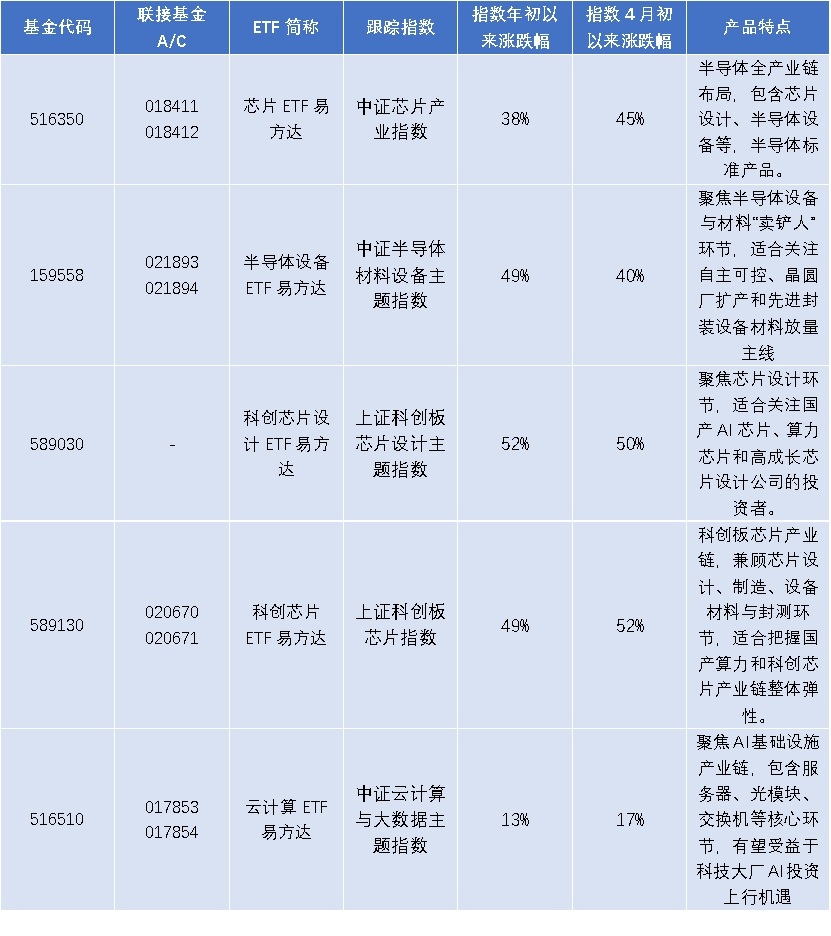

國産算力突圍:全球算力供不應求的現象進一步加劇,全球擴産大周期,國内擴産彈性大,晶圓廠産能利用率飽滿,國産算力龍頭的業績、訂單超預期,半導體訂單Q2開始加速。

數據來源:Wind,截至2026年5月14日

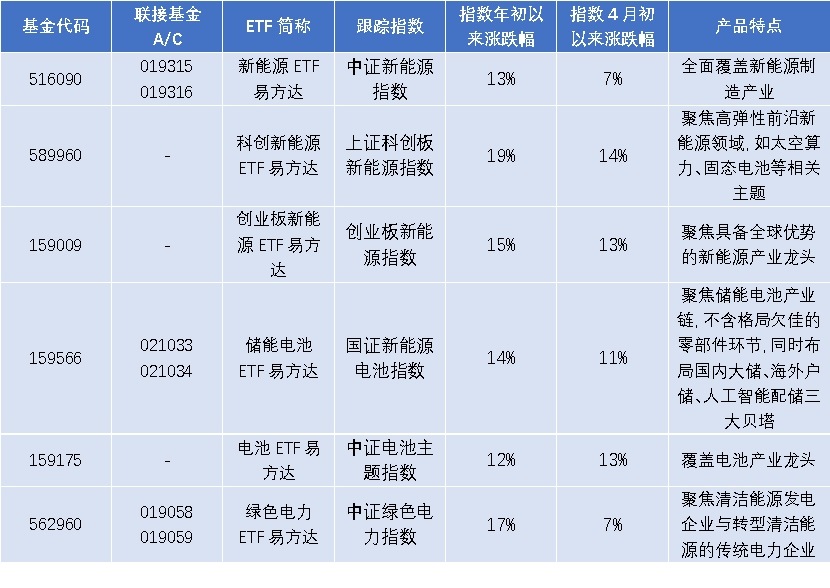

新能源景氣度持續上行:新能源儲能景氣度顯著提升,行業排産進一步超預期改善,能源類板塊整體受益於AI缺電與能源安全主題催化,迎來估值與盈利的共同提升。

數據來源:Wind,截至2026年5月14日

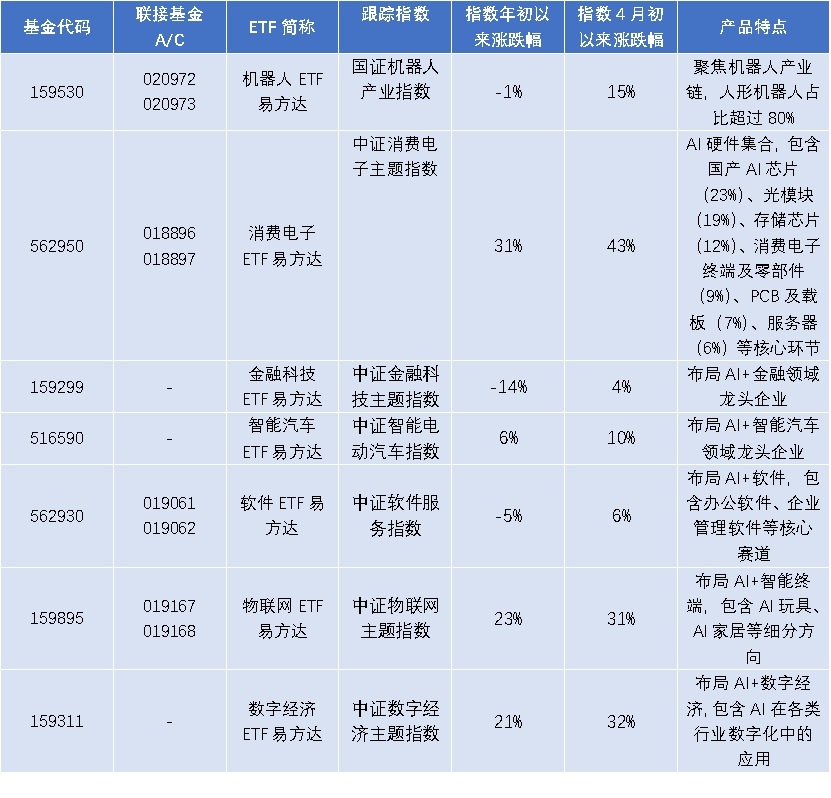

AI應用加速落地:模型基礎能力大幅提升,帶動AI在金融、醫藥、法律等專業領域採用率大幅提升。國内「人工智能+」係列政策加速落地,推動AI與各類下遊應用場景深度融合。

數據來源:Wind,截至2026年5月14日

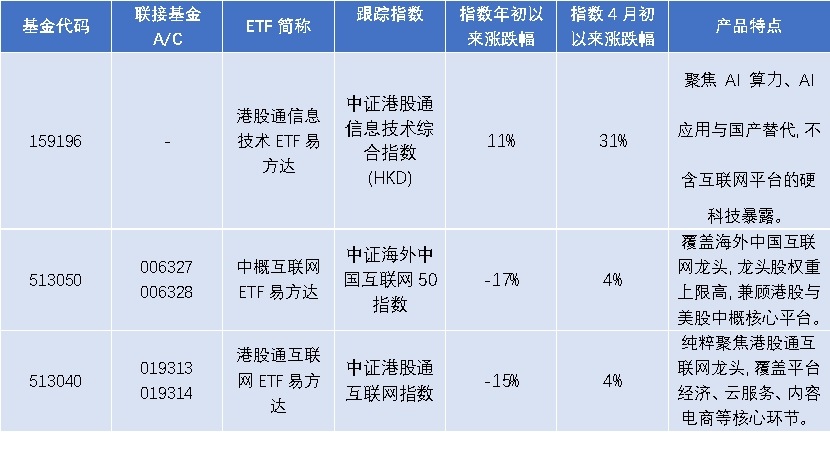

港股科技左側佈局:港股科技與互聯網資産估值仍處相對低位,AI模型叠代、雲業務商業化與平台盈利修復形成共振,板塊修復彈性有望提升。

數據來源:Wind,截至2026年5月14日

安全領域投入加碼:地緣局勢、安全戰略等因素推動國内科技基礎設施加快國産化轉型,信息安全領域投入有望逐年增長。

數據來源:Wind,截至2026年5月14日

衛星進入關鍵階段:軍工板塊基礎業務觸底改善,在商業航天、低空經濟等領域迎來了加速發展的重要階段,部分重要技術得到攻克,行業需求加速起量。

數據來源:Wind,截至2026年5月14日

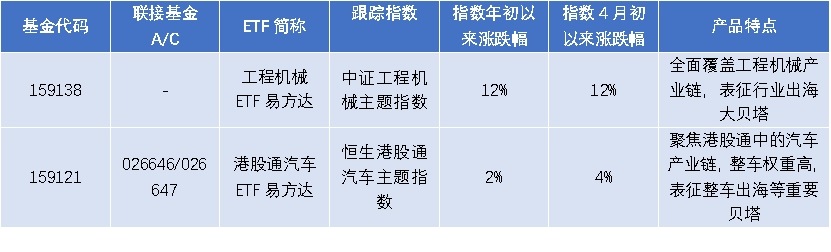

高端制造出海:出海主題持續強勢,高油價背景下我國供應鏈優勢進一步凸顯,相關産業訂單高景氣,且帶來了亮眼的營收,部分環節已出現漲價。

數據來源:Wind,截至2026年5月14日

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享