2026年5月13日,美國總統特朗普抵達北京開啓訪華行程。值得關注的是,此次隨行的商界代表團陣容堪稱"矽谷全明星"——特斯拉CEO埃隆·馬斯克、英偉達CEO黃仁勳、蘋果CEO蒂姆·庫克、高通CEO克裡斯蒂亞諾·阿蒙等十餘位科技巨頭掌舵人悉數在列,覆蓋AI算力、消費電子、新能源汽車、半導體存儲等核心賽道。

從市場反應來看,5月以來A股人工智能板塊已呈現明顯的資金回流迹象。Wind數據顯示,算力硬件、光模塊、AI芯片、通信設備等細分賽道均獲主力資金大幅加倉,多只龍頭股批量刷新階段新高。在全球科技巨頭密集訪華的政策窗口期,A股AI産業鏈正迎來新一輪估值重塑的關鍵觀察期。(數據來源:Wind 數據區間:2026.05.01-2026.05.14)

兩大巨頭同框:中美AI合作有望進入新階段

馬斯克與黃仁勳同時出現在特朗普訪華代表團中,揭示了一個關鍵趨勢:中美科技産業長期遵循"分層合作、紅綫隔離、競爭共存、互利綁定"的格局。

具體而言,高端硬核底層技術(如先進制程芯片、底層架構)持續處於自主可控的錯位競爭狀態;而民用成熟産業鏈(如算力服務器配套、消費電子供應鏈、新能源汽車零部件)則保持深度協同。這種"鬥而不破、合而不僵"的産業策略,或為A股AI板塊提供了相對確定的外部環境。

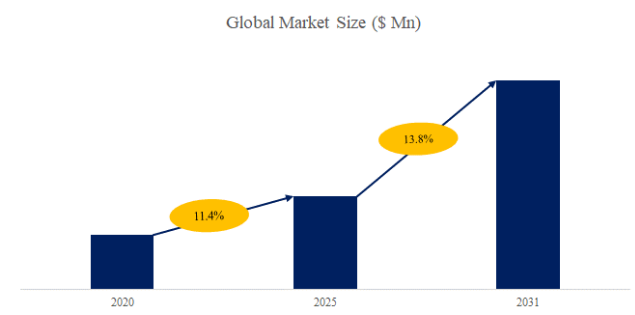

據QYResearch調研團隊最新報告《全球人工智能GPU加速卡市場報告2025-2031》顯示,預計2031年全球人工智能GPU加速卡市場規模將達到211.8億美元,未來幾年年復合增長率(CAGR)為13.8%。這一預測數據背後,反映的是全球算力基建正從"訓練驅動"向"訓練+推理雙輪驅動"切換的深層産業邏輯。另一方面,在國内算力自主可控政策持續發力的背景下,國産GPU加速卡及配套生態的替代空間也被進一步打開。

來源:QYResearch 《全球人工智能GPU加速卡市場報告2025-2031》

數據趨勢:2031年全球人工智能GPU加速卡市場規模將達到211.8億美元,國産GPU加速卡及配套生態的替代空間也有望被進一步打開

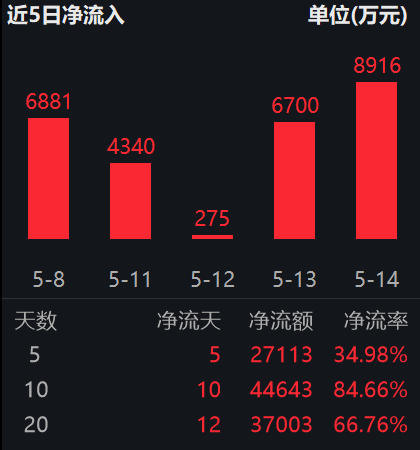

從資金動向看,這一宏觀預期的改善已轉化為實實在在的市場行為。以景順長城中證科創創業人工智能ETF(159142)為例,該基金已連續12個交易日獲得資金淨申購,區間淨流入額達5.38億元;截至5月14日,今年以來份額增加123.25%,規模增加210.72%。這種持續的資金流入,反映出機構投資者對AI板塊中長期配置價值的認可。

數據來源:Wind 截止:2026.05.13

A股AI産業鏈:從"光"到"芯"的雙主綫佈局

在當前階段,A股人工智能板塊的投資邏輯可概括為"光芯組合"——"光"代表光模塊等高景氣算力基建,"芯"代表國産AI芯片及半導體設備的國産化替代進程。

"光"綫邏輯: 全球算力軍備競賽下,光模塊作為數據中心内部及集群間的高速互聯核心器件,需求持續超預期。800G/1.6T産品叠代加速,國内龍頭企業在全球供應鏈中的份額穩步提升,業績兌現度較高。

"芯"綫邏輯: 在美國對華高科技出口管制背景下,國産AI芯片的自主可控進程加速。DeepSeek等國産大模型對國産芯片的適配推進,進一步打通了"芯片—框架—模型"的自主生態閉環。科創板及創業板中,一批具備核心IP、先進封裝、AI芯片設計能力的上市公司正進入業績釋放期。

這兩條主綫並非孤立存在,而是相互強化:算力基建的擴張為AI應用提供基礎設施,應用端的繁榮又反過來拉動算力需求。馬斯克與黃仁勳的"同框",恰恰象徵著這種"應用+算力"的雙輪驅動格局。

中金公司表示,AI現在仍未到典型的「泡沫」階段,但投資相對需求和能力的「搶跑」也是客觀存在的。行情從早期雲廠商和芯片主導的「普漲」,進入由存儲和光模塊等「瓶頸環節」引領的産業鏈擴散與内部分化階段,但市場定價重點已經從單純的資本開支擴張,轉向對訂單確定性、盈利兌現、現金流壓力和投資回報更加敏感的階段。(來源於:中金公司2026.05.11 《AI行情走到哪一步了?》)

産品運作凸顯工具屬性,ETF成科技主綫高效配置載體

緊密跟蹤該指數的科創創業人工智能ETF景順(159142),在産品設計層面充分放大了指數的彈性特徵。作為實行20%漲跌停限制的ETF品種,其在二級市場交易中的價格波動區間同步放寬,為投資者提供了更充分的日内定價空間與趨勢表達效率。

從近期市場表現觀察,截至2026年5月13日,該ETF標的指數近一年、三年、五年漲幅均大幅領先於滬深300指數,整體表現強勢。

| 指數/産品 | 近一年 | 近三年 | 近五年 | 近十年 |

| 科創創業AI(價格指數) | 180.85% | 248.43% | 284.71% | 314.89% |

| 科創創業AI(全收益指數) | 181.72% | 251.54% | 290.47% | 322.17% |

| 滬深300 | 28.29% | 26.93% | 0.11% | 62.55% |

數據來源:Wind 截至:2026.05.13 上述指數歷史數據僅供客觀展示,不構成任何投資建議。指數過往表現不預示未來走勢,相關産品存在跟蹤誤差及市場波動風險,投資需謹慎。

相較於主動管理型産品,ETF在科技主綫輪動行情中具備不可忽視的工具優勢。AI産業鏈細分領域眾多,個股研究門檻高、技術叠代快、業績兌現節奏差異大,普通投資者通過個股參與往往面臨較大的選擇風險與集中度風險。

而科創創業人工智能ETF景順(159142)通過一籃子持有50只成分股,將單一標的的非係統性風險有效分散,同時保留了對AI産業整體景氣度的完整暴露。這種"打包配置"的邏輯,在當前板塊内部從算力端向應用端擴散的輪動階段尤為重要,投資者無需精準預判哪個細分環節將接棒領漲,而是通過指數化工具獲取産業鏈的整體Beta收益。

場外聯接拓寬佈局渠道,長短期配置需求兼顧

為滿足不同交易習慣投資者的配置需求,景順長城基金同步佈局了場外聯接基金,A類份額代碼為027047,C類份額代碼為027048。這一産品矩陣的設計,使得無法直接參與二級市場交易或偏好定投方式的投資者,同樣能夠便捷地配置該賽道。A類份額適合中長期持有策略,C類份額則為短期波段操作或定投場景提供了費率結構上的靈活性。

從資産配置的視角審視,科創創業人工智能ETF景順及其聯接基金,可作為權益組合中"科技成長"方向的核心衛星倉位。在當前宏觀環境下,低波動紅利資産與高彈性科技資産構成的"槓鈴策略"仍具備配置參考價值。AI産業鏈作為高彈性一端,其産業周期的持續性已在資金面與基本面層面獲得雙重驗證,而指數化工具的存在,降低了投資者參與這一高壁壘賽道的門檻。

常見FAQ解答

Q1:科創創業人工智能指數有何編制特點?

橫跨科創板與創業板,選取50只AI核心標的,單一樣本權重不超10%,單一板塊權重不超80%,避免過度集中。覆蓋算力芯片、光模塊、雲計算、辦公軟件等全産業鏈環節,半年度調倉,兼具成長風格與板塊均衡性。

Q2:為何說該産品能覆蓋AI全産業鏈?

科創板側重芯片與底層技術,創業板側重光模塊與終端應用,雙板互補形成完整AI産業鏈映射。前十大權重合計約60%,千億以上龍頭佔比49%,300億以下"小巨人"佔29%,兼顧核心資産確定性與細分方向彈性。(數據來源:Wind 截至:2026.05.14)

Q3:與單一板塊AI指數相比有何不同?

不同於僅覆蓋科創板或創業板的AI指數,該産品同時把握雙板機會,漲跌幅限制均為20%,彈性更強。歷史表現方面,指數基日(2019.12.31)以來年化收益19.43%,2025年全年上漲103.09%,區間最大漲幅388.41%,成長屬性突出。(數據來源:Wind 截至2025.12.31)

Q4:指數重點覆蓋AI哪些方向?

覆蓋人工智能基礎資源、核心技術及終端應用三大方向,包括算力芯片、光模塊、雲計算、辦公軟件及AI應用等環節。既把握國産算力自主可控機遇,也不遺漏光模塊出海與軟件應用落地紅利,産業鏈視角完整,主題表達清晰。

Q5:當前時點配置價值如何看?

據IDC數據,2025年上半年中國加速服務器市場規模達160億美元,同比增超一倍;AI指數跟蹤産品規模2025年同比增長353%,長期配置需求持續增加。國産大模型叠代與端側滲透率提升共振,産品彈性較強,具備明確觀察價值。

Q6:為何適合不押注單一細分方向的投資者?

AI行情在不同階段輪動關注算力、光模塊或應用落地,單一環節波動較大。該指數同時覆蓋AI基礎資源、技術及應用,並結合科創板與創業板雙板佈局,避免過度集中某一賽道,在保留較強彈性的同時,提供了更均衡的AI主綫配置工具。

風險提示:

晨星風險評級:中高,適合激進型、積極型投資者。 本基金為股票型基金,其長期平均風險和預期收益率高於混合型基金、債券型基金及貨幣市場基金。本基金為指數型基金,被動跟蹤標的指數的表現,具有與標的指數以及標的指數所代表的股票市場相似的風險收益特徵。

相關個股僅為指數成分股展示,不作為個股推薦。我國基金運作時間較短,不能反映股市、債市發展的所有階段,指數漲跌幅僅供參考,不預示未來表現亦不代表具體基金表現。基金有風險,投資需謹慎。本産品由景順長城基金管理有限公司發行與管理,銷售機構不承擔産品投資、兌付責任。本材料由景順長城基金管理有限公司制作供代銷機構參考,銷售機構如需直接向投資者推介本産品,應當在推介前詳細了解客戶情況並受相應合規要求約束,避免出現違規銷售行為。

關於基金銷售費用的說明:景順長城中證科創創業人工智能交易型開放式指數證券投資基金發起式聯接基金A份額每筆認購金額(M)分段收取認購費,具體為:M<100萬元,0.30%;100萬元≤M<500萬元,0.20%;M≥500萬元,1000元/筆。每筆申購金額(M)分段收取申購費,具體為:M<100萬元,0.30%;100萬元≤M<500萬元,0.20%;M≥500萬元,1000元/筆。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。不收取銷售服務費。C份額每筆認購金額(M)分段收取認購費,具體為:M≥1元,0。每筆申購金額(M)分段收取申購費,具體為:M≥1元,0。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。銷售服務費為0.20%/年。相關費率折扣情況以銷售機構展示為準。

景順長城中證科創創業人工智能交易型開放式指數證券投資基金:投資人在申購或贖回基金份額時,申購贖回代理券商可按照不超過申購或贖回份額0.5%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。場内交易費用以證券公司實際收取為準。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享