近期港股市場在多重因素擾動下呈現震蕩格局。一方面,地緣政治風險階段性升溫,帶動全球風險偏好波動;另一方面,市場内部對於科技板塊盈利兌現節奏仍存在分歧。在這種背景下,恒生科技指數走勢反復,也讓不少投資者對資金面産生疑問:

資金是否在撤離?還是正在發生新的變化?

一、内資回流,正在形成穩定承接

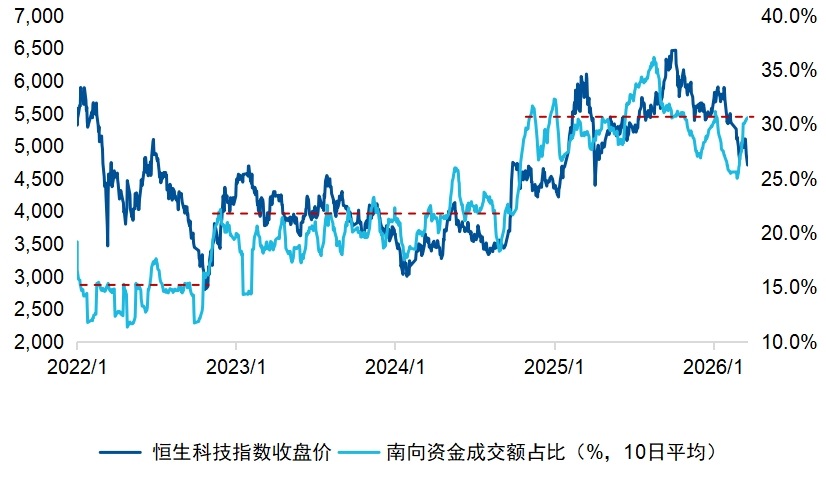

首先,從南向資金來看,近期其在港股市場中的參與度明顯回升。截至3月23日,南向資金成交佔比重新回到30%以上,回升至階段性中樞水平。這一變化本身就意味著,内地資金在港股市場中的活躍度與影響力正在提升。

圖:港股市場南向資金成交佔比3月起再次回升,重回30%中樞水平

數據來源:Wind;截至2026/3/23

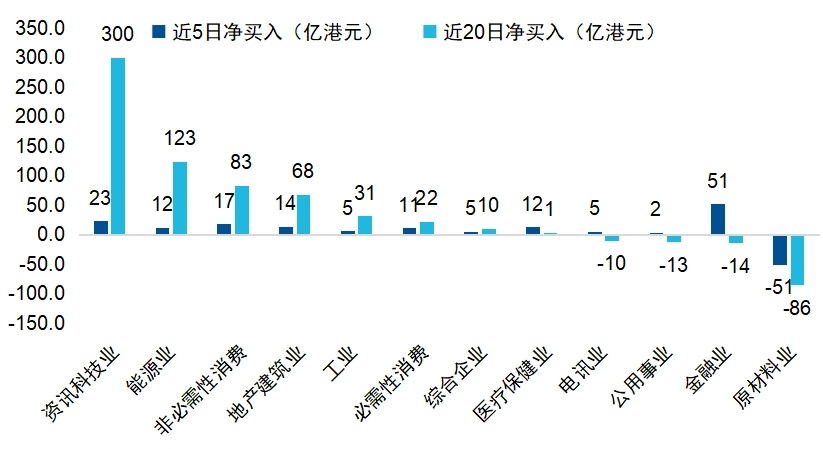

但更關鍵的並不只是「有沒有資金」,而是「資金流向哪裡」。從結構上看,南向資金依然主要集中於資訊科技板塊,顯示成長主綫並未發生切換。在市場波動的環境中,資金並未轉向防禦,而是繼續在科技方向進行配置。

圖:從結構上看,南向資金主要流向資訊科技業

數據來源:Wind;截至2026/3/23

與此同時,機構資金的配置行為也提供了進一步驗證。最新一周數據顯示,恒生科技指數中資持倉環比提升約12%,顯著高於恒生指數及紅利、消費等方向;港股通資金亦維持穩定增持。這意味著,在市場波動過程中,内資正在持續向科技板塊集中。從「接住下跌」,逐步轉向「選擇方向」,恒生科技正是這一過程中最重要的承接載體之一。

二、外資分化,短期擾動多於趨勢變化

與内資形成對比,外資表現出更明顯的結構分化。

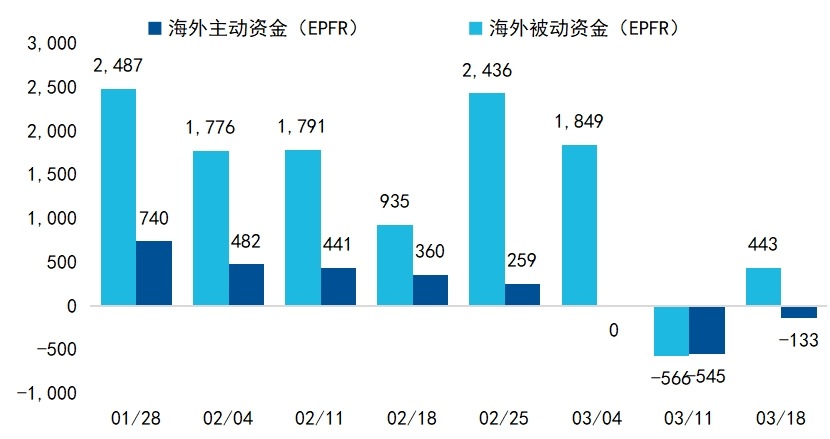

從整體上看,EPFR口徑下外資對港股的配置變化並不大,但拆分來看,主動資金與被動資金走勢出現分化。過去兩周,在中東局勢升級的背景下,海外主動資金由此前連續流入轉為淨流出,歐洲與美國資金成為主要流出來源。這一行為與歷史經驗一致,即在地緣風險上升階段,主動資金往往優先收縮風險敞口。

但與此同時,被動資金仍維持流入,對整體資金面形成一定對沖。這也意味著,當前外資的變化更多體現為風險偏好擾動下的階段性調整,而非對中國資産的係統性撤離。

圖:當前海外主動資金轉為流出、被動資金維持流入

數據來源:EPFR,截至2026年3月18日,單位:百萬美元

此外,如果將視角進一步放寬,會發現另一條綫索。

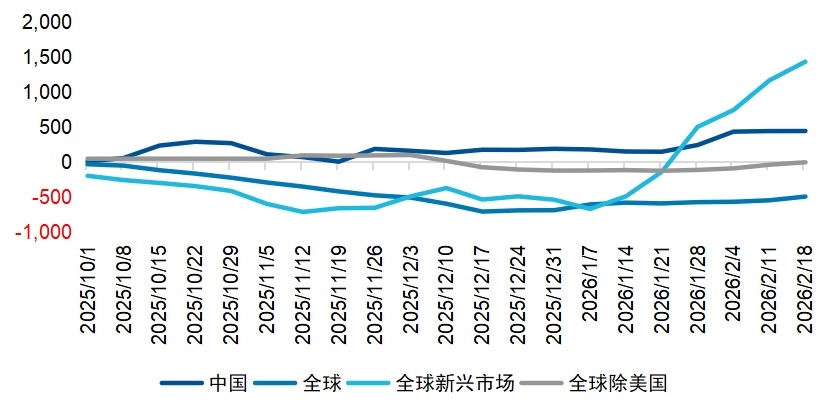

2025年四季度以來,日本與韓國市場持續走強,帶動全球資金增配亞洲及新興市場。EPFR數據顯示,年初以來全球及新興市場資金流入規模明顯回升。在這一過程中,港股作為新興市場的重要組成部分,也同步獲得資金流入。這一階段的流入,更大程度上來源於全球配置的「外溢效應」。

圖:海外主動外資持續增配全球新興市場

數據來源:EPFR,截至2026年3月18日

進入2026年後,這一結構開始出現邊際變化。資金已逐步從「僅配置亞洲」,轉向「開始重新審視中國」。從境外上市、投資於中國資産的ETF來看,資金流向已由此前的持續流出轉為階段性回流,同時配置方向更多集中於可選消費等具備修復彈性的板塊。

三、資金再平衡中的恒生科技

將以上幾條資金綫索放在一起,可以得到一個更完整的市場圖景:

當前港股並非處於資金持續流出的環境,而是在經歷一輪典型的再平衡過程。一方面,内資持續回流並向科技板塊集中,形成了較為明確的底部承接;另一方面,外資雖在短期風險擾動下出現波動,但整體並未撤離,且邊際上已出現企穩與回流迹象。

在這一結構下,恒生科技所處的位置也變得更加清晰。

從下方來看,南向資金與機構資金的持續配置,使其具備較強的資金支撐;

從上方來看,一旦外部不確定性緩和,當前處於觀望或階段性流出的外資,具備重新回流的空間,而科技板塊往往是此類資金優先配置的方向。

在不確定性尚未完全消散的階段,市場或許仍會波動,但資金的流向,已經在悄然改變。

恒生科技ETF易方達(513010,聯接基金:A類013308 / C類013309)作為直接對標指數的配置工具,在流動性、費率及透明度方面具備優勢。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享