3月19日,A股市場回調,美聯儲釋放偏鷹信號、市場降息預期降溫,有色板塊承壓。截至13:01,金銅含量更高的有色ETF匯添富(159652)跌超5%,弱勢五連陰。

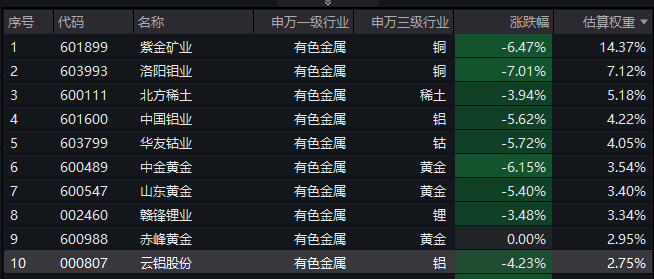

有色ETF匯添富(159652)標的指數成分股全綫回調,洛陽鉬業重挫跌超7%,紫金礦業、中金黃金大跌超6%,中國鋁業、華友钴業等跌超5%,北方稀土、贛鋒鋰業等跌幅居前。

【有色ETF匯添富(159652)標的指數前十大成分股】

截至13:04,成分股僅做展示使用,不構成投資建議。

昨夜,超預期的批發通脹數據與美聯儲主席鮑威爾關於通脹前景的謹慎表態形成雙重打擊,投資者對持續性通脹的擔憂急劇升溫。

消息面上,美聯儲將聯邦基金利率目標區間維持在3.50%-3.75%不變,連續第二次「按兵不動」,符合市場預期。聲明指出,經濟活動以穩固速度擴張;通脹在某種程度上依然高企;經濟前景不確定性維持在高位,中東局勢對美國經濟影響存在不確定性。點陣圖顯示2026-2027年僅各降息1次,降息路徑更加保守,凸顯美聯儲在多重風險下的謹慎觀望立場。

鮑威爾表示,若通脹無進展,將不會降息。絕大多數人不認為加息是基本預期,但下一步行動是加息的可能性確實被提及。

受此影響,昨夜國際貴金屬期貨普遍收跌,COMEX黃金期貨跌3.68%報4823.90美元/盎司,COMEX白銀期貨跌5.63%報75.42美元/盎司。此外,倫敦基本金屬多數下跌,LME期銅跌3.40%,LME期鋁逆勢微漲0.59%。不過,3月19日,倫敦金在大幅下挫後先行企穩回升,現貨黃金已突破4840美元/盎司。

【「亂世買黃金」規律被打破?黃金中長期配置價值怎麼看?】

今年3月以來,中東地緣局勢升級推動油價暴漲,但「避險資産」黃金卻未同步走高,亂世買黃金的規律似乎被打破。而金油走勢的背離,有機構認為,黃金的主要驅動因素並非單純避險,而是實際利率。油價上漲推升通脹預期,進而影響市場對美聯儲貨幣政策的判斷,降息預期推遲,美元與美債收益率獲得支撐,黃金則承壓。

中信證券復盤歷次中東沖突後的金價和黃金板塊,指出歷次中東沖突後,金價的中期走勢仍取決於美元信用和流動性因素。展望本輪沖突,預計流動性寬松以及美元信用弱化兩大趨勢的延續將繼續推升金價。

一是流動性寬松信道不改,「類滯脹」擔憂提供潛在催化。近三年美國就業不及預期程度較高的時期,金價通常加速上漲。2026年2月美國非農和失業率數據罕見地再次共同指向美國就業走弱風險,有利於市場降息預期升溫,預計沃什擔任美聯儲主席後全年仍有1-2次25bps的降息,流動性寬松信道不會反轉。疊加關稅、原油對於美國通脹的影響滯後體現,Q1-3主要經濟體的實際利率有望相繼走低,有助於ETF增倉並利好金價。

二是美元信用弱化趨勢延續,「美債擔憂」溢價有望強化。世界黃金協會數據顯示,地緣沖突以來,「去美元化」趨勢促進全球央行購金潮延續,2022-2024年均淨購金量超千噸,2025年維持863噸高位,本質原因在於市場對於美國在美債問題、對外頻繁涉及以及對内機制運作方面的擔憂不斷升溫,這一趨勢有望延續。當前美債上限的財政約束效應顯著削弱,「上限不斷上修-持續被突破」的無限循環有望帶動金價持續上漲。測算當前金價合理位置達到5000美元/盎司以上,而美元信用弱化、流動性寬松以及避險情緒三方因素的疊加有望助力年内金價邁向6000美元/盎司。

歷史上估值或股價分位的優勢會強化黃金板塊的上漲空間,而當前頭部公司PE估值水平回落至15-20x的歷史低位,同時考慮到近年來股價高點和金價高點高度同步,看好金價新高推動的股價新高。(來源於中信證券20260319《黃金|歷次中東沖突後的金價和黃金板塊復盤》)

【有色:通脹超預期&全球Halo交易&地緣沖突加劇,加持順周期的配置邏輯】

申萬宏源指出,通脹超預期&全球Halo交易&地緣沖突加劇加持順周期的配置邏輯,行業風格從科技成長輪動到順周期資産。

宏觀經濟:2026Q1通脹超市場預期演繹,2月PPI當月同比從此前最低點-3.6%(2025年7月)逐月改善收斂至-0.9%。歷史上PPI底部企穩回升階段A股和港股的順周期風格因子均佔優:本輪A股港股順周期超額收益的時間短於歷史平均,油價從2025年底的60美元/桶左右迅速超過100美元/桶,但本輪順周期上漲20%左右,還未充分仍在趨勢中,漲價鏈的相對表現和向下遊傳導仍處於「上半場」。

基本面:2026年通脹上行,A股進入補庫階段,營收、淨利潤增速和ROE將提升,一季報預計順周期漲價鏈業績亮眼。當前A股庫存周期處於低位,2026年油價中樞提升,PPI改善帶動企業回歸補庫周期;同時油價通過庫存價值重估、成本傳導與需求彈性三方面影響順周期行業盈利。

産業趨勢:全球Halo交易盛行,A股當前「Halo」資産(重資産低淘汰率,兩個維度財務打分均在45分及以上)的行業主要分佈在:順周期資源品的煤炭、有色、石油石化、建材,基礎設施的公用事業、交通運輸,品牌屬性強的食品飲料等部分消費品。

(來源於申萬宏源20260317《2026年春季行業比較策略 | 通脹超預期,順周期行情仍在趨勢中》)

【如何全面佈局有色板塊?】

當前整個有色配置價值突出,受「貨幣側寬松、供給側剛性、需求新動能」等多重利好,金屬屬性與商品屬性齊齊強化!若看好未來貴金屬及大宗工業金屬投資機遇,認準「金銅含量」更高的有色ETF匯添富(159652),場外聯接(A類:019164;C類:019165)。有色ETF匯添富(159652)具備以下優勢:

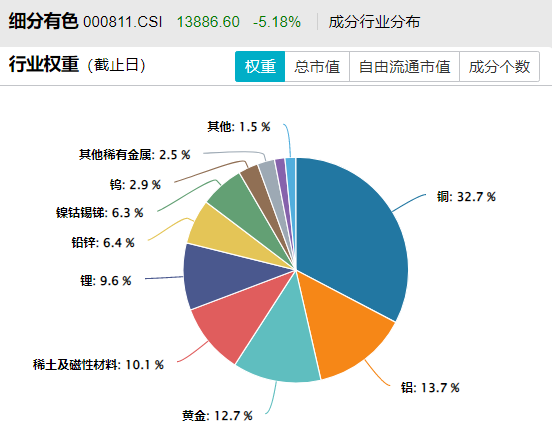

1、全面佈局各大金屬板塊:有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

數據截至20260227,按中信三級行業分佈

2、「金銅含量」同類領先:有色ETF匯添富(159652)標的指數銅含量達33%,金含量達13%,金銅含量高達45%,同類領先!

數據截至20260227,按中信三級行業分佈

2.龍頭集中度領先:有色ETF匯添富(159652)聚焦銅、金、鋁、鋰、稀土等兼具戰略價值與供需缺口的核心品種,龍頭集中度高,前五大成分股集中度高達36%,同類領先。

數據截至20260227

3、收益率表現更優:2022年至今,有色ETF匯添富(159652)標的指數夏普比率同類領先,且最大回撤同類更低,投資體驗更好。

數據截至20250227

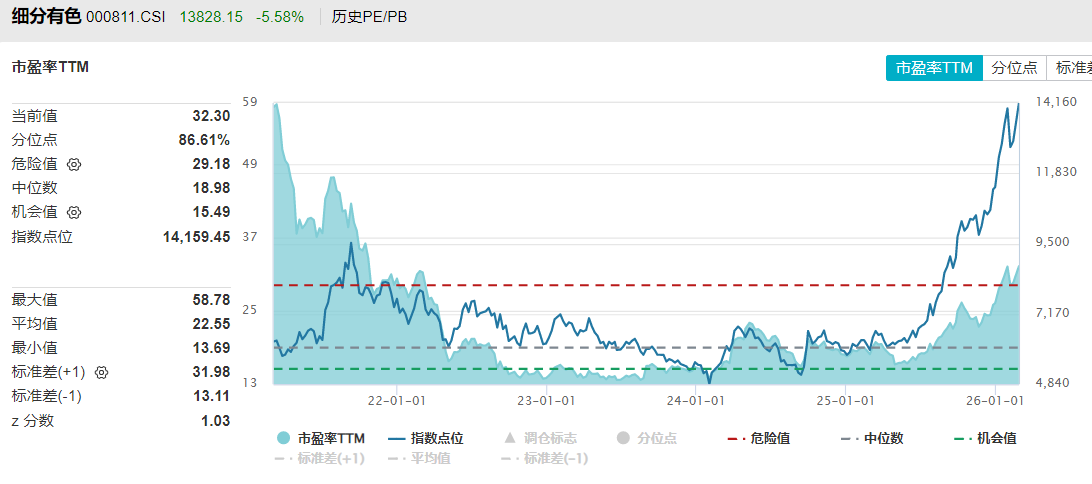

4、漲幅由盈利驅動,而非拔估值:盡管有色板塊去年以來漲幅領先,但估值仍相對合理!有色ETF匯添富(159652)標的指數PE(市盈率)為32.30倍,相比5年前下降了45%,估值性價比、安全邊際高。值得注意的是,同期指數累計漲幅達126%,表明指數的漲幅來自於盈利驅動而非估值提升,當前處於EPS驅動階段!

數據統計區間為20210228-20260227

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於細分有色指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享