撰文:Charlie 小太陽

「Stripe 據說在考慮收購 PayPal(all or parts)」的消息出來幾天了。按互聯網節奏,這已經算「過氣新聞」。

但我反而覺得:越是這種熱度退下去的時刻,越適合把這件事講清楚。

因為前幾天大家聊的,幾乎都在同一個模板裡打轉:新王換舊王、史詩級並購、世紀交易、反壟斷鐵拳、Stripe 能不能吞得下……這些都沒錯,但它們像一陣風,把注意力吹到「體量」和「戲劇性」上,卻遮住了真正決定這件事走向的那條分叉路。

那條分叉路就是一句不起眼的描述:all or parts。

這不是銀行家在稿子裡隨手加的修辭。它決定了這件事到底是在討論一場「改命」,還是在討論一次「加速」。

而且這決定著這場史詩級收購的成敗,以及Stripe能否接住Meta重回穩定幣的RFP。

我們先把最常見的兩個問題放在桌上。

第一,「Stripe 買得起嗎?」當然買得起——不管是用現金、債務、股票,還是用某種混合結構。

Stripe 的估值、融資能力、資本市場想象力都擺在那兒。真要做,方法總比困難多。

第二,「監管會不會卡死?」一定會審。支付是帶監管屬性的基礎設施,任何集中度上升都會觸發反壟斷和金融監管的雙重視角。

但「會審」不等於「必死」。結構怎麼設計、市場怎麼定義、讓渡什麼行為承諾或資産剝離,都能改變結論。

這兩個問題重要,但不是第一性問題。

第一性問題其實更樸素:Stripe 到底想買什麼?

如果你回答不出「想買什麼」,你就無法判斷「all vs parts」哪條路更合理,也無法判斷這是不是一個會真正推進的交易,還是一次資本市場和董事會層面的「試探」。

我越來越傾向用一個很不性感、但很管用的框架來理解現代支付:三條護城河。

第一條護城河是分發。

誰擁有交易發生那一刻的默認選項,誰就擁有定價權的起點。

這裡的分發不是「有多少用戶」,而是「有多少肌肉記憶」。

你不用提醒就會點的按鈕、你不用輸入就會跳出來的支付方式、你不用比較就默認安全的那一個。

第二條護城河是合規與風險底盤。

牌照、監管關係、爭議處理、風控策略、跨境資金流的合規路徑。

這些東西不會在發佈會上出現,但會決定你能不能在某個國家、某個場景、某種資金流動方式上活下來。

第三條護城河是清算與結算。

錢什麼時候算「最終到賬」?成本在哪裡?中間誰吃了利差?

誰擁有 float?誰承擔壞賬、欺詐、拒付的尾部風險?

過去很多年,這條護城河大部分時間被卡組織和銀行體係牢牢掌控。

近兩年它之所以重新變熱,是因為穩定幣開始從「敘事」變成「工具」,並且在某些跨境和特定商戶場景裡,正在形成對傳統結算鏈路的真實議價能力。

把這個框架套回 Stripe 和 PayPal,你會發現「all vs parts」根本不是規模問題,而是你到底缺哪條護城河、願意用什麼代價補齊。

Stripe 的強項是開發者分發,是産品叠代速度,是把復雜金融能力封裝成 API 的抽象能力。

它並不天然擁有強消費者肌肉記憶,也不天然擁有 PayPal 那種「幾十年攢出來」的全球合規與爭議處理慣性。

PayPal 的強項恰好是另一側:它仍然握著相當規模的消費者支付習慣、賬戶體係和全球合規底盤。

它的弱項也很明確:産品與技術棧的時代包袱,組織節奏的遲緩,以及在移動終端時代被係統級入口(比如 Apple Pay)擠壓後的增長焦慮。

所以當你聽到「Stripe 想買 PayPal」,你應該把它翻譯成一句更具體的話:Stripe 想用收購來補哪條護城河?

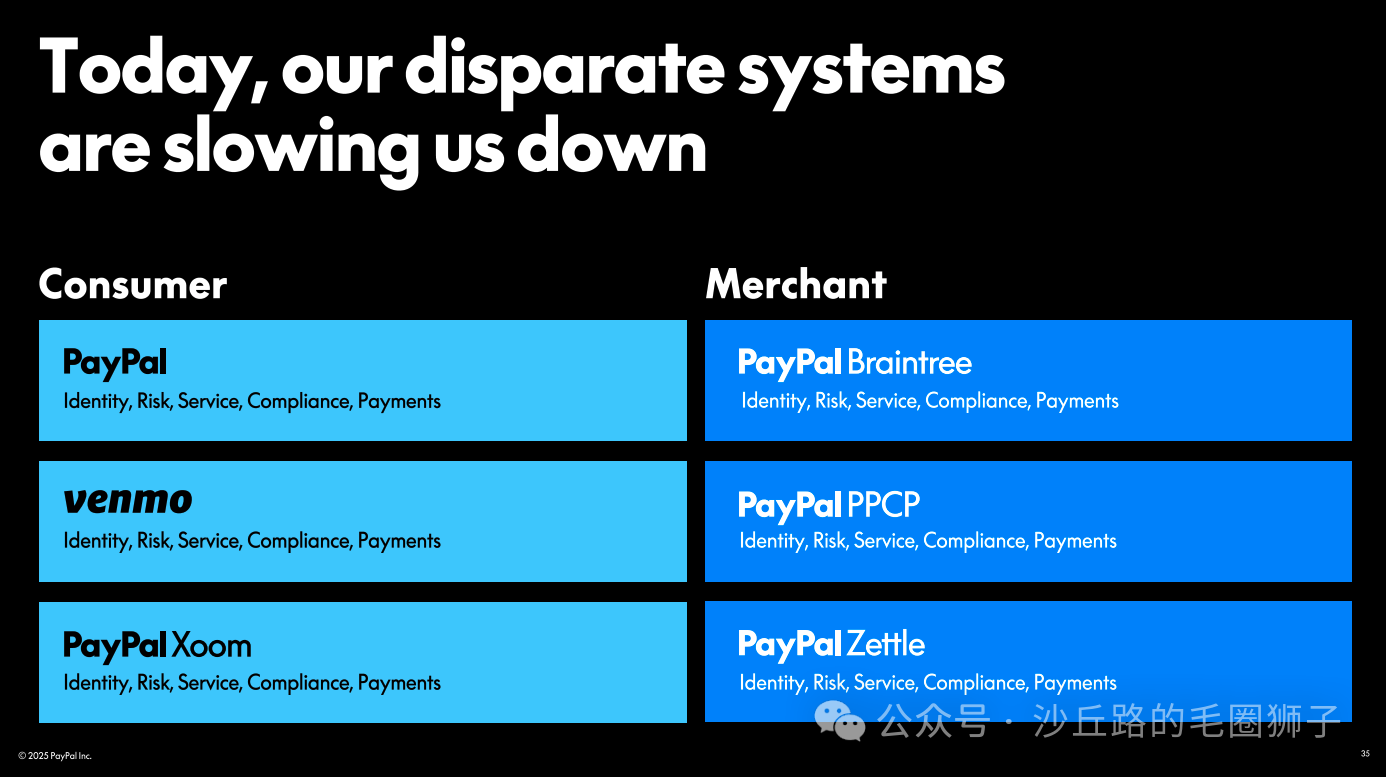

這裡有一個很多討論沒有認真對待的信號:PayPal 在 2025 年的 investor day presentation 裡,其實已經把他們當時的解題思路講得很直白。

主題不是「加功能」,而是「降復雜」。核心是把 2C 和 2B 那些復雜、分散、彼此打架的産品面,重新統一起來。

既要從 stack 角度把體驗打通,也要從 brand 角度把心智收回來,最終目標是讓用戶「每次支付都選 PayPal」,在綫上綫下都如此。

這種話不會在公司狀態很舒服的時候出現。它往往意味著公司内部已經意識到:復雜度正在吞噬增長,而市場的耐心在減少。

但現在回頭看,這段敘事更像 2025 年的最後一搏。它想做的是把一輛拆散的車重新裝回整車:邏輯成立,工程量巨大,對執行力要求近乎殘酷。

一旦沒在時間窗口内跑出明顯改善,董事會和資本市場給你的下一條路就會非常直接:既然整車裝不回去,那就拆開賣零件。

也正因為如此,「all or parts」在今天這條新聞裡顯得格外紮眼。它不是媒體加戲,而是某種結構性現實的外溢表達。

講 fintech M&A,如果不談整合,基本等於在耍流氓。

支付基礎設施有兩個非常現實的特徵:第一,它高度依賴歷史路徑。第二,它高度依賴組織協同。

你可以用錢買資産,但你很難用錢買「順滑地融合兩個時代的係統與團隊」。

這也是為什麼我看到「Stripe 全面收購 PayPal」的第一反應不是興奮,而是腦子裡自動跳出一個名字:Worldpay。

當年 FIS 買 Worldpay,是典型的「增長慢了→規模協同→並購上槓桿」的周期行為。

Excel 裡,每一條協同都能算出來:成本協同、交叉銷售、規模效應、議價能力。

但現實裡,最貴的不是溢價,而是整合的時間成本和管理注意力成本。

技術棧整合像拆老房子,管理整合像在高速行駛中換發動機。

最後協同吃到多少是一回事,組織被拖慢、投資節奏被打斷,是另一回事。

Worldpay 不是「資産不行」。

它的問題更像是:當你把兩套不同年代、不同客戶結構、不同風險文化的係統和組織硬壓在一起,你會得到一種持續的「重力」。

它不一定立刻爆炸,但會讓你比原來更慢、更保守、更容易被新一代競爭對手從邊緣蠶食。

Stripe 的最大優勢恰恰是「快」。

它的工程文化、抽象能力、産品節奏,是它能持續壓制傳統玩家的原因。

如果它為了一個「all」的交易,把自己換成一個更慢、更重、更政治化的組織,那就算交易本身成功,它也可能在更長的時間綫上輸了。

這就是「all」真正的風險:不是買不起,而是買完之後你變成了你原本要顛覆的那種公司。

很多人把這條新聞當成「偶然」。我更願意把它當成周期的回聲。

fintech 的並購潮不是隨機出現的。它往往發生在同一種環境裡:增長開始變得困難,資本開始要求效率,單位經濟開始被放大檢視,平台開始互相侵入邊界。

這個時候,「講願景」不夠用了,「買時間」變得更值錢。

2019 前後那波支付大並購,其實就是典型案例:Fiserv–First Data、Global Payments–TSYS、FIS–Worldpay、歐洲那邊 Worldline–Ingenico……本質都是在同一件事上下注:當增長放緩時,規模與協同是最直接的防禦。

今天我們又回到了類似的周期位置。

不同的是,新一輪壓力不只來自宏觀和增長放緩,還來自兩條結構性變量:AI 代理改變交易發起方式,以及穩定幣把結算鏈路重新拉回談判桌。

當交易發起方式要變、結算方式也可能變時,支付公司會本能地想把護城河補齊。這就是 why now。

把以上所有東西疊加起來,你會發現「all or parts」其實對應兩種完全不同的公司選擇。

如果是 all,Stripe 等於在說:消費者分發是生死綫,我們願意用數年的整合成本去換一個成熟的錢包網絡、品牌心智和全球合規底盤。

它會變成一個更完整、更強大的支付巨獸,但也會承擔更高的組織復雜度、更長的産品節奏、更重的監管和輿論可見度。

如果是 parts,Stripe 等於在說:我們不想變成 PayPal,我們只想借用 PayPal 的優勢去跑得更快。

買幾個關鍵加速器——牌照、風險底盤、某些商戶處理資産、某些分發入口——但不把整個歷史包袱背上身。

這也解釋了為什麼「parts」不僅是操作層面更幹淨,監管層面也更可談。

大一統的合並更容易被定義成集中度上升;結構化的資産組合更容易通過剝離、承諾、開放接口等方式被包裝成「效率提升而非市場封鎖」。

當然,仍然會審,只是可談的空間更大。

這個故事的最後一塊拼圖:Meta 被傳出想重新回到穩定幣/支付這條綫,而市場上被認為最可能的合作方之一是 Stripe。

原因不用神秘化:Collison 已經在 Meta 董事會裡,這種層面的連接往往意味著雙方在戰略層面至少會認真互相評估。

這件事對 Stripe–PayPal 的影響,不是「更像會發生」,而是把 all vs parts 的邏輯變得更尖銳。

因為如果 Meta 真要把穩定幣做成一個大規模應用,它需要的不是概念,而是能在合規、風控、清算、商戶觸達上跑起來的夥伴。

Stripe 是少數具備這種能力的公司之一,而 PayPal 也有自己的穩定幣佈局與監管經驗。

當穩定幣從「加密敘事」變成「結算工具」,它會改變 Stripe 的優先級排序:Stripe 更可能優先補齊「清算與合規可信度」的短板,而不一定急於通過收購去買一個完整的消費者品牌機器。

換句話說,如果 Meta 這條綫是真的,反而會讓 Stripe 更傾向於做 parts:拿關鍵底盤和關鍵加速器,但不讓組織變重。

更進一步說,這也會把 Stripe 的 agentic commerce 敘事拉回主綫:AI 代理會改變交易的發起方式,穩定幣可能改變交易的結算方式,而 Meta 這種級別的平台擁有分發。

把這三者放在一起,Stripe 的目標更像是在爭奪「下一代商業操作係統」的位置。

在這種戰略裡,最怕的不是錯過一次大並購,而是被一次大並購拖慢節奏。

所以,如果 Stripe 真要「碰」PayPal,我更願意相信它會用最 Stripe 的方式去做:拿你需要的加速器,但不把你不需要的重力打包帶走。

熱鬧看完了,真正的棋局現在才開始。

内容來源:TECHUB NEWS

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

香港領先,世界一流的科技媒體平台 在數字化時代,Web3技術的崛起為媒體行業注入了新的活力。作為香港領先的Web3媒體平台,Techub News憑借其專業的團隊、豐富的資源和創新的業務模式,成為了行業内的佼佼者。Techub News,作為香港的科技媒體翹楚,致力於打造「香港領先,世界一流」的科技媒體和新媒體集群。Techub News平台提供最新、最快、最專業的Web3科技資訊,為用戶呈現科技前沿的無限魅力。

或

或 按钮分享

按钮分享