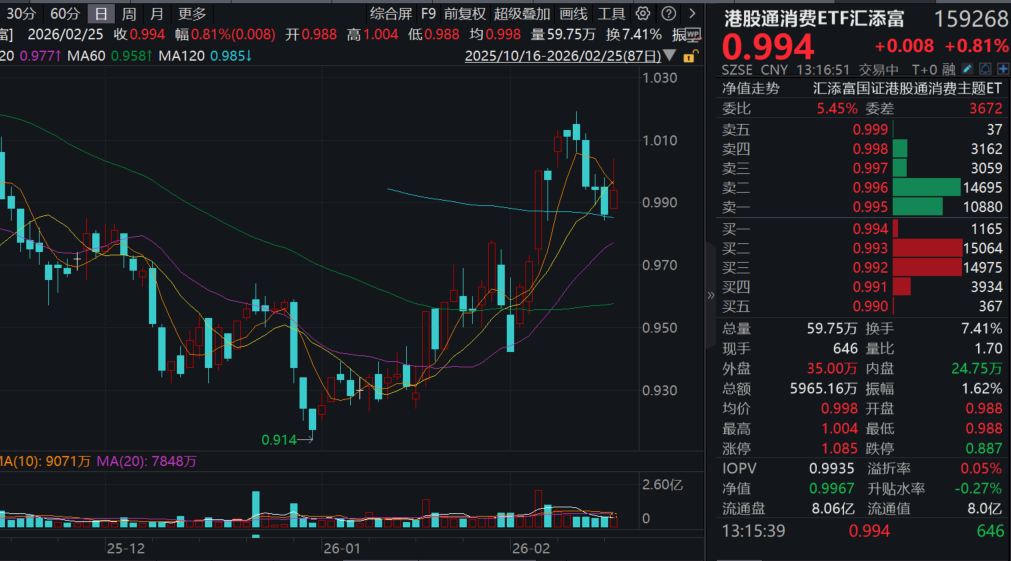

今日(2.25),港股消費四連跌後強勢反彈,聚焦純正新消費的港股通消費ETF匯添富(159268)放量漲近1%,盤中成交額近6000萬元,交投活躍!熱門成分股多數飄紅,海底撈漲近6%,安踏體育漲超3%,中國中免、蒙牛乳業漲超1%,泡泡瑪特、李寧、老鋪黃金微漲。(成分股僅做展示,不作為個股推介)

政策方面,為更好滿足居民剛性和改善性住房需求,促進房地産市場平穩健康發展,2月25日,上海市五部門聯合印發《關於進一步優化調整本市房地産政策的通知》,自2026年2月26日起施行。《通知》内容包括進一步調減住房限購政策、優化住房公積金貸款政策、完善個人住房房産稅政策等。

消息面上,重要會議部署做好春節假期後高層工作,要求著力抓好重點任務落實,支持地方和企業積極探索打造新增長點。會議研究推進銀發經濟和養老服務發展有關工作,指出要進一步釋放銀發消費需求,發揮消費補貼等政策牽引作用,推動普惠養老服務供給提質擴面。

數據方面,春節假日9天,全國國内出遊5.96億人次,較2025年春節假日8天增加0.95億人次;國内出遊總花費8034.83億元,較2025年春節假日8天增加1264.81億元,假日遊客人數和花費均創歷史新高。

A股消費板塊三連跌後反彈,規模領先的消費ETF(159928)漲超1%,盤中放量成交近5億元!資金面上,近5日淨流入超4800萬元,消費ETF最新規模超222億元,同類持續領先!

【春節出行高景氣開啓服務消費佈局年!】

國信證券總結,歷史最長春節假期驅動中長途客流增速高景氣,票價良好增長。

1)量端,國内遊方面,2026除夕-正月初六全社會跨區域人員流動量同比增長9.6%,其中鐵路、民航客流各增長11.3%、7.7%。其中史上最長春節帶動返鄉+旅遊,與中長途旅行相關的民航、鐵路顯著改善;而郵輪等水上旅遊産品回暖及海南封關帶動瓊州海峽客運量等推動水路客運量同比增長29.8%;出入境遊方面,2026年春節假期日均出入境197.7萬人次,較去年春節假期日均增長10.1%。

2)價端,根據DAST統計,春運前21天累計機票票價同比增長3.6%,預計假期票價增速高於節前(2.22票價同比增長6.3%)。

子行業方面,酒店提價邏輯驗證,海南免稅雙位數增長,祈福景區表現突出,本地零售餐飲環比提速。

1)酒店:2026春節所在周同比去年春節所在周,酒店行業REVPAR(單房收益)+30.7%,其中OCC(入住率)+8.1%,ADR(平均每日房價)+13.5%,其中需求強勢增長疊加頭部集團「反内卷穩價格」共識逐步形成,預計假期龍頭價格變現突出,反向過年帶動下沉市場增勢領先。

2)免稅:2月15日-19日,海南離島免稅購物金額、人數分別為13.8億元、17.7萬人次,比去年春節假期前五天分別增長19%、24.6%。

3)景區:今年假期天氣助力下大多景區客流表現景氣,祈福、冰雪等景區增速更為突出。

4)本地消費:商務大數據顯示,假期前四天,全國重點零售和餐飲企業日均銷售額較2025年假期前四天增長8.6%,環比提速。

國信證券強調,2026年提振内需成為經濟發展重中之重,其中我國居民服務消費對比海外具備較大提升潛力,有望成為國家在商品消費補貼進一步優化基礎上的新抓手,金錢、時間、供給側約束都為政策提供良好著力點。板塊資金配置處於歷史低位且整體估值已反映諸多悲觀預期,建議重視2026年服務消費元年,伴隨政策逐步向居民收入預期等傳導,全年維度佈局通脹預期修復與細分景氣兩條主綫:

1)主綫之周期預期修復:高端復蘇與政策逐步加碼的免稅新周期、供需再平衡的酒店拐點、CPI預期改善的餐飲同店表現;

2)主綫之細分景氣方向:穩就業導向下的公考與職教、銀發旅遊、産品持續叠代創新的茶飲、新技術叠代與AI應用方向。

短期來看,元旦、春節高景氣銜接為後續全年假期定調,看好政策預期與基本面共振下的服務消費龍頭。(來源:國信證券20260224《春節出行高景氣開啓服務消費佈局年》)

【機構:我國内需提振迎「有力轉折」】

國泰海通證券認為,擴大内需迎來歷史拐點。我國經濟工作的重心正轉向内需主導,並將其作為首要任務。上世紀90 年代以來,擴大内需一直是中國經濟應對外部危機、推動産業結構調整升級的重要工具。而在愈發復雜的國際形勢和國内穩增長的壓力下,擴大内需當前正式從一項相機抉擇的短期政策轉變為一項貫穿未來十餘年的中長期戰略。隨著傳統基建投資驅動和出口拉動的邊際效應遞減,内需消費作為經濟增長「穩定器」和「新引擎」的戰略地位愈發凸顯。展望未來,擴大内需政策路徑日漸清晰:一是重視「投資於人」,著力補齊民生短板,推動居民增收;二是服務消費提質擴容,順應消費升級趨勢,推動産業結構優化;三是穩定地産價格預期,通過暢通經濟循環,進一步穩定居民財富效應與改善收入信心。

内需結構復蘇信號已現,物價回升暢通内需循環。當前中國内需呈現出總量低位企穩、轉型亮點凸顯的特徵。一方面,消費者信心不再下行,人均可支配收入增速出現改善,預防性儲蓄對消費的擠出效應逐步減弱,一綫城市與高端消費的韌性開始顯現。另一方面,服務消費、智能綠色消費與新消費等新動能正加快推動中國内需轉型升級。更重要的是,要高度重視「推動物價合理回升」對内需復蘇與結構升級的關鍵催化作用,内需復蘇的循環逐漸暢通。物價回升不僅可以引導積極預期、刺激消費需求,還能推動企業盈利改善、帶動居民收入增長。還可以通過價格信號引導企業從低價競爭轉向品質提升,推動供給端適配服務消費、智能綠色消費等升級需求,更強勁的緩解低端過剩、高端不足的結構性矛盾,實現消費與産業的同步升級。

政策基調積極轉向,穩定地産對於擴大内需具有重要作用。地産行業經過累年下行,已完成深度調整,步入底部區間。截至25Q4,地産銷售面積較高點下滑約51%、新開工面積較高點下滑約74%。25年底一/二/三綫城市房價降幅較21年高點分別回落22%/30%/30%,幅度已逼近全球小型房地産泡沫經驗水平。地産鏈相關行業資本開支與固定資産投資分位數均降至30%以下,出清較為充分。此外,近期政策態度也正發生積極變化,融資政策放松改善房企資産負債表壓力、存量房收儲優化供需格局、城市更新推動投資止跌回穩構成了房地産「新三支箭」,行業已具備止跌回穩基礎,估值修復正在進行時。

國泰海通證券表示,推薦估值與持倉雙低的内需價值板塊。内需各鏈條的估值與持倉處於歷史低位,且當前市值結構與其在經濟中的佔比並不匹配。但是,擴内需與提物價政策持續發力,相關行業盈利預期正扭轉企穩。隨著預期企穩,内需板塊估值有望率先修復。(來源:國泰海通證券20260224《中國内需提振的「有力轉折」》)

消費ETF(159928)標的指數作為消費大板塊中的剛需、内需屬性板塊,具有明顯的穿越經濟周期的盈利韌性。前十大成分股權重佔比超68.55%,其中4只白酒龍頭股共佔比32%,養豬大戶佔比15%,其他權重股還包括:伊利股份(9%)、海天味業(4%)、東鵬飲料(4%)和海大集團(3%)。(數據截至:2025/2/6)關注大消費板塊,相關産品消費ETF(159928),場外聯接(A類:000248;C類:012857)。

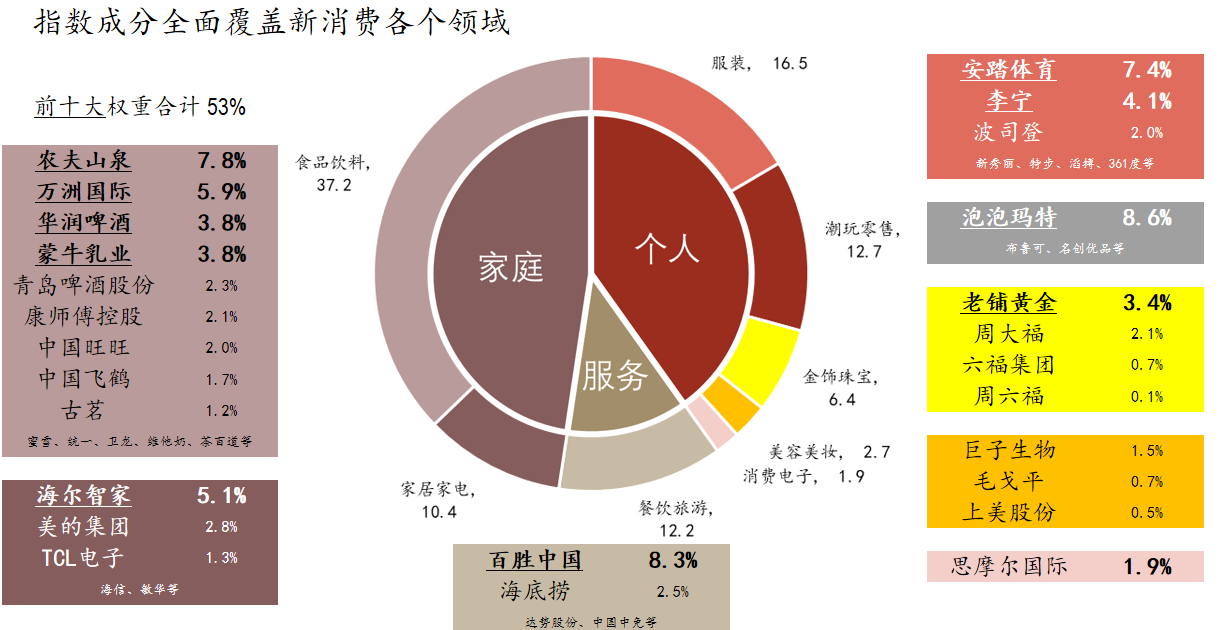

一鍵佈局新消費,認準更「純粹」的港股通消費ETF匯添富(159268)!潮玩、珠寶、美妝,情緒消費一「基」在手,佈局下一個LABUBU風口!港股通消費ETF匯添富(159268)還支持T+0交易、不佔用QDII額度,是投資港股通消費賽道更為高效便捷的選擇,一筆描繪屬於Z世代的新消費藍圖!

數據:截至2026/1/30

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。上述産品均屬於風險較高等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。港股通消費ETF匯添富(159268)的基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享