時間回溯到2019年,四萬億刺激後,高端酒量價齊升、醫保目錄擴容,公募對食品飲料配置比例從4%一路擡升至15%左右,被視為「最早的核心資産」。隨後的2016年棚改貨幣化+消費升級敘事,2017年外資借道滬深港通加速流入,強化「護城河」與「永續現金流」邏輯,公募抱團白酒醫藥熱情不減反增,也誕生了諸如葛蘭、張坤等一大批明星基金經理。

如今10年過去了,公募「喝酒吃藥」的信仰已出現明顯裂痕,板塊正從「超配」回歸「標配」。但是公募抱團的心態並未發生改變,只是這次的主角換成了有色。

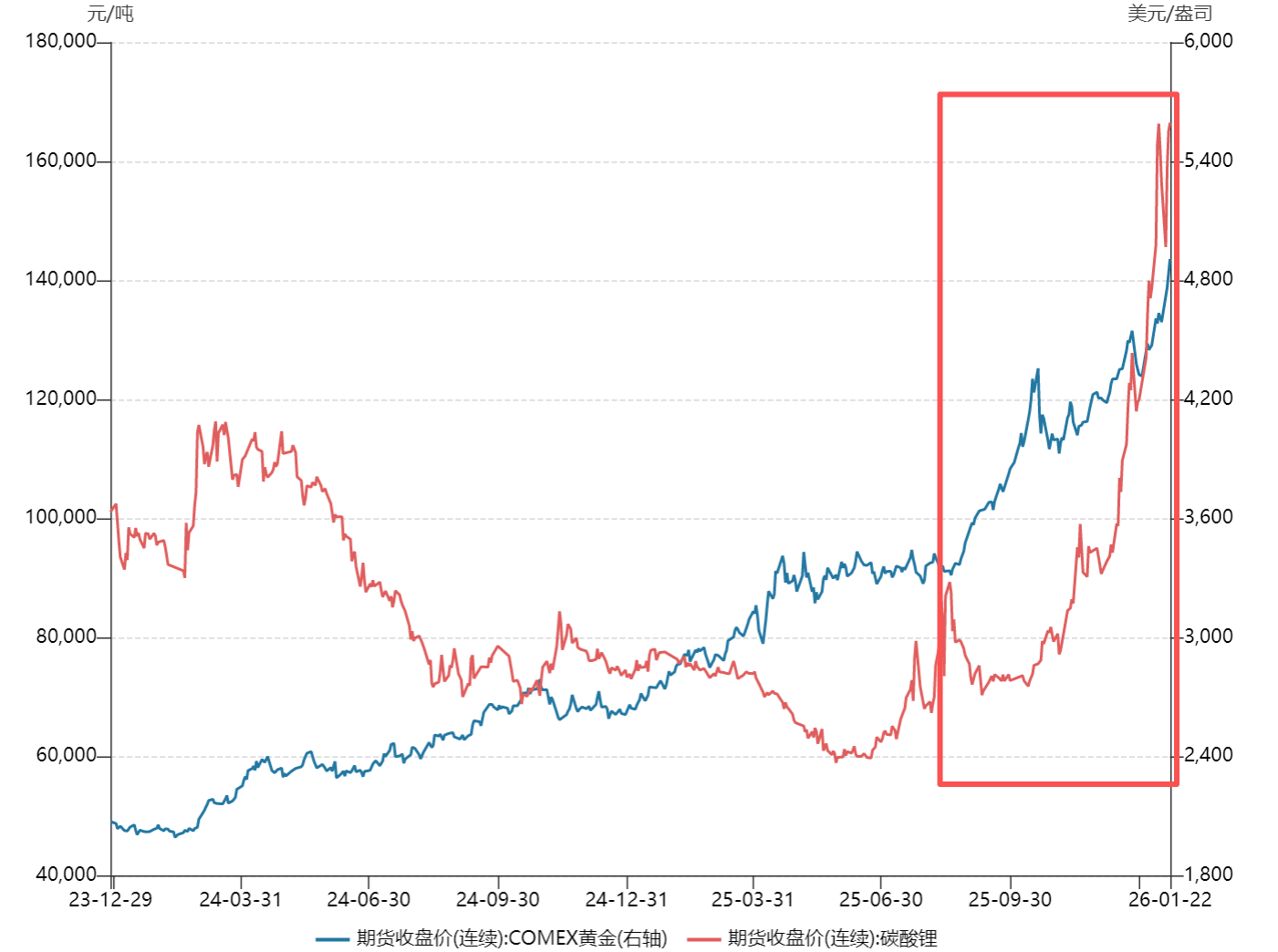

新時空統計:截至1月21日,現貨黃金已站上4800美元/盎司,距4900僅一步之遙;現貨白銀同步突破90美元關口。國内方面,碳酸鋰期貨主力合約一度升破17萬元/噸,最新價仍高達16.67萬元;滬鋁、滬銅此前亦刷新多年高點,近期雖小幅回落,但強勢格局未改。

碳酸鋰、黃金等有色金屬期貨價格一路走高

數據來源:Wind 截至:2026.01.22

去年單只有色類ETF全年漲幅逾100%,多只産品漲超90%;如今商品價格再刷紀錄,二級市場熱度依舊,資金對「通脹+供給」敘事的追逐遠未結束。

公募再現「抱團取暖」

開年不足三周,資金對「有色」二字已呈現「掃貨式」買入,Wind數據顯示,近一個月份額增量前十的指數中,就有有包括細分化工、細分有色在内的四只和有色金屬相關的指數上榜。

新時空整理發現:截至1月20日,南方有色金屬ETF年内淨流入達到108.61億元,排在所有股票型ETF首位;華夏有色金屬ETF區間淨流入達到69.17億元,位列第八;此外,另有數只有色ETF吸金超10億元。

近一個月份額增長前十的指數

數據來源:Wind 截至:2026.01.22

從最新披露的2025年四季報顯示,眾多全行業配置的基金不約而同的在去年四季度加倉以有色為代表的資源股,其中不乏多位知名基金經理。

高楠掌舵的永贏睿信混合,首次將五礦資源、宏創控股塞進十大重倉;神愛前管理的平安興奕成長,用雲鋁股份填滿了「成長」新坐標。

王崇的交銀新興産業與焦巍的銀華富裕主題,則同時把紫金礦業請進前十大,似乎達成某種「地心共識」。

更誇張的是焦巍另一只三年持有産品——銀華富饒精選,一口氣攬下紫金礦業、藏格礦業、洛陽鉬業、雲鋁股份、西部礦業、紫金黃金國際、江西銅業,七家資源龍頭集體「上新」,組合瞬間化身「有色指數增強版」。

而一些本身就深耕資源股的基金經理,更是把有色奉為圭臬。早在2023年就押注「有色」的萬家基金葉勇,2025年四季度仍把船錨定在工業金屬與貴金屬。其管理的萬家雙引擎靈活配置混合趁金價躁動,把中金黃金、盛達資源兩艘「金銀船」再度加倉。

明星基金經理罕見同步「鑿礦」,讓資源股從周期配角升級為公募「共識性底倉」,四季度加倉潮只是序章,後續資金跟進值得繼續跟蹤。

普通投資者需要小心「波動陷阱」

場内外資金加速進場,一方面源於黃金、銅、鋁、碳酸鋰等現貨價格輪番刷新多年高點,通脹交易邏輯再度強化;另一方面,新能源、電力設備、航天軍工等下遊需求持續釋放,疊加全球庫存周期見底,上遊資源品盈利彈性被機構普遍上修。那普通投資者是否要一起參與「抱團」?

然而,對普通投資者而言,"跟著機構買礦"並不是一條容易復制的賽道。有色板塊的高β屬性決定其波動劇烈:一輪中級調整25%至30%司空見慣,槓桿資金極易被強平;價格驅動因子又異常復雜,美元、聯儲利率、地緣沖突、礦山罷工、港口天氣,任何變量都可能讓LME或滬錫夜盤跳空,次日個股直接±8%開盤;再加上量化與趨勢資金佔比高,一旦技術位破位,多殺多會在十分鐘内完成,散戶反應稍慢便買在"地板"賣在"天花板"。

對於缺乏專業研究能力與風險承受力有限的普通投資者,借道 ETF 參與有色行情,是當前性價比最高的方式,從流動性考慮目前有三支基金規模領先同類。分別是南方中證申萬有色金屬ETF (512400)、大成有色金屬期貨ETF(159980)和萬家中證工業有色金屬主題ETF (560860)。其中南方中證申萬有色金屬ETF (512400)是行業的龍頭老大,整體規模優勢最為明顯。

而這三支基金也代表著投資有色金屬的三個維度:

大成有色金屬期貨ETF(159980)最為直接,其跟蹤上海期貨交易所(SHFE)銅、鋁、鋅、鉛、錫、鎳期貨合約的綜合表現,每年8月調整權重,目前權重集中風險(銅佔比近50%)。也是場内唯一跟蹤有色期貨的ETF。

南方中證申萬有色金屬ETF (512400)這支,本身規模突破350億,是眾多有色金屬ETF的龍頭老大,也是絕大多數投資者的第一選擇。其本身緊密跟蹤中證申萬有色金屬指數,該指數涵蓋了滬深市場申萬有色金屬及非金屬材料行業,因此做到了「大而全」。

萬家中證工業有色金屬主題ETF (560860)其跟蹤中證工業有色金屬主題指數,其成分股只涉及銅、鋁、鉛鋅、稀土金屬工業有色金屬主,其銅+鋁佔比更是超過50%!本輪供給側改革産能出清後,這類企業也有望率先受益。

相關機構指出,2026年大宗商品仍處結構性牛市通道。全球資本開支周期取代消費周期,制造環節對實物資源的「饑餓」只增不減;能源轉型、AI算力擴張同步創造需求新增量,而多年投資不足、政策壁壘、地緣博弈又鎖死供給彈性,資源品的景氣長度被係統性延長,價格中樞易上難下。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享