撰文:Michael Nadeau,The Defi Report 編譯:Glendon,Techub News 在本輪市場周期裡,表現最為亮眼的其實並非傳統意義上的代幣,而是加密股票。其中,Robinhood 的表現最為強勁。該股票在不到兩年内上漲了 17 倍,使我們當初最逆向的投資之一(HOOD 的股價在 2022 年較 IPO 價格下跌了 80%)最終成為投資組合的一大勝利。 我們在上一次熊市中首次買入該公司股票(平均成本為 21.49 美元),並在 10 月清倉,最終鎖定了超過 550% 的收益。 當下,隨著産品發展態勢持續向好,且與兩年前相比營收結構更趨多元化,Robinhood 正式回歸「觀察名單」(即我們在熊市時擬定的投資備選清單)。 今日發佈的這份報告,是基於詳實數據,對該公司基本面、估值情況,以及其在加密貨幣和預測市場領域極具雄心的深度拓展計劃所進行的全面更新。

營收與營收增長

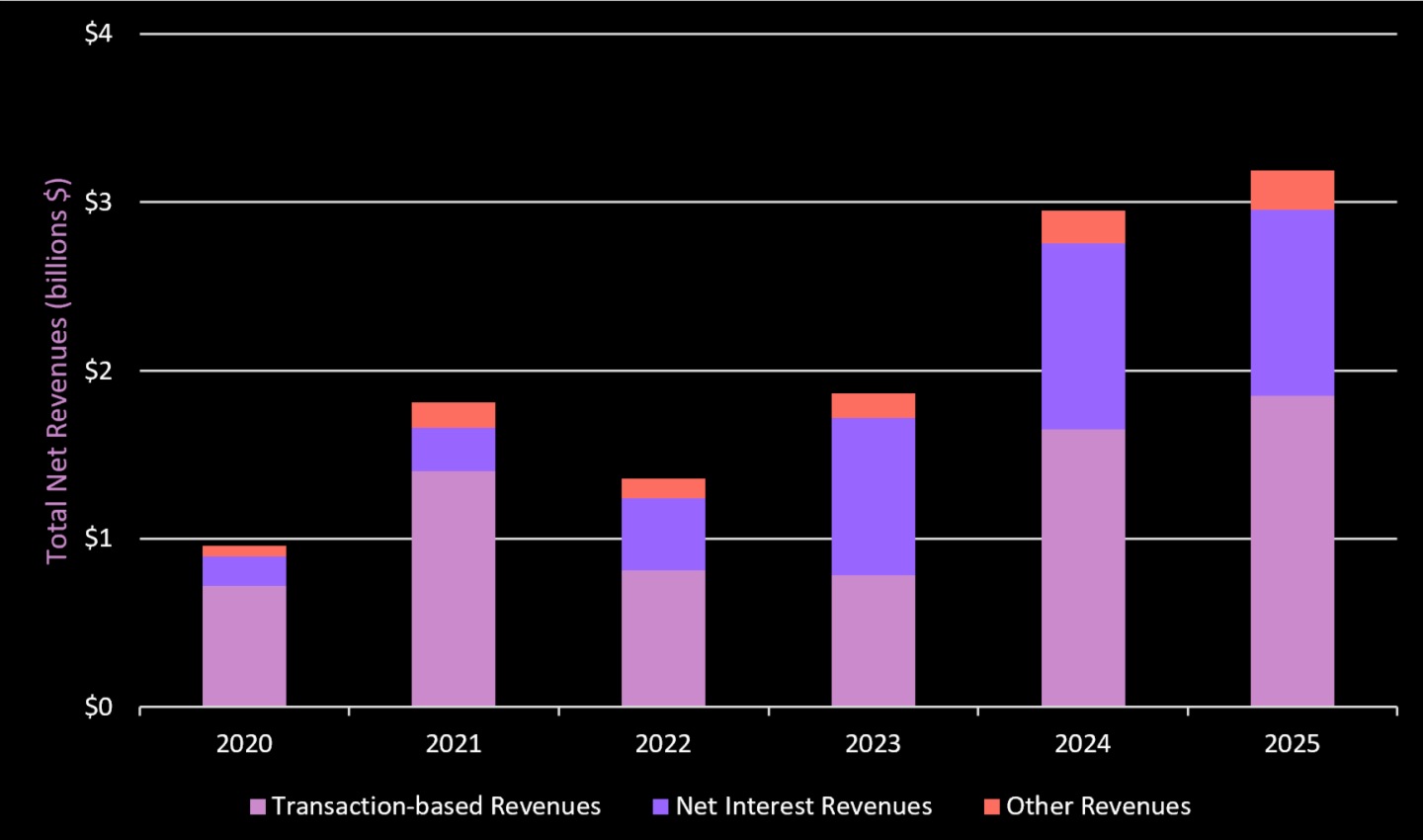

數據來源:雅虎財經、Robinhood Robinhood 預計 2024 年營收將達到 29.5 億美元,比 2023 年增長 58%。截至今年第三季度,其營收已達 31.9 億美元,已超過去年全年總額。 過去 12 個月,該公司的營收達到 42 億美元(較上年同期增長 31%)。 以下,我們將拆解各業務綫的營收來源與增長情況。

收入明細

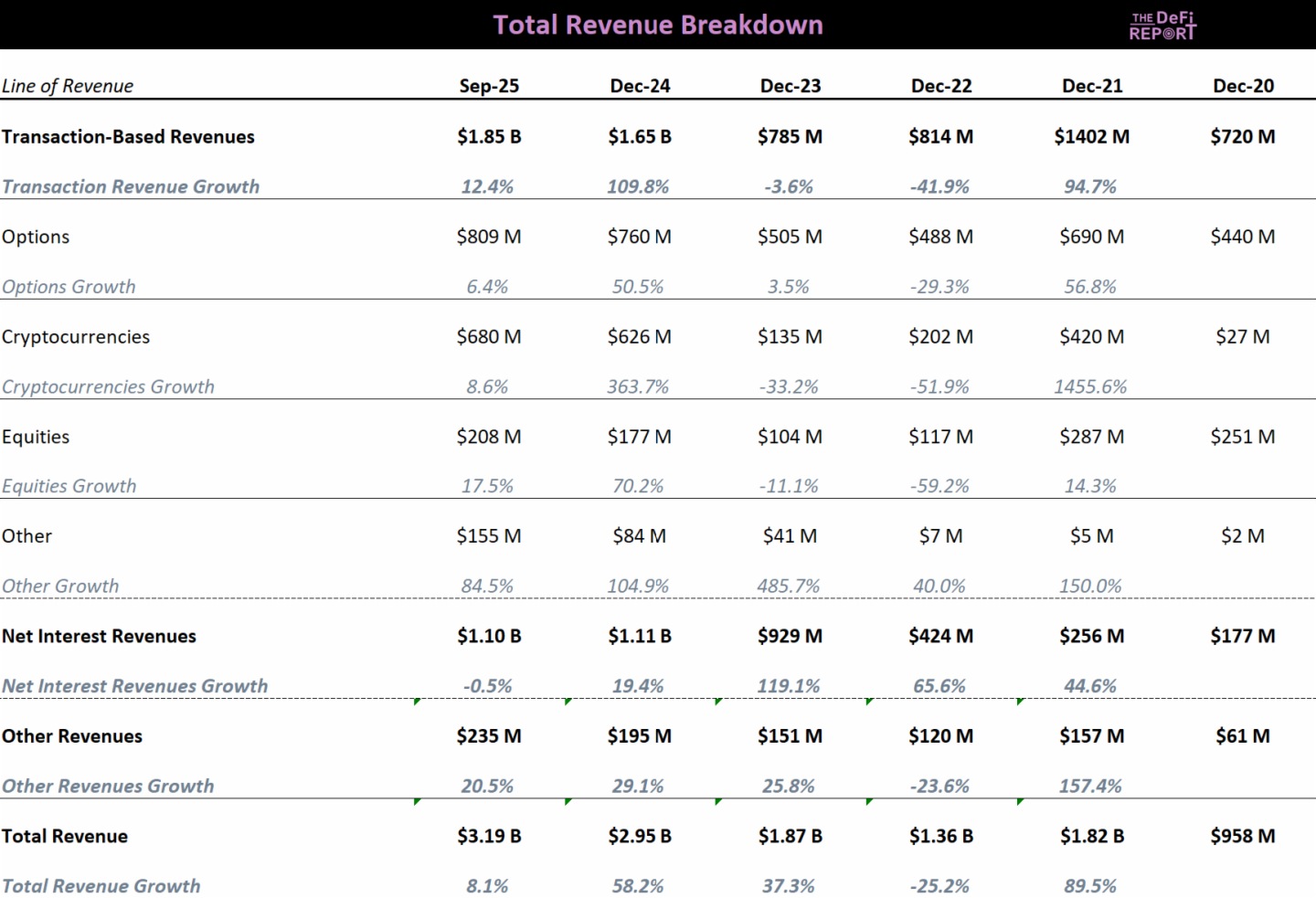

數據來源:Robinhood 10 Q

要點總結 - Robinhood 過去五年營收年復合增長率(CAGR)為 34%。該公司第三季度淨利潤創下 5.65 億美元的紀錄(較上年同期增長 271%)。

- 加密貨幣業務佔 Robinhood 本年至今(YTD)總營收的 21%(與去年持平)。

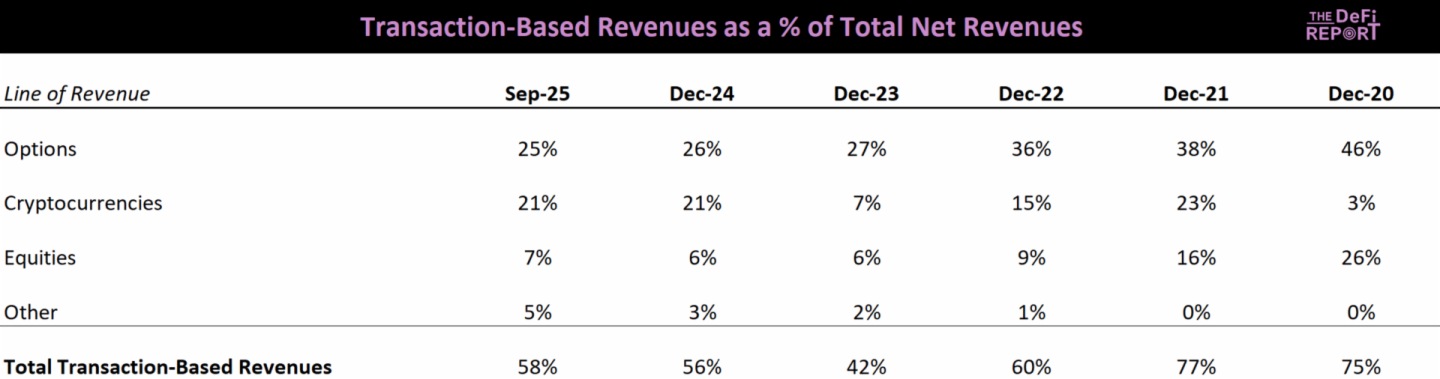

- 本年至今,基於交易的營收為 18.5 億美元(較 2024 年同期的 16.5 億美元增長)。整體而言,基於交易的營收佔總營收的 58%(較 2021 年的 77% 下降)。

- 這表明:1)基於交易的營收在增長(涵蓋股票、期權和加密貨幣領域);2)Robinhood 一直在增加新的營收綫。

- 這些新增營收綫是什麼?預測市場(通過 Kalshi)已實現 1 億美元的年化營收,這是該公司有史以來增長最快的業務綫。

- Robinhood Gold 現有 390 萬付費用戶(每月付費 5 美元),年訂閱營收達 2.34 億美元。

- 即時提款手續費、期貨市場費用以及互換營收(Robinhood 信用卡業務)計入「其他營收」。

- 除基於交易的營收和新增營收綫外,Robinhood 截至第三季度已實現超過 11 億美元的淨利息收入(佔總營收的 35%)。

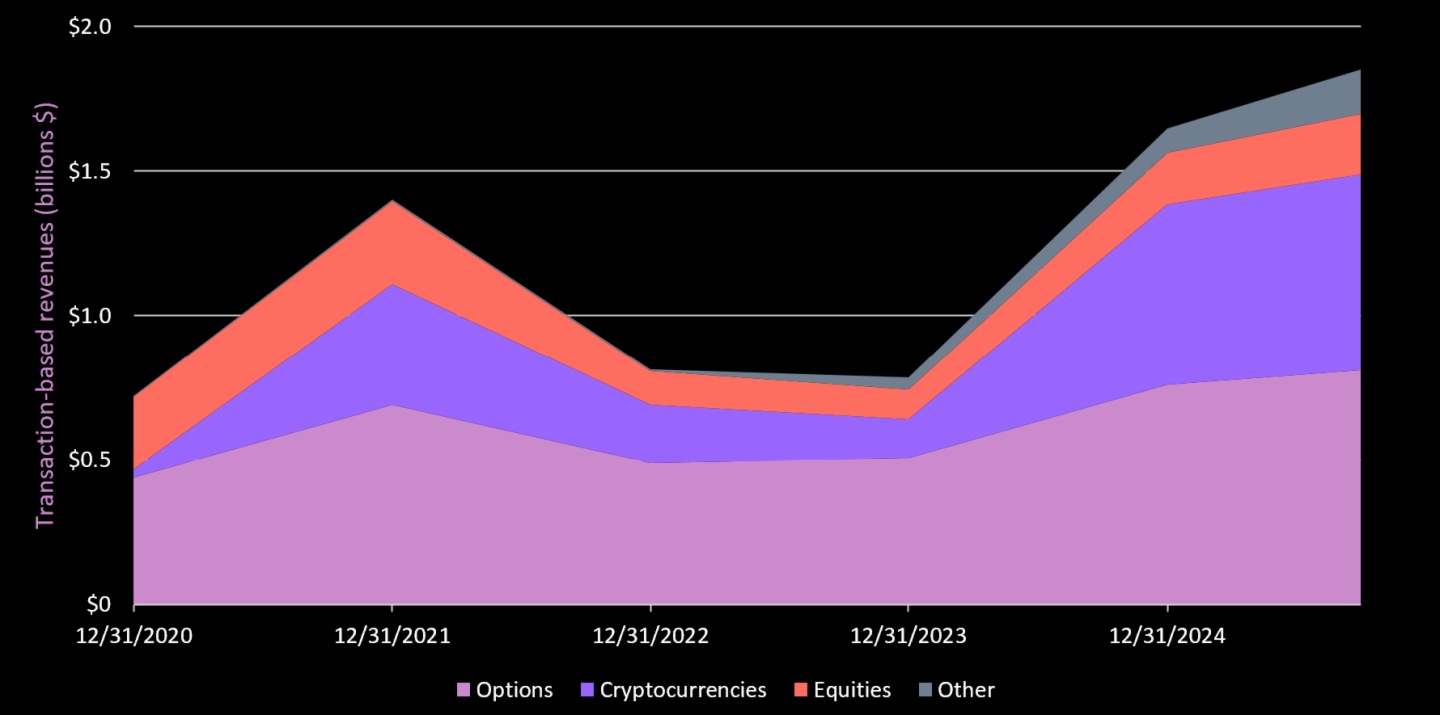

基於交易的收入  要點總結

要點總結 - 期權是 Robinhood 的「搖錢樹」。

- 加密貨幣業務排名第二,盡管其僅佔股票交易量的 12%。

- 這凸顯了 Robinhood 在加密貨幣交易領域所採用的更優商業模式。

- 股票交易量佔交易總量的 88%,但交易收入僅佔 7%。

基本面 用戶

基本面 用戶

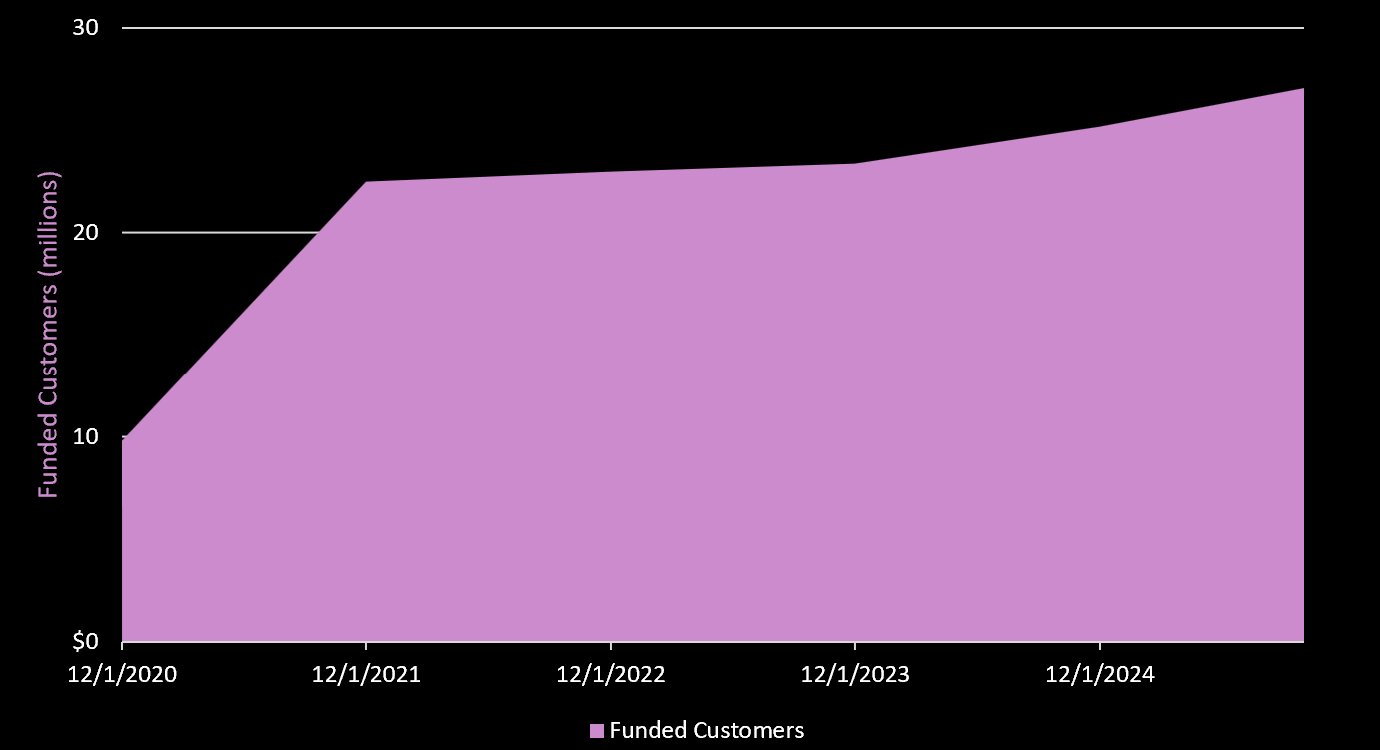

截至 2025 年 9 月 30 日,Robinhood 擁有 2710 萬付費用戶。過去五年用戶增長率為 22.6%,其中大部分增長發生在 2020 年。

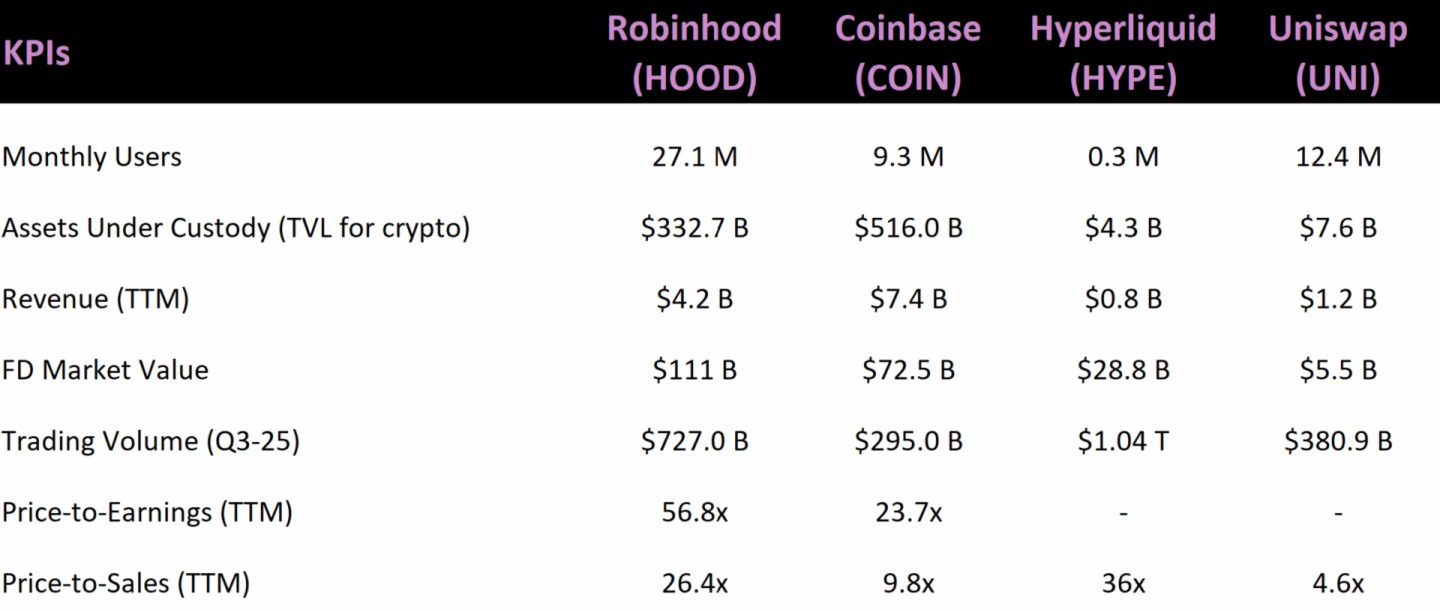

估值比較  一些想法:

一些想法: - 超流動性(惡意交易 + 現貨交易)在交易量上讓所有平台都相形見绌,但産生的收入最少。

- Uniswap 在用戶變現方面面臨最大挑戰,因為歷史上 100% 的交易費用支付給流動性提供者(這一情況隨近期治理提案有所改變)。

Coinbase vs Robinhood Coinbase 的用戶基數僅為 Robinhood 的三分之一,但營收卻幾乎是 Robinhood 的 2 倍。與此同時,按市值計算,Coinbase 的交易價格比 Robinhood 低 53%。 為什麼? 我們認為市場更青睐 Robinhood,原因如下:

- 業務多元化,涵蓋股票、期權、預測市場和加密貨幣。

- 市場對 Robinhood 的定位是一家切入消費/零售金融賽道的「超級應用」;而 Coinbase 仍被視為一家「加密貨幣交易所」(盡管它的業務遠不止於此)。

- 監管許可:Robinhood 已注冊為經紀交易商,並受 FINRA 和 SEC 監管。Coinbase 未獲此類資質,這意味著 Coinbase 不能提供股票、期權、保證金貸款等服務。

- Robinhood 擁有更大、更活躍的用戶群體。但是自 2021 年以來,Coinbase 的用戶增長一直舉步維艱。

此外,就傳統金融平台而言,Robinhood 在過去十二個月的收入佔嘉信理財 (Charles Schwab) 的 18%。嘉信理財擁有 3800 萬活躍賬戶(Robinhood 為 2710 萬)。

産品路綫圖(加密貨幣方向) Robinhood 加密貨幣業務發展簡史。

2018 Robinhood 正式在部分州推出加密貨幣交易,初期支持比特幣與以太坊交易。

2019 Robinhood 獲得了紐約州頒發的 BitLicense 許可證,使其能夠在紐約州提供加密貨幣交易服務。

2020 Robinhood 的加密貨幣交易量顯著增長。這與 Robinhood 用戶群的大幅增長不謀而合——新冠疫情時期,散戶投資者對股票和加密貨幣交易的興趣重燃,推動該公司用戶規模擴張。

2021 Robinhood 報告稱,第一季度加密貨幣業務營收佔比達 41%,主要得益於狗狗幣交易(佔全部營收的 25%)。同年晚些時候,Robinhood 提交了 IPO 申請,並指出加密貨幣交易是其業務的重要組成部分。

2022 Robinhood 宣佈計劃推出加密貨幣錢包功能,允許用戶存入和提取加密資産。

2023 Robinhood 宣佈在其平台上新增多種加密資産進行交易,並計劃拓展至歐盟市場。

2024 - Robinhood 宣佈與 Arbitrum(以太坊二層)達成合作,使用戶能夠通過 Arbitrum 去中心化交易所(DEX)進行加密貨幣兌換。隨後,Robinhood 團隊後續又宣佈與 MetaMask 集成,使用戶能夠在 Robinhood 上購買加密貨幣,並通過借記卡、銀行轉賬或現有 Robinhood 賬戶中的資金為其錢包充值。

- 該團隊隨後面向歐洲客戶推出了質押服務,以及加密貨幣交易 API,提供市場數據和程序化訂單的訪問權限。

- 收購一家擁有 440 萬用戶、年營收 2 億美元的全球加密貨幣交易所 Bitstamp。

- 已推出對 Base(Coinbase 的 L2 項目)的支持。

- 成為散戶交易者的主要加密貨幣入口(涵蓋更多資産、錢包入口、整合服務與低費率)。

2025 - 完成 Bitstamp 交易所的全面整合;

- Robinhood 加密貨幣錢包 v2 版本發佈(跨鏈互換、DeFi 連接、Arbitrum 功能、潛在的 Base 和 Solana 兌換、web3 錢包體驗);

- 等待美國加密貨幣質押業務審批;

- 通過 Bitstamp 提供機構加密貨幣服務;

- 宣佈計劃在 Arbitrum 上構建 L2 鏈路;

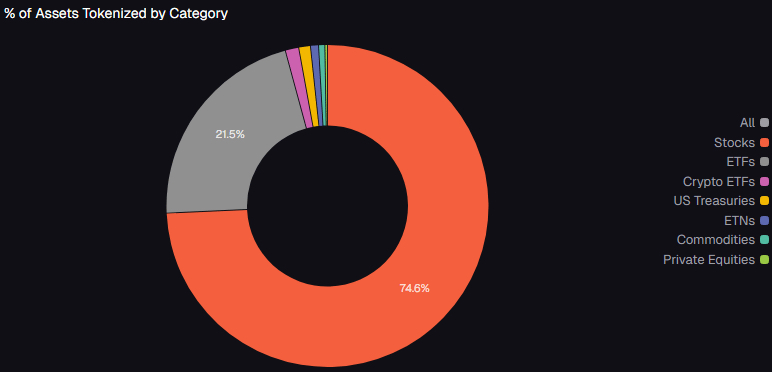

- 宣佈計劃對公共與私人股權進行代幣化(全天候交易、即時結算、與 DeFi 集成、美國以外用戶可進行全球訪問、成本結構低於傳統經紀商渠道)。

最後一點正是 Robinhood 全面進軍加密貨幣領域的開端,它充分利用了自身的基礎設施(Bitstamp、Robinhood Crypto、Arbitrum)和用戶基礎,在以下領域佈局:

- 受監管的全球交易所

- 集成質押功能的託管解決方案

- 代幣化並整合 DeFi

- 錢包與支付服務

- 入金/出金通道

重點是什麼? Robinhood 正在構建一個涵蓋代幣化、加密貨幣交易和金融服務的全棧平台。

未來路綫圖  第一階段(正在進行中)

第一階段(正在進行中) - 歐盟目前有近 800 只代幣化上市股票,並正向私募股權領域拓展

- 僅通過 Robinhood 應用程序進行交易(不進行外部轉賬)

- 基於 Arbitrum 構建

第二階段(2026 年初)

第二階段(2026 年初) - 使用 Bitstamp 可以實現全天候交易,復制加密貨幣交易模式;

- 實現全球訪問與持續流動性。

第三階段(2026 年末?) - 代幣化股票可跨 DeFi 平台提取與組合;

- 用戶可在 DeFi(如 Aave)中將代幣化股權用作抵押品;

- 最終願景:超越經紀商的完全無許可、可編程的資産。

為什麼選擇加密貨幣? - 與股票業務(Robinhood 高度依賴訂單流支付)不同,加密貨幣交易採用完全不同的盈利模式,且更具盈利性。由於加密貨幣市場沒有 NBBO(全國最優買賣報價),Robinhood 無需向做市商出售訂單流。相反,它通過價差和路由收益來盈利,即賺取其向用戶報價的價格與其獲取流動性(通過内部做市商或 Bitstamp)的價格之間的差價。

- 這意味著 Robinhood 對交易經濟效益擁有更大的控制權,並且可以從每筆加密貨幣交易中保留更高的收入比例。最終結果是利潤率顯著提高、每用戶平均收入(ARPU)更高,以及運營槓桿效應更佳。

- 全球可觸達市場:加密貨幣交易全天候 24 小時不間斷,跨越不同司法管轄區和時區。

- 質押、代幣化股票、互換、錢包費用、L2 費用和程序化加密貨幣訂單流都可以擴大利潤率與營收。

- 用戶群體:Robinhood 主要服務於千禧一代和 Z 世代,他們將在未來幾年繼承嬰兒潮一代的財富,並且越來越傾向於使用加密貨幣原生服務以及 Robinhood 一流的移動體驗。

- 加密貨幣基礎設施能夠降低成本、創造新的收入來源並提高運營槓桿。隨著基礎設施的完善,Robinhood 有望成為 DeFi、質押、交易、支付等領域的「入口」。

- Robinhood 率先進軍加密貨幣領域,憑借其龐大的用戶群體、全面的服務組合和加密貨幣基礎設施,正在構築一道護城河。我們認為,隨著客戶群體結構的變化,像嘉信理財這樣的傳統平台將很難與之競爭。

風險 競賽 目前,所有主流券商和交易平台都在提供加密貨幣交易服務。包括嘉信理財(Charles Schwab)、富達投資(Fidelity)、盈透證券(Interactive Brokers)、Webull 和 E*Trade 等。 它們都想搶佔加密貨幣交易的高額手續費。這場競爭很可能會壓縮 Robinhood 的利潤空間。 與此同時,Coinbase 在加密原生基礎設施和産品套件方面處於領先地位。

執行風險 團隊需要完成一項艱巨的任務,將 Robinhood 的用戶體驗和移動應用程序與加密貨幣平台完美融合。這絕非易事。

代幣化策略風險 代幣化的真正價值在於實際股份被代幣化。 為什麼? 這意味著股東的加密錢包(已完成 KYC 認證)將成為所有權的官方記錄,也就是說,股息將會直接支付到該錢包中。 現在,Robinhood 無權決定哪些股票可以代幣化,哪些股票不可以。發行方(公司)才有決定權。 他們現在有動力進行代幣化嗎? 我們認為這還有待觀察。如果可以的話,他們會希望進行代幣化:

- 降低發行成本

- 擴大分佈

- 改善流動性

- 降低沉降摩擦

- 全球範圍内開拓新的投資者群體

目前,這些優勢都不足以促使大型現有企業進行代幣化,尤其是在新的監管法規出台之前,這種情況更不會發生。 此外,股東目前並未要求代幣化,且我們認為現有傳統服務提供商(如過戶代理、主經紀商、託管人、結算網絡、做市商、基金行政/中台)都反對代幣化。 重點是什麼? Robinhood 有很強的動力推動代幣化。然而,他們對發行方採用代幣化的決策控制有限。我們認為,這需要比市場目前預期更長的時間。

結語 Robinhood 過去五年的收入復合年增長率達到了 34%。近年來,該平台在各交易業務綫均取得了顯著進展,Robinhood Gold、預測市場以及一係列加密服務(錢包、質押、轉賬、歐洲擴張、加密聯名卡、Arbitrum Layer 2)等新增營收,都預示著光明的未來。 我們認可其領導團隊:過往交付了出色的用戶體驗,且有「全面進軍加密貨幣」的願景。從個人使用體驗來看,資産遷移流程便捷高效。值得一提的是,Robinhood 通過「轉移資産現金獎勵(轉移價值的 2-4% 現金獎勵)」,本質上是在對 Charles Schwab、Fidelity、Coinbase 等公司發起「吸血鬼攻擊」(Vampire Attack)。(注,「吸血鬼攻擊」是一種競爭策略,指一個新協議通過提供顯著更有吸引力的激勵措施(如更高的收益率或代幣獎勵),從現有主導協議中吸引流動性、用戶和交易量。) 同時,Robinhood 在加密原生服務領域挑戰 Coinbase,並在代幣化策略上處於領先地位。因此,我們認為 Robinhood 有潛力成為未來領先的金融機構。 在加密原生服務領域,Robinhood 正積極挑戰 Coinbase 的市場地位,並且在代幣化策略方面佔據領先優勢。基於以上因素,我們認為 Robinhood 有潛力在未來成為金融行業的領軍機構。 然而,當前 Robinhood 的市盈率(P/E)高達 56 倍。我們分析認為,其加密貨幣營收(目前已佔整體營收的 21%,是重要的收入組成部分)在短期内可能面臨一定壓力,同時散戶投資者的風險偏好情緒也有降溫趨勢。 鑒於 2022 年營收下滑 25%、股價回撤 80% 的前車之鑒,在當前避險情緒彌漫的市場環境下,我們預計該公司股價可能會出現類似的顯著回調。但換個角度看,這也可能為長期投資者提供了一個絕佳的買入時機。

内容來源:TECHUB NEWS

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享