作者:arndxt, 加密KOL

編譯:Felix, PANews

現在拉動 GDP 的唯一引擎是人工智能,其他一切都在走下坡路,比如勞動力市場、家庭狀況、購買力、資産獲取能力等。所有人都在等待所謂的“周期反轉”。但根本不存在周期。事實是:

不要因誤判這種轉型風險,而把資金投入到錯誤的一方。

過去一個月,盡管沒有任何新的經濟數據公佈,但由於美聯儲基調的轉變,價格波動劇烈。

降息概率從 80% 降到 30% 再升到 80%,完全基於個別美聯儲官員的言論。這與市場中係統性資金流動超過主觀宏觀觀點的情況相符。

以下是一些微觀結構方面的證據:

以波動率為目標的基金在波動率飙升時機械地降低槓桿,在波動率下降時重新增加槓桿。這些基金並不關心“經濟”,因為它們只根據一個變量來調整風險敞口:市場波動程度。當波動率上升時,它們降低風險 → 賣出。當波動率下降時,它們增加風險 → 買入。這造成了在市場疲軟時自動賣出,在市場強勢時自動買入,從而放大了雙向波動。

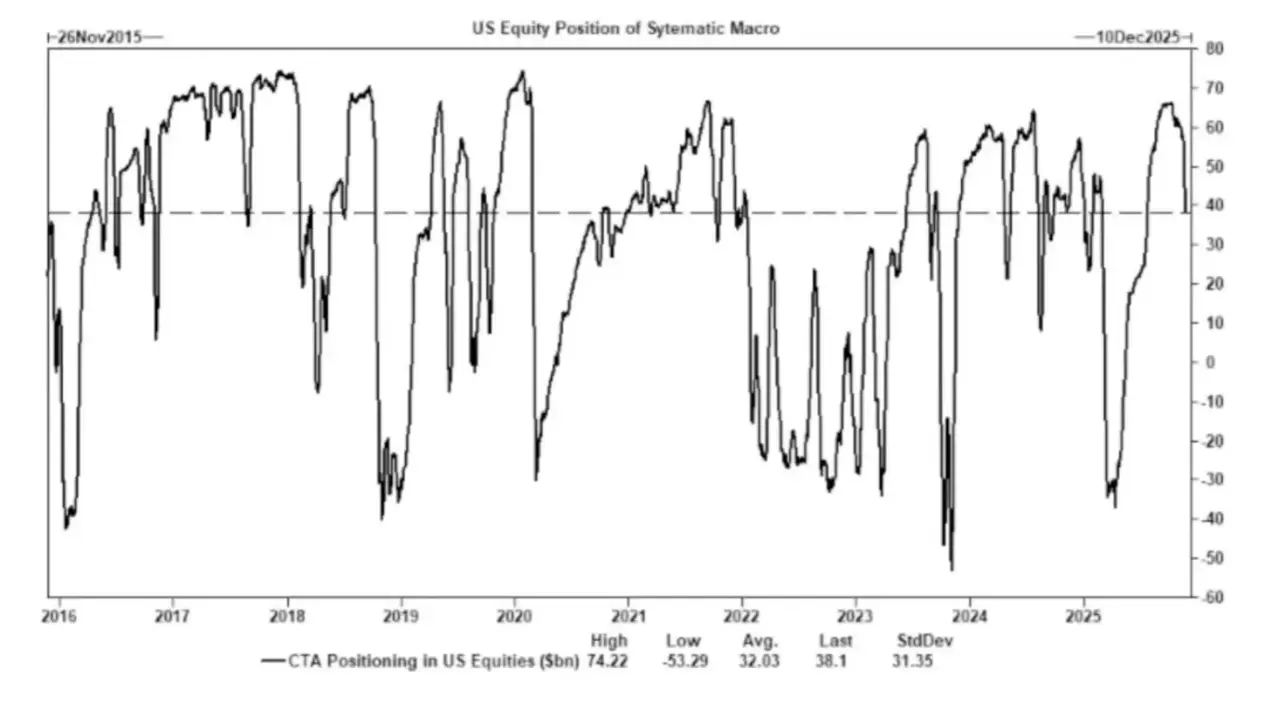

商品交易顧問(CTA)在預設的趨勢水平上切換多空頭寸,造成強制性資金流動。CTA 遵循嚴格的趨勢規則:

這背後沒有任何“觀點”,只是機械操作。

因此,即使基本面沒有發生變化,當足夠多的交易員在同一時間將止損單設置在同一價位時,就會出現大規模的、協調一致的買入或賣出行為。

這些資金流動有時能讓整個指數連續數日波動。

股票回購仍是淨股票需求的最大單一來源。在股票市場中,企業回購自家股票是最大的淨買家,其規模超過了散戶、對沖基金和養老基金。在公開回購窗口期間,公司每周都會穩定地向市場投入數十億美元。

這造成了:

這就是為什麼即使市場情緒極差,股票價格仍可能上漲。

VIX 曲綫倒掛反映的是短期對沖失衡,而非“恐慌”。通常情況下,長期波動率(3個月VIX)高於短期波動率(1個月VIX)。當這種情況發生逆轉,即近月合約價格變得更高時,人們就會認為“恐慌情緒加劇了。”

但如今,其通常由以下因素導致:

這意味著:

這一區別至關重要,因為它意味著波動性現在是由交易驅動,而非由市場情緒驅動。

這導致當前市場環境對市場情緒更加敏感,也更加依賴資金流動。經濟數據已成為資産價格的滯後指標,而美聯儲的溝通則成為波動性的主要觸發因素。

流動性、倉位和政策基調如今比基本面更能驅動價格發現。

人工智能已經開始發揮宏觀經濟穩定器的作用。

它有效地取代了周期性招聘,支撐了企業盈利能力,並在勞動力基本面疲軟的情況下維持了 GDP 增長。

這意味著美國經濟對人工智能資本支出的依賴程度遠超政策制定者公開承認的程度。

監管機構和政策制定者必然會通過産業政策、信貸擴張或戰略激勵措施來支持人工智能資本支出,因為否則就會出現經濟衰退。

Mike Green 的分析(貧困綫約為 13 萬至 15 萬美元)引發了強烈反對,這表明該問題引起了多麼廣泛的共鳴。

核心事實是:

不平等將迫使財政政策、監管立場和資産市場幹預做出調整。

加密貨幣成為一種人口工具,成為年輕群體實現資本增長的途徑。

能源將成為新的焦點話題。如果沒有相應的能源基礎設施擴張,人工智能經濟就無法擴展。圍繞 GPU 的討論忽略了更大的瓶頸:

能源正成為人工智能發展的制約因素。

能源,特別是核能、天然氣和電網現代化,將成為未來十年最具影響力的投資和政策領域之一。

美國經濟正分化為資本驅動的人工智能産業和勞動密集的傳統産業,兩者幾乎沒有交集。

這兩個體係的激勵機制越來越不同:

人工智能經濟(規模化)

實體經濟(萎縮)

未來十年最有價值的公司將構建能調和或利用這種結構性差異的解決方案。

相關閱讀:宏觀報告:特朗普、美聯儲與貿易如何引發史上最大的市場波動

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

PANews是區塊鏈和Web3.0領域領先的智庫型信息平台,為行業用戶提供具有國際視野的前沿資訊與報告。PANews優質多元的内容以圖文、音頻、視頻等形式在全網多渠道覆蓋,包含推特、微博、抖音、視頻號等主流平台,旨在成為用戶的Web3信息官。PANews同時還是騰訊新聞的内容合作夥伴,内容被福佈斯、財新等媒體引用,獲得騰訊新聞、今日頭條、澎湃新聞等頒發的相關獎項。PANews的兩位聯合創始人均為福

或

或 按钮分享

按钮分享