博通 BROADCOM (AVGO.O) 北京時間 3 月 7 日淩晨,美股盤後發佈 2025 財年第一季度財報(截至 2025 年 1 月):

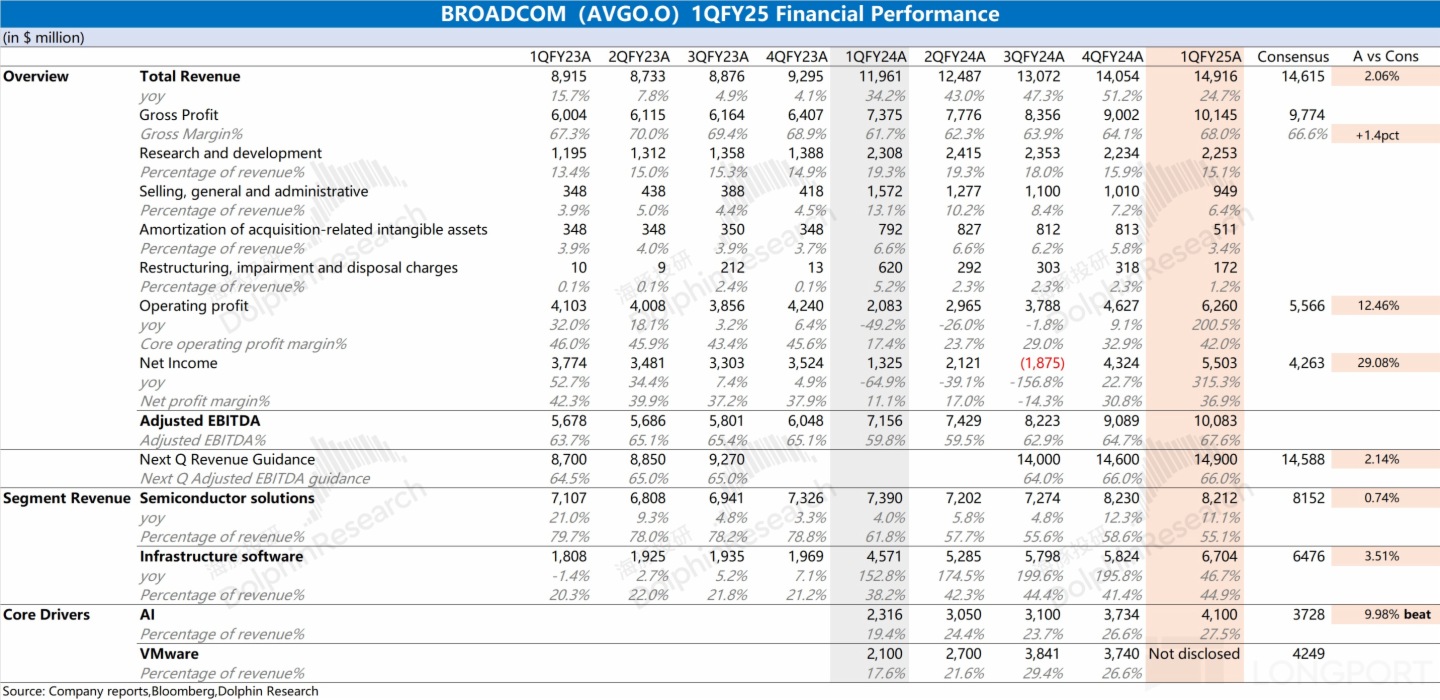

1、整體業績:再創新高,償債能力持續好轉。博通 BROADCOM (AVGO.O) 在 2025 財年第一季度實現營收 149 億美元,同比增長 24.7%,市場預期(146 億美元)。季度收入增長,主要由 AI 業務和 VMware 業務帶動。

博通在 2025 財年第一季度實現淨利潤 55 億美元,持續提升。利潤端增長,主要來自於收入端的增長和費用率的下降,業務整合加快了最終利潤的釋放。隨著息稅攤折前利潤率(EBITDA%)的提升,博通公司總負債相對過去 12 個月調整後 EBITDA

(該利潤數據可粗略等於 「現金性」 利潤,用來反映沒有並購和債務付息影響的真實利潤創造能力)的比值本季度繼續下降至 2.7,償債能力繼續好轉。

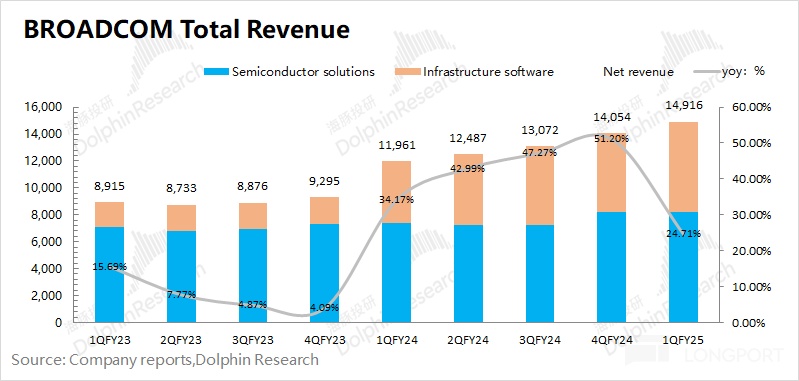

2、各業務細分:AI 實現超預期增長。從$博通(AVGO.US) 的分項業務情況看,在 AI 業務和 VMware 業務增長的推動下,兩項業務合計收入佔比已經接近 6 成。

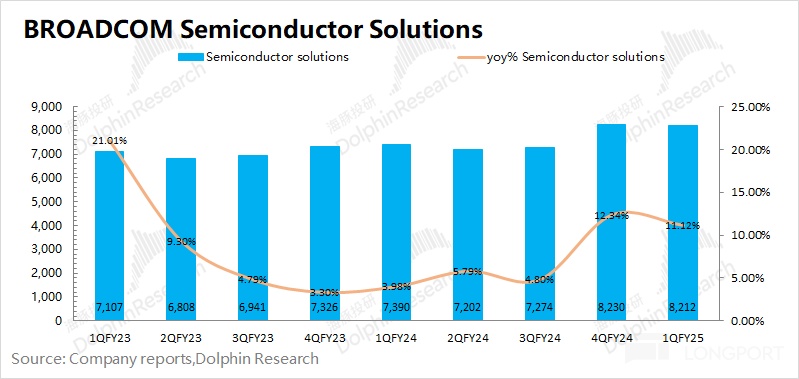

2.1 半導體解決方案業務:本季度營收 82 億美元,同比增長 11.1%,市場預期(81.5 億美元)。

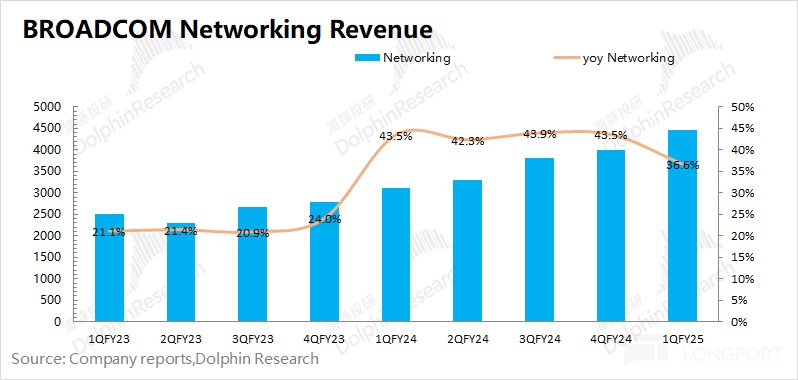

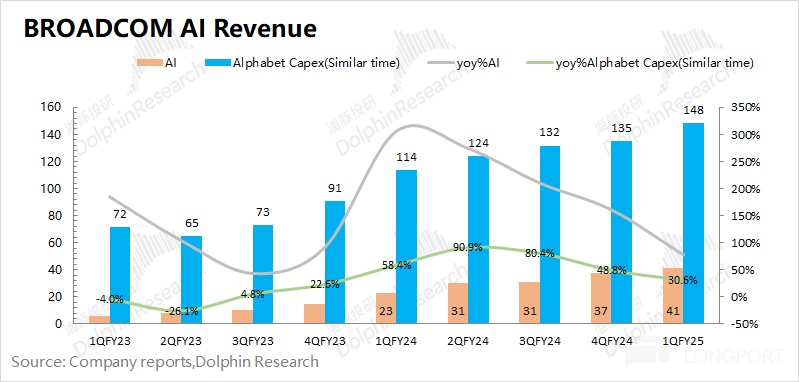

1)網絡業務:公司本季度網絡業務增速保持在 30%+,主要得益於 AI 業務的帶動。其中本季度公司 AI 業務收入達到 41 億美元,同比增長達到 77%,主要是谷歌 TPU 等産品出貨增加的帶動;

2)其他半導體業務:除 AI 業務外,其他半導體業務表現平平,公司本季度非 AI 業務同比仍是兩位數下滑。結構性角度看,寬帶業務環比有所回暖,其他業務仍然相對低迷。

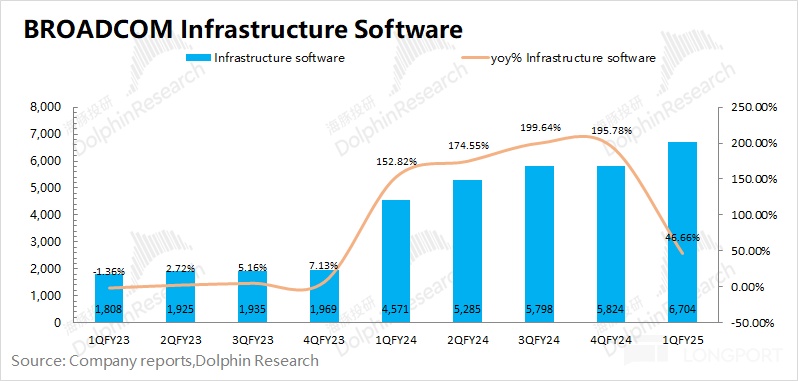

2.2 基礎設施軟件:本季度營收 67 億美元,同比增長 46.7%,市場預期(64.8 億美元)。其中增長主要來自於 VMware,而原有的軟件業務保持相對穩定。

1)VMware 業務:公司本季度 VMware 並表帶來的影響減弱,主要是 「收費策略」 調整帶來的增長。當前從永久許可證轉向 SaaS 訂閱收費的比例已經達到 6 成,隨著訂閱 SaaS 的佔比提升,有望給 VMware 和軟件業務繼續帶來增量;

2)其他軟件業務:除 VMware 外,海豚君預估公司原有軟件業務仍然維持在 21 億美元左右,保持相對穩定。

3、博通業績指引:2025 財年第二季度預期收入 149 億美元左右,市場預期(146 億美元),公司預期 2025 財年第二季度的調整後 EBITDA 利潤率為 66%。其中 AI 業務有望繼續增長至 44 億美元。

海豚君整體觀點:財報整體不錯,指引更是信心。

博通本季度財報不錯,收入和利潤都達到了市場預期,其中增長主要來自於 AI 業務和 VMware 業務的增長帶動。公司經營費用相對穩健,收購攤銷等影響逐漸減弱,公司整體經營面情況向好。

隨著業績的增長,公司本季度的 Adjusted EDBITDA% 達到 67.6%。結合公司總負債看,公司的 Total Debt/LTM Adjusted EBITDA 已經從一年前的 4.4 倍下降至 2.7 倍,逐漸向收購前的 2 倍左右靠攏。這可以說,VMware 收購並表的影響,基本已經被公司消化。接下來的主要關注點將是公司的 AI 業務和 VMware 内生增長的表現:

①AI 業務:公司本季度實現 41 億美元,並給出下季度 44 億美元的指引,這兩項都是好於市場預期(環比不增長)。主要是因為 AI 收入中 6-7 成是來自於定制 ASIC,當前最大的客戶是谷歌的 TPU。由於谷歌當前處於 5nmTPU 轉向 3nmTPU 的過渡階段,因而市場對公司 AI 及 AISC 的近半年收入預期相對較低,而公司還給出了持續增長的預期;

②VMware:本季度貢獻了軟件業務的主要增量,海豚君預估公司本季度 VMware 收入在 45 億美元左右。VMware 本季度的增長,主要得益於公司將收費策略從 「永久許可證轉向訂閱 SaaS 模式」,從而實現了漲價效應。而在調價及收購並表前,VMware 的相關收入僅有 20 億美元左右,而今已經實現了翻倍。當前在存量永久許可證客戶中,已經轉換成訂閱 SaaS 的比例已經達到了 6 成。隨著滲透率的提高,VMware 有望繼續增長。

從這兩個核心關注點來看,公司本季度都給出了不錯的 「答案」。

此外,結合公司業務及行業情況,海豚君認為公司 AI 業務的持續增長將更具有確定性:

1)公司已經獲得了 ASIC 業務的第 5 個客戶:海豚君推測公司當前的 5 個客戶分別為谷歌、Meta、字節跳動、OpenAI 和軟銀/ARM;

2)公司的 AI 業務有望從下半年開始迎來強勁增長:①在完成産品過渡後,谷歌的 3nmTPU 將在下半年實現大規模出貨;②meta 的 3nm 定制 ASIC 産品也有望在下半年或明年迎來量産;③公司有望在 2026 年開始為 OpenAI 和軟銀/ARM 的量産 ASIC 芯片。

整體來看,博通的 AI 業務給出超預期的數據和預期,都將短期内增強市場對公司的信心。中長期角度,公司擁有的 5 個大客戶,為公司後續的增長帶來保障。結合各大雲廠商的資本開支情況,在 2025 年呈現 「前低後高」 的趨勢,而在下半年隨著谷歌新品 TPU 的大規模出貨,博通的 AI 業務將明顯受益。

相比於 Marvell 的不確定性,博通的客戶結構和未來的産品規劃,更加穩健和清晰。此前博通針對於 3 個客戶的可獲取市場空間預期達到了 600-900 億美元。而今公司又增加了 2 個客戶,這將進一步打開公司未來的增長空間。隨著 2026 年多個客戶定制 AISC 産品的量産推進,公司業績有望繼續保持高增長的表現。Marvell 主要是自身面臨著競爭等因素影響,而博通的本次財報再次給 ASIC 市場提振了信心,也進一步明確了公司穩居 「龍頭老大」 的位置。在經歷上半年的産品過渡期後,公司 AI 業務有望再次帶來明顯的增量。

當下的博通,市場最關注的是 AI 業務進展和 VMware 的整合情況。電話會紀要海豚君會在長橋 app 上隨後發出,建議重點關注。

海豚君對博通 BROADCOM (AVGO.O) 財報的具體分析,詳見下文:

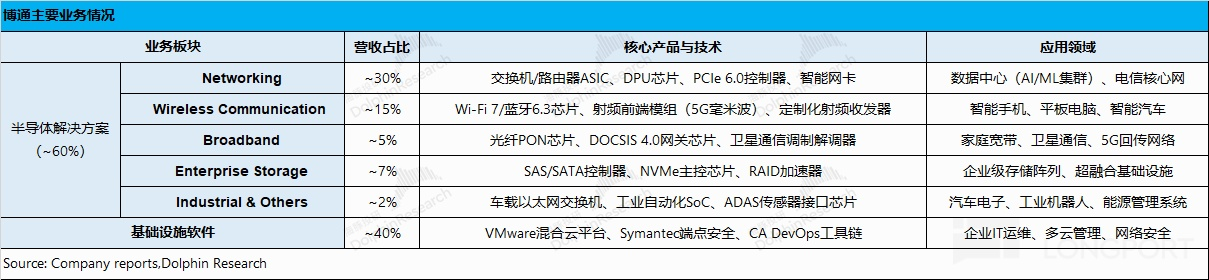

一、博通主要業務情況

博通近期的業績增長主要來自於網絡業務和 VMware 的收購並表,兩項業務當前合計佔比達到了一半以上。網絡業務中的 ASIC 和 VMware 的漲價策略,這兩方面也是當前市場最主要的關注點。具體業務來看:

1)半導體解決方案:佔比雖有下滑,但仍佔據 6 成。除網絡業務外,其他業務受下遊需求影響較大,表現相對低迷。網絡業務,主要受益於 AI 收入的增長,主要受益於谷歌、meta 的 ASIC 的需求;

2)基礎設施軟件:VMware 並表,軟件收入佔比提升至 4 成。近期公司對 VMware 的客戶進行定價策略調整,漲價能帶動收入提升,但也可能會影響部分客戶的留存度。

二、博通財報主要數據

2.1 收入端

博通 BROADCOM (AVGO.O) 在 2025 財年第一季度實現營收 149 億美元,同比增長 24.7%,市場預期(146 億美元)。

公司收入增速下降,主要是由於 VMware 從上個財年一季度開始並表,本季度增長主要來自於 AI 業務和 VMware 的内生增長,這也是當前市場的主要關注點。

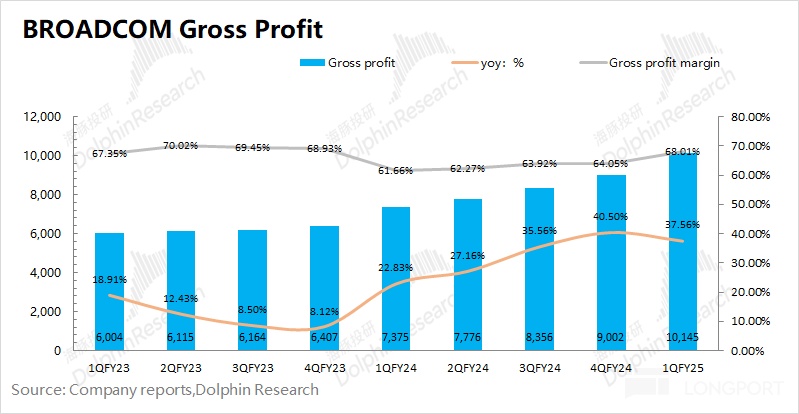

2.2 毛利端

博通 BROADCOM (AVGO.O) 在 2025 財年第一季度實現毛利 101.45 億美元,同比增長 37.6%。其中博通在本季度的毛利率為 68%,同比環比均有提升。

而公司毛利率的提升,主要是隨著 VMware 的整合推進,公司軟件業務及整體毛利率都有所回升。中長期角度,軟件業務的佔比提高將有利於公司整體毛利率的提升。

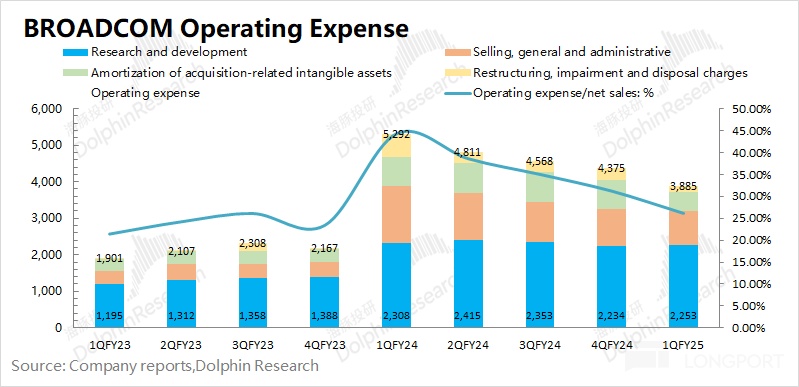

2.3 經營費用

博通 BROADCOM (AVGO.O) 在 2025 財年第一季度的經營費用為 38.85 億美元,同比下滑 26.6%。在公司持續控費和内部整合的情況下,公司經營費用受收購攤銷等影響逐漸減弱。

具體費用端,拆分來看:

1)研發費用:本季度公司的研發費用為 22.53 億美元,同比下滑 2.4%。在 VMware 並表之後,公司的研發費用基本保持平穩。隨著公司收入的增長,研發費用率下降回落至 15.1%;

2)銷售及管理費用:本季度公司的銷售及管理費用為 9.49 億美元,同比下滑 39.6%。公司持續進行業務整合和費用控制,收購並表影響逐漸減弱。當前公司銷售及管理費用率下滑至 6.36%,繼續向此前的 4% 附近靠攏;

3)收購及相關其他費用:公司本季度的無形資産的攤銷費用為 5.11 億美元以及重組、減值和處置費用為 1.72 億美元,兩項費用都和收購相關,環比繼續減少。

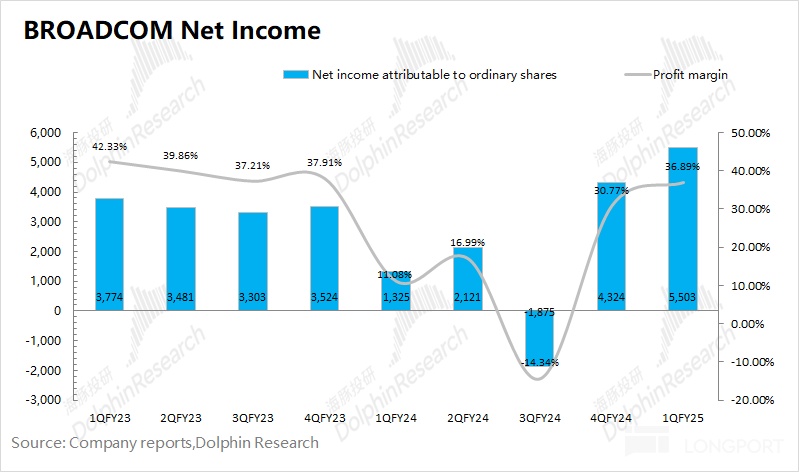

2.4 淨利潤

博通 BROADCOM (AVGO.O) 在 2025 財年第一季度實現淨利潤 55 億美元,持續回升。公司此前曾出現的季度虧損主要是供應鏈重組導致集團内部將某些知識産權轉讓至美國,産生的一次性非現金稅收撥備 45 億美元的影響。

剔除相關影響,從 2024 財年一季度開始公司的淨利潤就呈現 「持續走高」 的態勢。在 AI 增長和 VMware 並表的推動下,公司季度收入創新高。而在加強整合及内控後,公司經營費用率明顯下滑,帶動公司淨利率提升至 36.9%。

如果想更好地看到公司經營面情況,海豚君以核心經營利潤(=毛利潤 - 研發費用 - 銷售及管理費用)的口徑來看,博通本季度實現核心經營利潤 84.41 億美元,同比增長 70%。

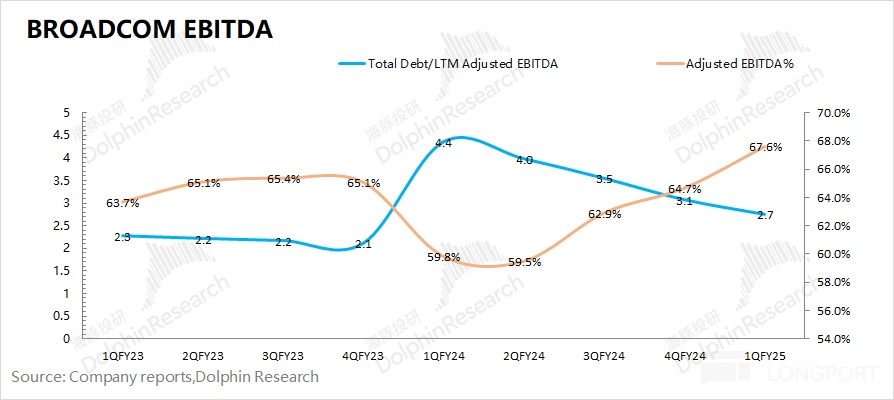

2.5 博通的 EBITDA

由於博通擅長外延並購,公司通常把調整後 EBITDA% 作為公司的經營面指標之一。而海豚君測算公司2025 財年第一季度的調整後 EBITDA% 回升至 67.6%,基本回到了收購前的區間。

進一步觀察公司的償債能力,公司當前總負債/LTM Adjusted EBITDA 的比值繼續回落至 2.7。而隨著業績的增長,公司該比值有望繼續下行,逐漸往收購並表前的 2 附近的位置靠攏,之後公司可能又將開始尋找新的並購機會。

三、博通各業務具體情況:AI 實現超預期增長

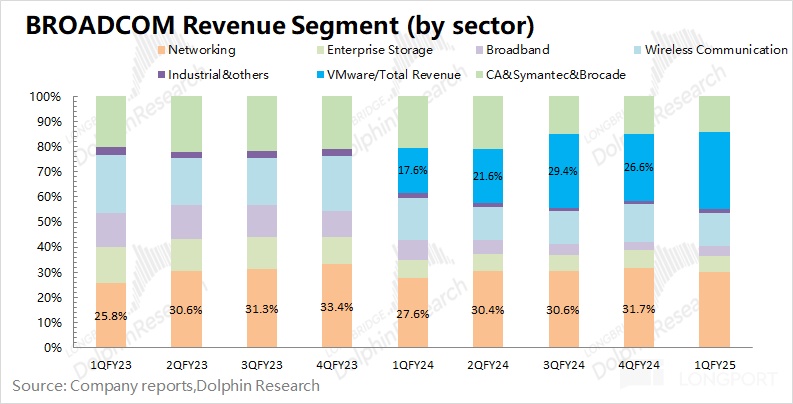

博通 BROADCOM (AVGO.O) 的主要業務有半導體解決方案和基礎設施軟件兩部分。隨著公司對 VMware 收購並表的完成,公司基礎設施軟件業務的佔比明顯提升,當前軟件業務收入佔比達到了 45%。

而在兩大類業務中具體包括,1)半導體解決方案:網絡、無綫、存儲連接、寬帶、工業及其他;2)基礎設施軟件:VMware、CA、Symantec、Brocade 等。

由於公司本季度未明確披露網絡業務和 VMware 的收入變化,海豚君推測在當前的公司收入結構中,半導體業務中的網絡業務和軟件業務中的 VMware 仍是最高的兩項,兩項合計收入佔比達到 6 成。

3.1 半導體解決方案

博通 BROADCOM (AVGO.O) 在 2025 財年第一季度的半導體解決方案實現營收 82.12 億美元,同比增長 11.12%。公司半導體業務本季度的增長主要來自於 AI 業務的帶動,而非 AI 業務本季度同比仍有兩位數下滑。

1)網絡業務

由於公司的 AI 收入是在網絡業務内,因此在 AI 的帶動下,海豚君推測公司網絡業務本季度達到 45 億美元左右,增速仍然達到 30% 以上。如果抛開 AI 的影響,公司網絡業務中的非 AI 部分仍有較大的下滑。

市場關注的重心是公司的 AI 業務,其中包含 AI ASIC 芯片及相關網絡配件收入。公司本季度的 AI 業務收入達到 41 億美元,同比增速達到 77%,好於市場預期(37.3 億美元)。伴隨著快速增長,AI 業務在公司總收入中的佔比達到了 27.5%。

從公司及産業鏈得知,公司 AI 收入中主要包括定制 ASIC 芯片和網絡連接等産品,其中 ASIC 大致在 AI 收入中佔 6-7 成。當前公司的 ASIC 客戶已經實現量産的是谷歌和 meta,其中最大部分來自於谷歌。因此,公司的 AI 收入和谷歌的資本開支有較強的相關度。

由於兩家公司的財報時間口徑不同,海豚君將其近似於一個口徑内,可以看出兩項有明顯的相關性。當谷歌大幅提升資本開支的情況下,公司的 AI 收入也迎來了較快的增長。由於谷歌對 2025 年的資本開支預期達到 750 億美元,同比增速達到 40%+,公司的 AI 收入也將繼續受益。

但由於谷歌當前處於産品切換期,從 5 納米的 TPU 推理芯片過渡到 3 納米的 TPU v6 訓練芯片。對於公司近半年的 AI 收入,市場預期相對謹慎(本季度環比不增長),但公司本季度交出了 41 億美元的超預期表現,並給出了下季度 44 億美元的優秀指引,這將給市場再次注入信心。

隨著産品完成過渡,博通的 AI 收入有望從下半年開始迎來更強勁的增長:①谷歌 3nm 的 TPU 實現全面量産;②meta 的 3nmTPU 也有望在 2025 年下半年或 2026 年實現量産;③公司收獲第 5 個客戶的同時,並有望在 2026 年開始為 OpenAI 和軟銀/ARM 的量産 ASIC 芯片。

當前公司已經擁有 5 個 ASIC 客戶(谷歌、Meta、字節跳動、OpenAI、軟銀 / ARM)。豐富的客戶資源,有望為公司帶來業績和成長的穩定性。相比於 Marvell 還面臨著大客戶(亞馬遜)丟單的風險,博通有望繼續穩居 ASIC 龍頭老大位置。

2)其他半導體業務

除網絡業務外,博通其他半導體業務仍然相對低迷,整體有所下滑。其中寬帶業務在觸底後有所回升,服務器存儲和無綫業務環比都有回落。

結合公司提供的表述,海豚君估算半導體非 AI 業務的大致表現如下:

①服務器存儲業務:公司本季度實現收入 9.4 億美元,環比出現個位數下滑,整體業務仍處於相對低迷;

②無綫業務:公司本季度實現收入 19.8 億美元,同比基本持平,環比略有回落。該業務有明顯的季節性特徵,其中蘋果貢獻了大部分收入,受蘋果新機發行等影響較大;

③寬帶業務:公司本季度實現收入 5-6 億美元,環比有所回升。在業務觸底後,隨著服務提供商和電信公司加大支出,該業務將迎來復蘇;

④工業及其他業務:相對佔比很小,僅為 1.3%。公司本季度實現營收接近 2 億美元,仍有兩位數下滑;

整體來看,公司傳統半導體業務中雖有部分回暖的迹象,但整體需求面並不強勁。此外,無綫業務中,蘋果是主要客戶。蘋果自研 WiFi 芯片的進展,將一定程度對公司業績産生影響,是傳統業務中的主要關注點。

3.2 基礎設施軟件

博通 BROADCOM (AVGO.O) 在 2025 財年第一季度的基礎設施軟件實現營收 67 億美元,同比增長 46.7%。在上一財年中,公司軟件業務的快速提升,主要得益於 VMware 的並表。而從本季度開始,軟件業務的增長,主要來自於 VMware 的内部整合提升。

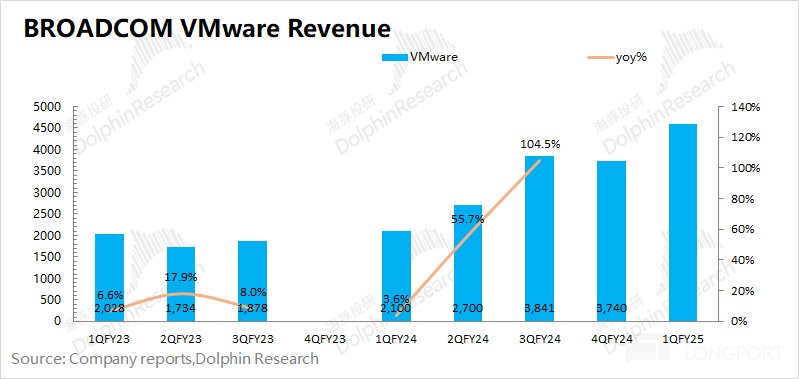

1)VMware

根據公司財報,由於公司本季度軟件業務的增長主要由 VMware 貢獻,海豚君預估公司本季度 VMware 的收入大約為 45 億美元左右,在整體收入佔比在 3 成左右。博通在收購 VMware 後,對業務進行了剝離調整,當時剝離出售了終端用戶計算等非核心業務。

如果 VMware 退市前的 「許可證 + 訂閱 SaaS 業務」 收入總額看,當時兩項業務的季度收入合計約為 20 億美元。而今博通在收購後,公司將許可證業務取消,全部轉為訂閱 SaaS 收費。隨著訂閱客戶佔比提升,當前 VMware 的季度收入達到了 40 億美元以上,實現了翻倍。

對於上季度 VMware 的環比回落,主要是公司將一部分收入推遲至本季度。公司正從主要基於永久許可證的模式,全面轉向訂閱模式。收費模式的轉變,實際上是一種 「漲價」 策略。當前對存量許可證客戶轉成訂閱 SaaS 的比例,已經超過了 60%。隨著對更多客戶收費策略的調整,公司的 VMware 相關收入有望繼續增長。

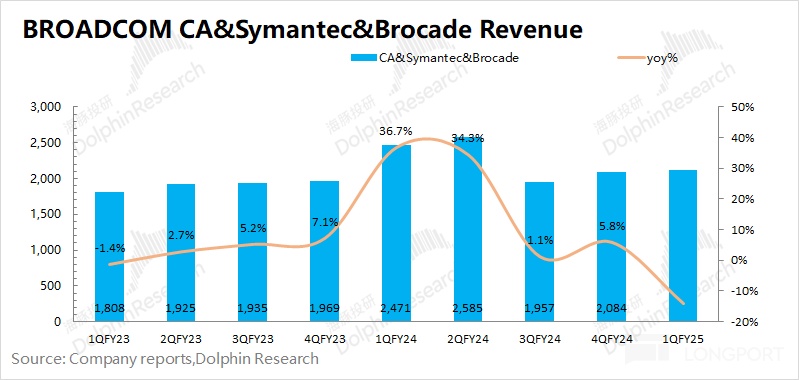

2)CA&Symantec&Brocade 等原軟件業務

結合公司財報及相關信息,海豚君認為公司原有的軟件業務(CA&Symantec&Brocade)相對穩定,保持在 21 億美元左右位置,在收入中佔比大約在 14% 左右。

<此處結束>

海豚投研博通 BROADCOM (AVGO.O) 相關文章回溯:

深度:

2024 年 12 月 4 日公司深度《博通(AVGO.O):軟硬雙吃,AI 算力時代的另類贏家》

2024 年 9 月 13 日公司深度《博通:「買買買」 鋪就 「萬億」 路? 騰訊阿裡學起來!》

財報:

2024 年 12 月 13 日電話會《博通:2027 財年 AI 可服務市場規模將達到 600-900 億(FY24Q4 紀要)》

2024 年 12 月 13 日財報點評《ASIC 要超 GPU?博通的好日子在後頭》

2024 年 9 月 6 日電話會《博通:ASIC 的需求在 2025 年將會更多(FY24Q3 電話會)》

2024 年 9 月 6 日財報點評《博通 「狂飙」?AI 撐不起塌方的傳統半導體》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享