作者:Frank,PANews

萬億美元交易量、六成永續合約市場份額、日均4億美元鏈上清算——成立不足兩年的去中心化交易所Hyperliquid,正在用一組組顛覆性數據蠶食中心化交易所的合約市場。

巨鯨們在此上演50倍槓桿的「生死賭局」,機構資金借低費率瘋狂掃單,而散戶卻因代幣品類匮乏持續觀望。當幣安、Coinbase仍主導行業話語權時,Hyperliquid以極致效率與風險並存的模式,撕開了DEX逆襲的新戰場。但荷蘭拍上幣的「龜速」機制、治理代幣HYPE的腰斬困局,也讓這場顛覆充滿變數。

自2024年空投引爆市場後,Hyperliquid的合約交易量呈指數級攀升,徹底打破「空投後衰退」的行業魔咒。反而在近期市場劇烈波動的情況之中,Hyperliquid已然站穩了頭部交易所的位置。

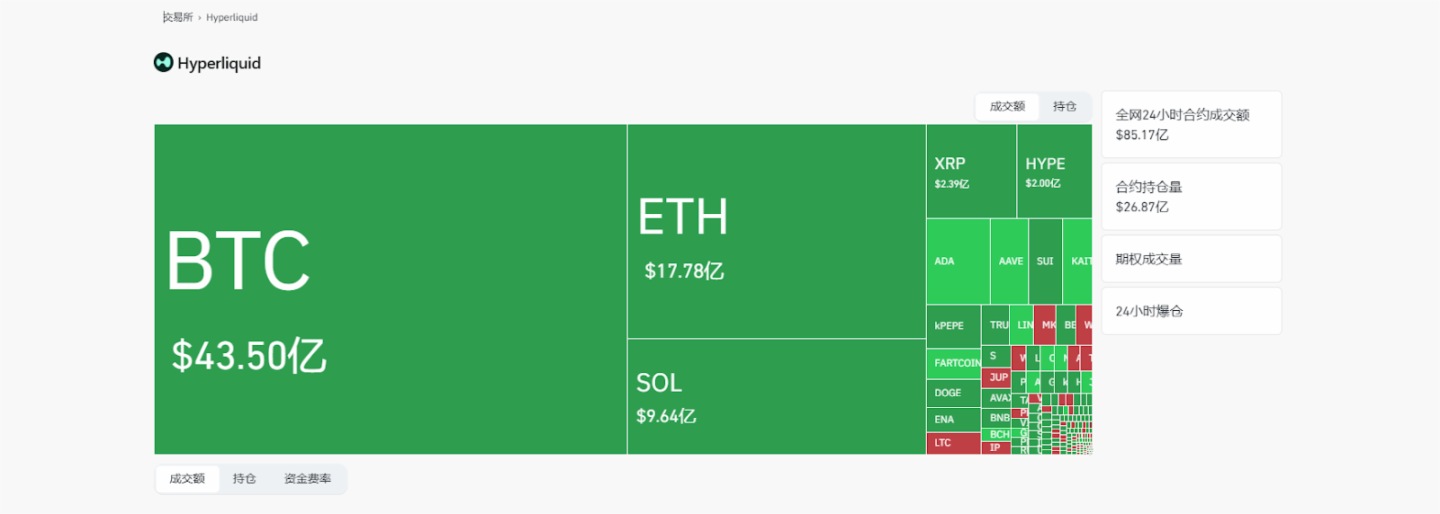

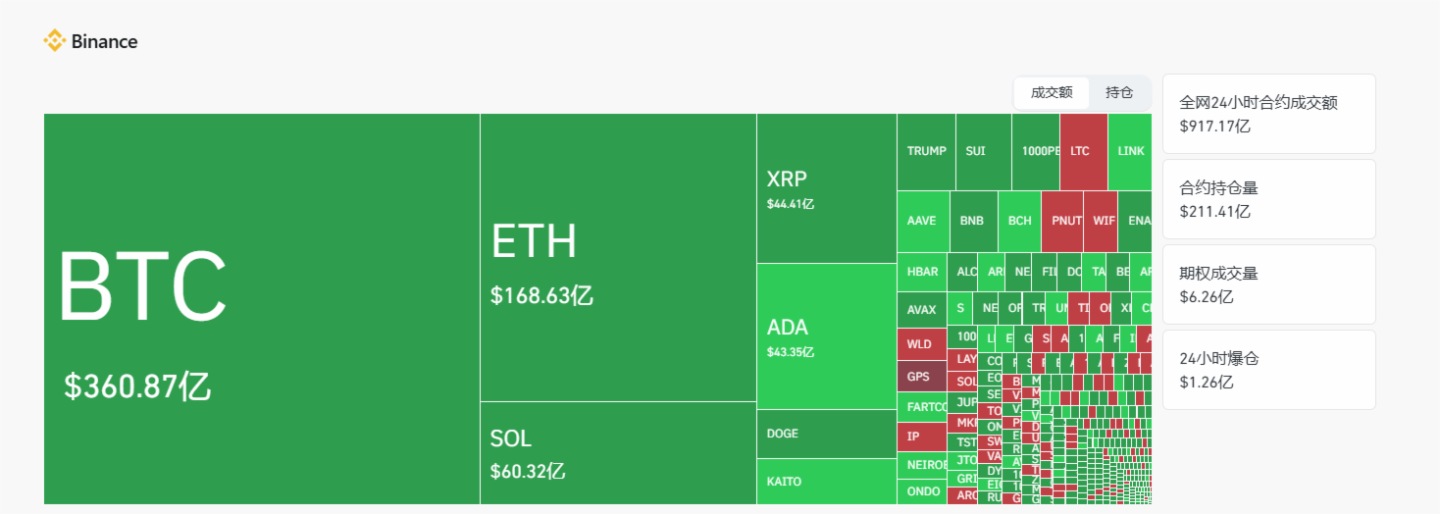

3月5日數據顯示,Hyperliquid的總交易量首次突破1萬億美元。根據Coinglass數據顯示,當日,Hyperliquid的合約交易量約為85億美元,Hyperliquid的合約交易量已經排在所有交易所當中第六的位置,僅低於幣安、OKX、Bitget、Bybit、Gate.io等五家中心化交易所。而Binance的合約交易量約為917億美元,這一差距雖然仍舊明顯,但Hyperliquid似乎已能成為幣安不可小觑的新勢力。

根據hypurrscan的數據顯示,Hyperliquid費用收入年化達到7.46億美元,作為對比,2024年Coinbase的全年交易收入為40億美元。

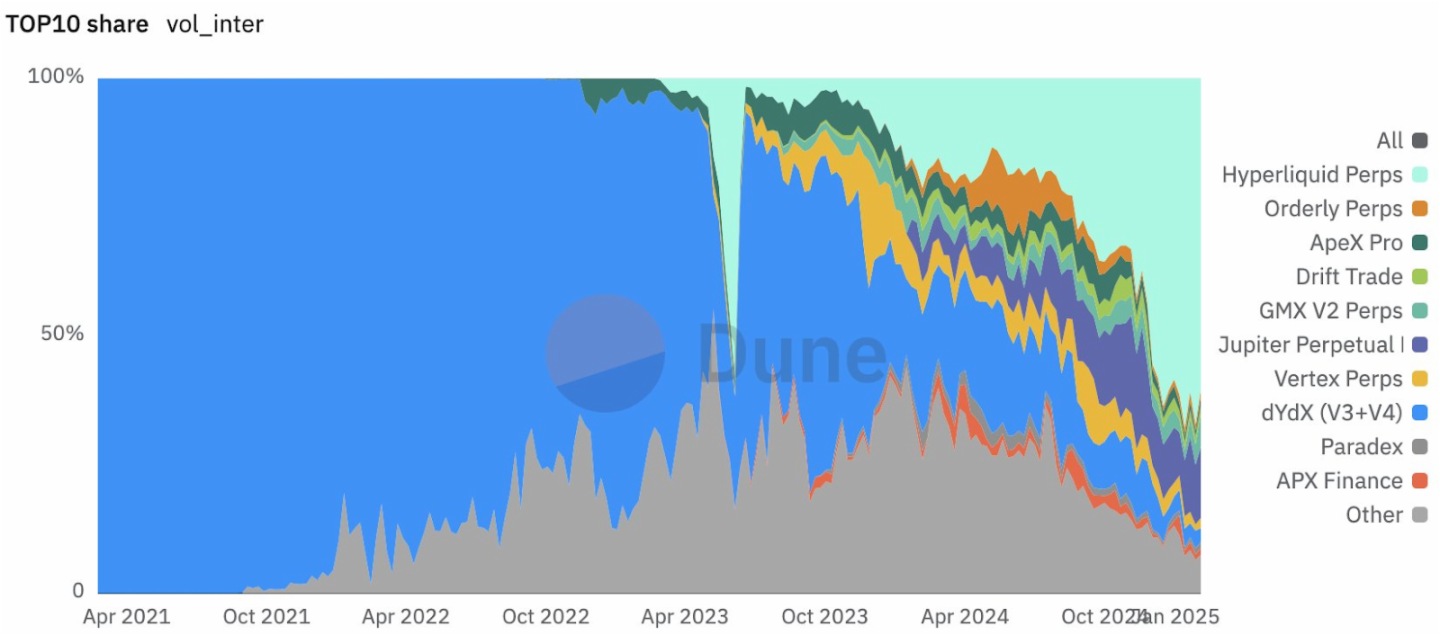

而在去中心化交易所當中,Hyperliquid在永續合約市場當中已成為主導。根據分析師WarDaddyCapital 2月8日提供的數據顯示,Hyperliquid在永續合約的市場份額已經達到60.5%,而在2024年11月1日,其市場份額還僅為33.2%,2023年3月的市場份額還不到2%。這種增長速度在去中心化交易所當中可謂是獨一無二。

Hyperliquid的崛起離不開機構與高淨值交易者。尤其在近期,巨鯨開單頻繁引發市場討論,Hyperliquid似乎成為了巨鯨們實盤開單的公開場所,其中不乏劍走偏鋒者和實力炫技的聰明錢案例。

3月2日,在特朗普宣佈將BTC、ETH、SOL、ADA、XRP等五種加密資産加入加密資産戰略儲備前,一名巨鯨將持有600萬美元資産以50倍槓桿做多ETH和BTC,ETH的開倉價為2197美元,清算價格約為2149美元。開單後ETH的價格最低跌至2171美元,險些爆倉。所幸在幾分鐘後市場在特朗普利好的助推下迎來大漲,最終該用戶單日盈利超680萬美元。社交媒體上不少人認為,這一極限操作有可能是特朗普身邊的内部人士所為。不過,隨後這種說法被Coinbase主管Conor Grogan否定,發現其資金來自網絡釣魚,該用戶是加密菠菜平台Roobet用戶。這種風險操作,似乎只是一個賭徒的刺激玩法。

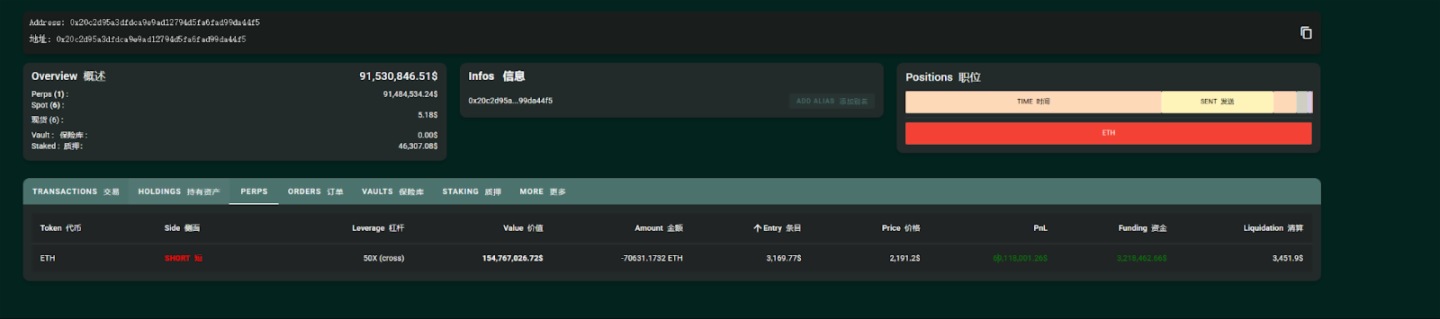

除了這種極限炒作之外,還有些巨鯨的長綫持倉獲得了巨大收益也被圍觀。據鏈上分析師@ai_9684xtpa監測,某巨鯨在1月份以50倍槓桿開設了一個以太坊空頭頭寸,開倉價為3169美元,最高時浮盈超7800萬美元。截至3月5日,該訂單仍然持有,目前仍浮盈6900萬美元。該用戶也成為Hyperliquid上獲利最多的用戶。根據社交媒體用戶提供的信息顯示,該地址歸屬於新型穩定幣協議Resolv,可能是其對沖基金的訂單。

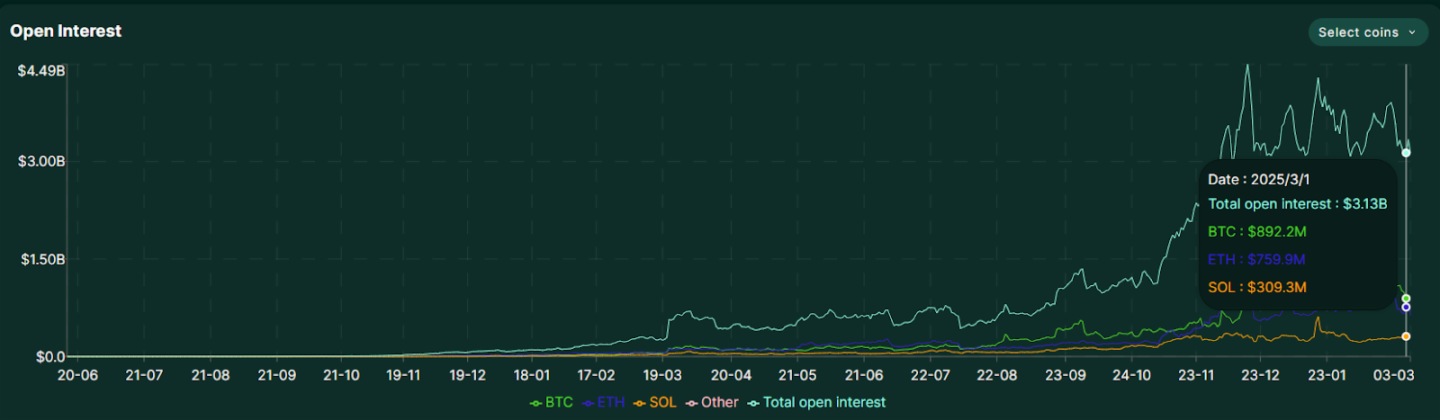

此外,巨鯨們花費數百萬美元在Hyperliquid上開單建倉的新聞也屢見不鮮。從數據上來看,Hyperliquid的平均單個用戶貢獻的交易量約為256萬美元,這一數據水平也側面印證了其用戶結構的不同。近期市場劇烈波動之下,巨鯨們的開倉熱情更是高漲,Hyperliquid的未平倉合約數量一直處於高位,從2024年12月開始,始終維持在30億美元的水平綫之上。

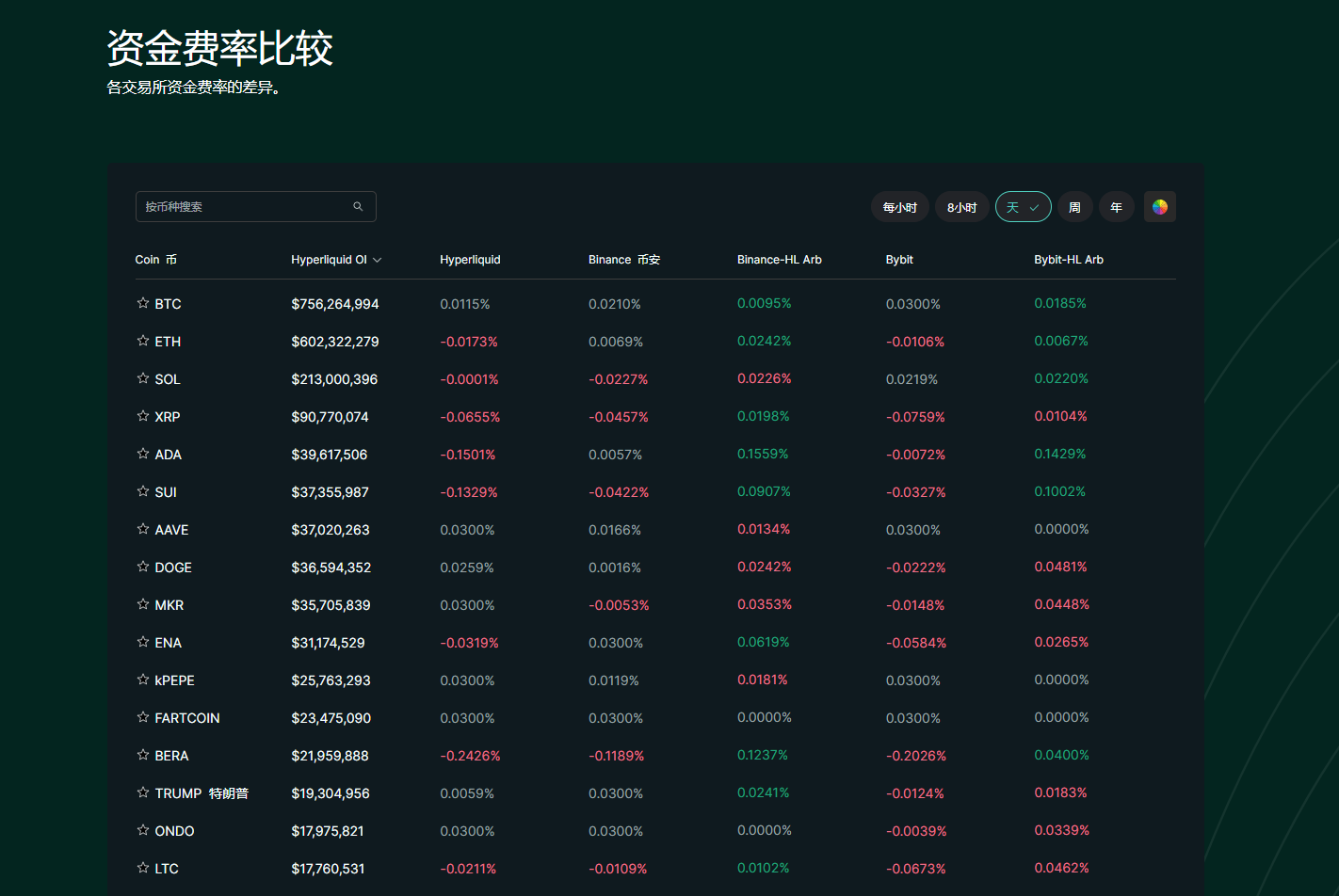

這一現象與Hyperliquid的低費率策略密切相關,以3月5日數據為例,Hyperliquid在BTC、ETH、SOL等幾個主流代幣的資金費率的絕對值遠低於幣安和Bybit,這對資金體量較大的用戶來說,是相對敏感的要素。包括交易費率方面,Hyperliquid也比多數的主流交易所更低一些。此外,鏈上合約比中心化交易所更透明公正,也是很多大戶選擇的理由。

隨著巨鯨們的加入和活躍,Hyperliquid似乎也正成為最大的鏈上清算場。從2月底以來,Hyperliquid每日的清算金額基本維持在4億美元之上。幣安、OKX等交易所並未向Coinglass公開全量的爆倉數據,無法直接對比。3月6日,公佈全量數據的Bybit過去24小時合約清算僅8061萬美元,遠低於Hyperliquid。

巨鯨的交易確實給Hyperliquid帶來不少的關注量,但似乎吸引散戶則需要其他的邏輯。比如,上綫更多的新代幣,或是創造更多的造富神話。截至3月5日,Hyperliquid的累計用戶量僅為39萬個,現貨交易幣種僅有82個,遠低於其他主流交易所。因此,可交易資産有限似乎成為Hyperliquid難以吸引更多散戶的主要原因。

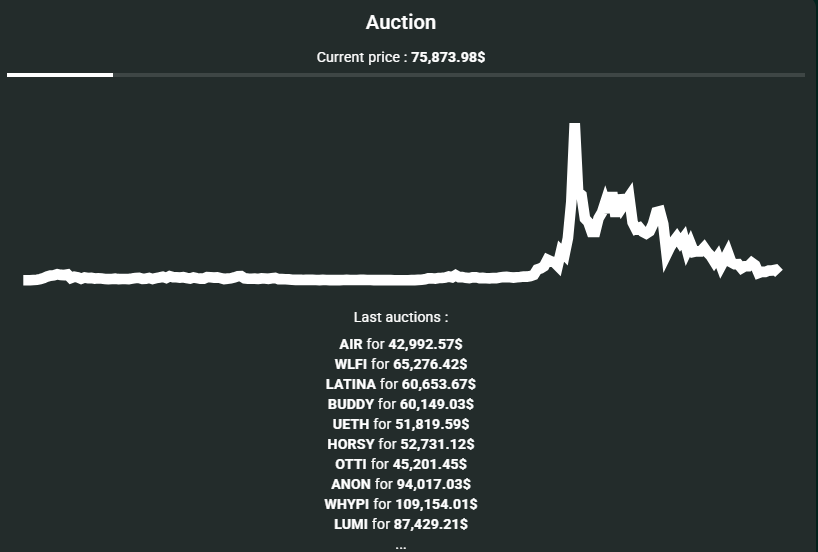

而作為一家去中心化交易所,Hyperliquid的上幣拍賣機制與其他交易所有著巨大區別。Hyperliquid採用的是荷蘭式拍賣機制,這種拍賣方式一方面大幅降低了項目方上幣的成本,理論上能夠為其帶來更多潛力項目。另一方面,也存在一定的硬傷,一些知名項目尚無動力發起拍賣,導致Hyperliquid上的現貨交易對選擇較少。

還有一點,這種機制每輪拍賣時間持續31小時,以此計算,每年最多可通過拍賣上綫282個項目。同時,一些時效性較強的代幣,很難通過這種拍賣機制快速搶佔市場。

Hyperliquid也試圖通過構建類似Pump.fun式的産品擴大鏈上的代幣品種,推出了HFUN,但似乎收效甚微,市值最高的代幣僅為24.5萬美元。

相對單薄的代幣品類之中,Hyperliquid自身的治理代幣HYPE就成為唯一可以撐起大梁的獨家産品。以3月5日數據為例,HYPE的成交量約為3.2億美元,佔整個平台交易量的3.7%左右。不過,HYPE近期的走勢也隨著大盤的走弱持續創造新低,3月4日最低跌至15.3美元,市值約為55.9億美元,自高點最大跌幅約為56.5%。

此外,在去中心化治理方面,Hyperliquid也面臨著不少質疑。「單機模式」始終是唱衰者對Hyperliquid的核心質疑。當然,這種質疑一方面是代幣只上綫自家交易所,另一方面則是作為一條公鏈,仍採用許可式的驗證者接入方式,顯得並不「公共」。但3月5日,Hyperliquid基金會發佈最新的公告,宣佈在下個網絡升級之後,主網驗證者不再需要許可就可加入。也算是對「單機」質疑的一次正面反饋。

總體來說,Hyperliquid似乎已經在巨鯨合約市場佔據一席之地。但在散戶端的增長上仍有著很長的路要走。也許隨著網絡去中心化的治理程度變高,通過新的提案在上幣流程及其他運營思路的變革,會使這個交易所新勢力走得更遠。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

PANews是區塊鏈和Web3.0領域領先的智庫型信息平台,為行業用戶提供具有國際視野的前沿資訊與報告。PANews優質多元的内容以圖文、音頻、視頻等形式在全網多渠道覆蓋,包含推特、微博、抖音、視頻號等主流平台,旨在成為用戶的Web3信息官。PANews同時還是騰訊新聞的内容合作夥伴,内容被福佈斯、財新等媒體引用,獲得騰訊新聞、今日頭條、澎湃新聞等頒發的相關獎項。PANews的兩位聯合創始人均為福

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享