錢緊一年|2020年,中國房地産行業繼續披荊斬棘,新一輪市場化降息周期已然開啓。回望2019不平靜的一年,我們從企業的角度去觀察與思考。

觀點地産網 經曆了較為艱難的2018年後,2019年仍然沒有給房企們留下太多發揮空間。

“2019年,是爬坡過坎的一年。”中駿集團主席黃朝陽在2020年新年賀詞中這樣形容。融資收緊、市場低迷與調控趨嚴的大環境下,房企面臨的挑戰更大。

在“錢緊”的2019年,中駿集團完成了700億銷售目標,達標率為115%。

最新數據顯示,2019年中駿集團連同合營及聯營公司實現合同銷售805.01億元,同比增長57%,合同銷售面積632.47萬平方米,同比增長52%,平均銷售價格為每平方米12728元。

按照黃朝陽提出的“2018年500億,2019年700億,2020年過千億”三步跳,前兩年都順利完成既定目標。從目前情況來看,中駿集團想要在2020年沖刺千億的目標已經很明顯。

爬坡過坎的這一年,中駿集團完成銷售業績背後,面臨著集團溢利增速放緩、毛利率下降、負債升至千億、現金流預警等多種難關。

對中駿而言,千億目標已經很接近了,但在此之前,如何實現財務優化和提高經營利潤等指標,如何走好轉型快車道,仍然值得深思。

規模加速,千億臨門

2019年初業績會上,基于對行業形勢的判斷,黃朝陽曾將銷售目標從800億下調至700億。中駿集團能超額完成並實現逾800億銷售,這是他沒有料到的。

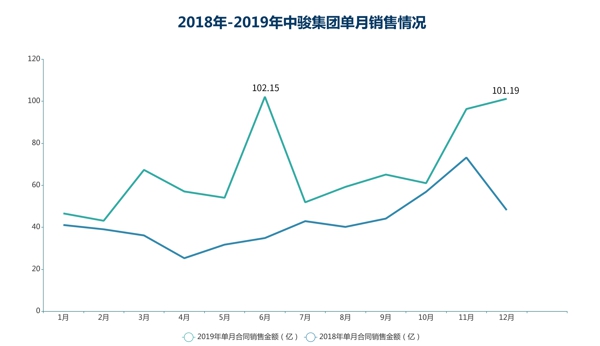

從中駿集團2019年單月銷售情況來看,均超出上一年的表現。此外,2019年6月及12月單月銷售實現新高,取得了超過100億的表現。

數據來源:企業公布,觀點指數整理

2019年前11個月,中駿集團合約銷售額已經達到703.82億,提前一個月完成全年目標,但最後一個月仍實現101.19億銷售額,全年錄得805.01億元。

據觀點指數發布的2019中國房地産銷售金額TOP100榜單顯示,中駿集團位列43名,較上一年度前進了11位。

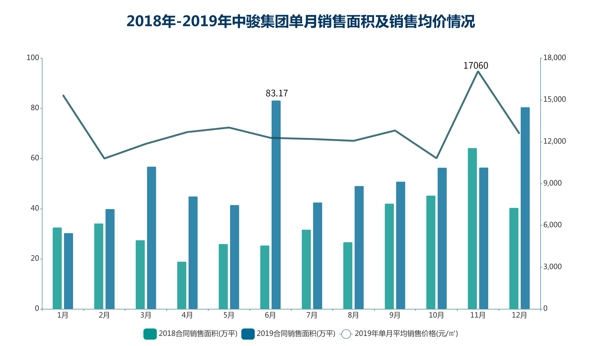

此外,中駿集團單月銷售面積及銷售金額高點均在6月,按月銷售均價最高值出現在11月,實現銷售均價17060元/平方米。

結合銷售面積和銷售均價情況可以發現,2019全年,中駿集團在“抓銷售”方面下了不少功夫。對比上一年度,合約銷售面積增長52.44%至632.47萬平方米,銷售均價較上一年度有所增長,保持在每平方米1.2萬元以上。

數據來源:企業公布,觀點指數整理

縱向比較,2014至2019年6年時間里,中駿集團合同銷售額從119億漲至805億,年複合增長率達到46.57%。隨著行業集中度越來越高,能保持這樣的銷售增幅並不多見。

值得一提的是,在中駿集團2020年初的的工作會議上,黃朝陽表示:“未來3-5年,地産行業的關鍵戰役在營銷。”

與銷售規模一同齊頭並進的,還有中駿集團在拿地上的表現。在此前業績會上,黃朝陽表達了對中駿集團目前土地儲備的信心,並表示“我們今年踩點踩得比較好”。

據不完全統計,2019年最後兩個月時間,中駿集團分別在北京、廈門、南昌以及佛山拿下多宗土地,總成交價逾120億元。其中,廈門湖里地塊以59.4億元成交價創下新高。

中駿集團一貫的擴儲思路是以長三角經濟圈、環渤海經濟圈、粵港澳大灣區、海峽西岸經濟圈及中西部地區的一二線城市為重點。

截止到2019上半年,中駿集團及合營、聯營公司土儲總規劃建面為2901萬平方米,權益部分為1632萬平方米,權益占比為56.26%。

數據來源:企業公布,觀點指數整理

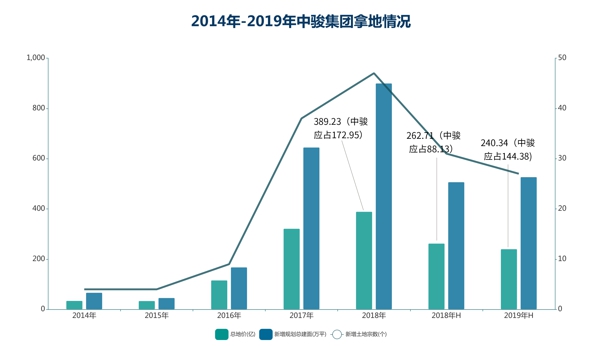

黃朝陽曾在公開場合表示,中駿集團2019年拿地預算為250億(2018年為200億)。中報績顯示,2019上半年拿地總價已達到240億,新增27個項目,新增規劃建面527萬平方米。

但上半年獲取地塊多為合作開發,中駿集團權益地價占比為144.38億,較上一年同期權益地價88.13億元增長68.83%。

1月17日,中駿集團官微發布,2019全年新增土地46幅,新增土地數量與上一年度持平(2018年新增47宗土地),新進入11個城市,新增土地儲備988萬平方米,同比增長9.78%,新增貨值1374億元。

財務承壓,融資輸血

就像硬幣的兩面,除了銷售規模、拿地增長外,中駿集團利潤的變化也很關鍵。

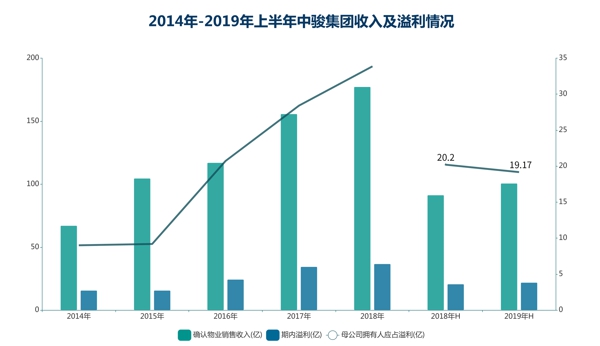

數據顯示,中駿集團2019上半年實現收入同比增長10.2%至100.66億元,期内溢利同比微增6.4%至21.94億元;母公司擁有人應占溢利為19.17億元,同比微減5.1%;母公司擁有人應占核心溢利15.44億元,同比增長28.9%。

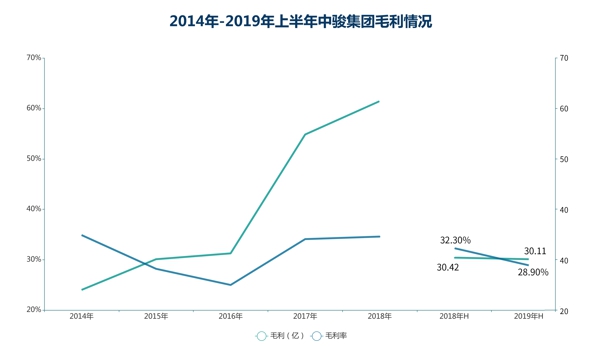

2019上半年,中駿集團毛利為30.11億元,同比微減1.02%,毛利率為28.9%,較上一年同期減少3.4個百分點。上市以來,中駿集團毛利率在2018年曾到達最高值34.6%,彼時毛利為61.47億元。

相比增長較為明顯的銷售額,中駿集團毛利及毛利率出現增速放緩或小幅下降趨勢。2017年至2019上半年,中駿集團毛利率表現分別為34.1%、34.6%及28.9%。

數據來源:企業公布,觀點指數整理

中期業績報告顯示,中駿集團將2019上半年毛利率下降的原因歸結為,由于限價政策從而影響項目平均銷售單價。據了解,期内已確認銷售收入的平均銷售單價,由2018上半年每平方米15919元降至每平方米10669元。

另一方面,中駿集團在銷售及營銷開支方面大幅增長,也直接影響毛利率。中報顯示,2019上半年中駿集團銷售及營銷開支同比增加70.5%,至2.31億元。

加杠杆擴規模的同時,一定程度上也會增加企業的資金和負債壓力。對于沖千億的中駿集團而言,如何優化財務及負債結構,是要過的第一道坎。

2010年,中駿集團成功登陸港交所,上市後7年時間里過得並不算太舒坦,經營活動現金流一直維持在負值,直到2017年才有所改善。

數據來源:企業公布,觀點指數整理

2017至2018年,中駿集團經營活動現金流淨額分別為34.24億、42.82億。到2019上半年,因買地支出增長,經營活動現金流下降至0.88億,較上一年同期減少98.35%。

投資活動現金流方面,中駿集團的表現同樣不完美。數據顯示,2010年至今,中駿集團投資活動現金流淨額均為負值,近3年仍在不斷擴大,到2019上半年錄得-85.15億元。

值得注意的是,自2017年以來,中駿集團投資活動現金流報表中,支出占比較大的是應收合營及聯營公司款項。

2019上半年,中駿集團應收合營及聯營公司款項從上一年同期1.29億增加到49.35億元,通過與關聯方合作、收並購進行開發項目同時,也為投資活動現金流埋下了一個隱患。

應收款項增加的原因很多,一方面可能是融資趨緊下應收合營、聯營公司的賬款很難收回;另一方面,可能是中駿集團將資金借予合營、聯營公司進行長期投資,導致投資活動現金流的支出端增幅加大等。

截止到2019年上半年,中駿集團總負債已經達到千億,為1044.44億元,較上一年度末增長31.62%,淨負債率為66.2%,較上一年同期下降3個百分點。

2019年6月底,中駿集團貸款總額為403.55億元,在手現金及銀行存款結余為234.97億元。其中,一年内到期銀行及其他貸款為91.69億元,同比增長17.6%,占現金及銀行存款結余比例為39.02%。

此外,第2年、第3至5年到期銀行及其他貸款(包括優先票據及境内債券)分別為192.97億元、107.44億元,中長期債務合計300.41億元。

債務結構占比方面,中駿集團短期内償還債務壓力較小,但中長期債務所占比重較大,後期仍不可忽視對債務結構的優化。

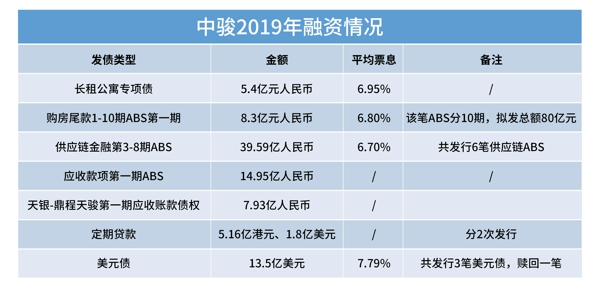

融資方面,通過低息置換高息的辦法,中駿集團在2019年陸續發行了3筆美元債,發行本金總額13.5億美元,平均票息率7.79%,所得款項大部份用于贖回並注銷一筆3.5億美元票息率10%的優先票據。

數據來源:企業公告及交易所數據,觀點指數統計

中駿集團的融資渠道還包括ABS、定期貸款、公司債、專項債等,截止到2019年底,據已披露且不完全統計數據,中駿在公開融資市場上合計籌得資金逾185億元人民幣。

2017至2019上半年,中駿集團加權平均融資成本分別為 6.5%、6.4%以及6.7%,總體維持在6%左右,融資成本尚屬合理,還有進一步提升空間。

除了通過外部融資進行輸血外,自2018年11月至2019年1月,中駿集團還獲得主席黃朝陽累計增持公司股份1.02億股,其中公開市場上買入8500萬股,平均股價介乎2.58-3.17港元,另以股代息增加1700萬股。

轉型道路,輕重緩急

除了地産主業以外,2019年中駿集團還有很多“路”要走。

從目前情況看,中駿集團確定了八大業務條線,擁有15家城市公司,布局長租公寓、聯合辦公、大健康等四大業態。2019年正式明確了“地産開發為主體,商業購物中心及長租公寓為兩翼”核心業務發展模式。

購物中心低利潤和長租公寓盈利模式未明確背景下,對于這“兩翼”,中駿集團也定下了自己的發展目標。

購物中心方面,截至2019年底,中駿集團購物中心已落地並進駐的城市有8個,共落地8家中駿世界城購物中心,分別為北京、昆明、福建南安、仙遊、泉州、水頭、廈門和石獅。

此外,中駿集團即將布局購物中心的城市還有14個,並提出以京津冀、長三角、海西以及珠三角作為發展購物中心的重點區域。目前,中駿已開業及在建商業項目14個,管理面積近百萬平方米。

自萬達開創“以住養商”模式先河後,效仿者衆多,中駿集團便是其中之一。2019上半年新增的27個項目中,有超過55%的項目均為商住用地,下半年在廈門、佛山、南昌等多個城市獲取的地塊同樣為商住項目用地。

一般情況下,大部分商住地塊因有一部分“商業用地”,土地價格相對于純宅地而言要低,這也是不少房企為了滿足規模化發展,加大土地布局時,不可避免要走上商業地産或購物中心的道路。

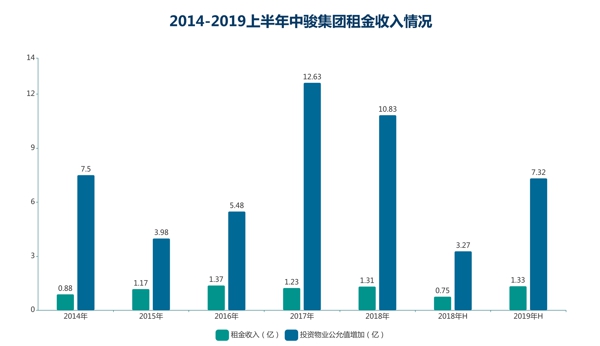

從目前投資物業收入來看,所産生的效益和業績貢獻未完全顯現,還有很大的增長空間。截至2019上半年,中駿集團錄得租金收入1.33億元,占集團總收益1.28%,同比增長77.7%。

數據來源:企業公布,觀點指數整理

業績報告中,針對租金收入的增長,中駿集團表示,主要由于上海中駿廣場辦公樓及南安世界城購物商場的租金貢獻。

另一方面,2019上半年,中駿集團投資物業公允值收益同比增加123.6%至7.32億元,該部分賬面值增加主要是由于上海中駿廣場的辦公樓及若幹長租公寓升值所致。

關于長租公寓,中駿集團明確定位為“商業綜合體的長租公寓配套”,顯然暫時並非想將長租公寓獨立出來,而是融合在集團其他業態里綜合發展。

2019年初業績會上,中駿方隅行政總裁陳堅曾表示,長租公寓模式是“基金+開發運營”,主要以一二線城市的布局為主,三線城市則會跟著購物中心走。

“目前長租公寓大約1.3萬間,2019年目標是達到3萬間,2020年達到5萬間。”陳堅如是表態。

到了2019年11月初,中駿集團官微表示,已在12個城市布局有超過1.6萬間長租公寓,已落地12個方隅公寓項目。從發展速度來看,離“3萬間”還有一段距離,布局擴張仍然較為緩慢。

未來,中駿集團計劃在3至5年時間里布局5至10萬間長租公寓,5至7年時間布局80-100個新零售購物中心,而聯合辦公則預計到2020年運營總面積達100萬平方米。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享