過去的20年,中國經濟增長、房價上漲主要推動力來自于城鎮化。城鎮化越快,經濟就越容易增長,房價也上漲得越快,但隨著城鎮化率的提高,中國後房地産時代特征越發明顯!

4月8日,發改委在它們的官網上公布《2019年新型城鎮化建設重點任務》,要點是加大非戶籍人口在城市落戶推進力度。里面談到:

在此前城區常住人口100萬以下的中小城市和小城鎮已陸續取消落戶限制的基礎上,城區常住人口100萬—300萬的Ⅱ型大城市要全面取消落戶限制;城區常住人口300萬—500萬的Ⅰ型大城市要全面放開放寬落戶條件,並全面取消重點群體落戶限制。超大特大城市要調整完善積分落戶政策,大幅增加落戶規模、精簡積分項目,確保社保繳納年限和居住年限分數占主要比例。

關于這份文件的影響,各大媒體已經解讀得夠多了,現在我來說說文件當中折射出的新信號。我認為這將預示城鎮化方式發生重大轉變,即常住人口城鎮化向戶籍人口城鎮化轉變。

根據《2018年國民經濟和社會發展統計公報》,到了2018年底,中國内地總人口是139538萬人,其中城鎮常住人口83137萬人,常住人口城鎮化率是59.58%(增長1.06%),戶籍人口城鎮化率是43.37%(增長1.02%)。

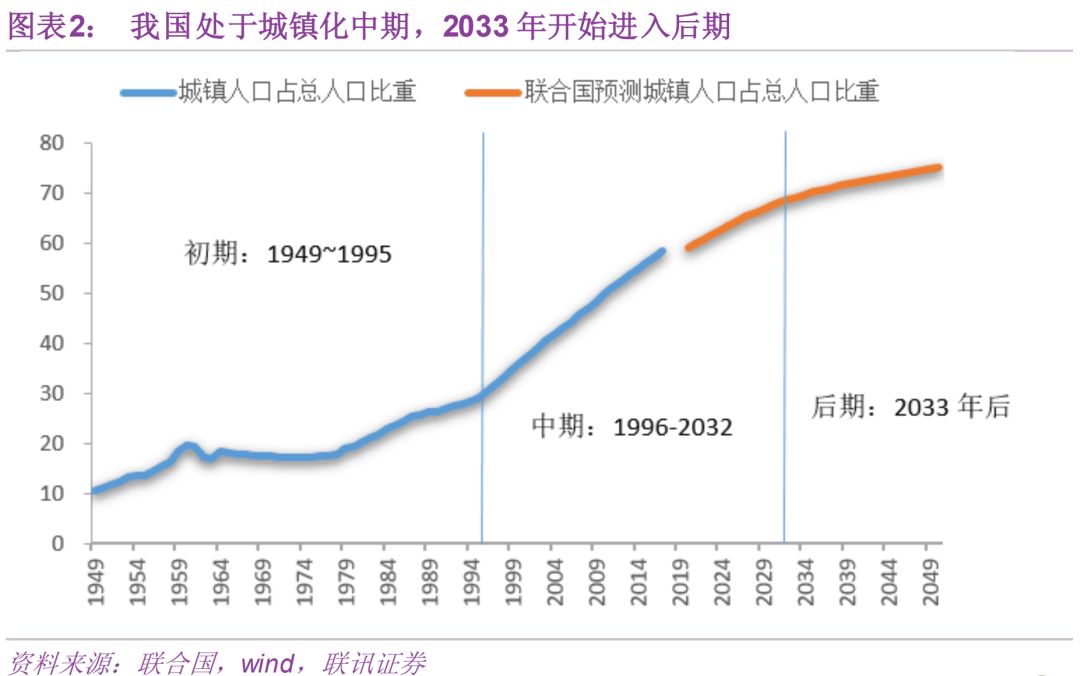

關于城鎮化率具體的標准目前沒有定論,但我查了一下數據,世界平均水平是54.8%左右,美、英、德、法、日等發達國家一般都在80%以上。

根據美國地理學家諾瑟姆對世界各國城市化的研究,世界城市化分為三個階段:第一是初級階段(人口城鎮化在 30%以下):農村人口仍然占主體;第二是中級階段(人口城鎮化 30%~70%):城市人口快速增加;第三是後期(人口城鎮化 70%~90%):這個階段的特征是農村人口趨于穩定,城市人口在産業之間的結構性轉移,主要是從第二産業向第三産業轉移。

如果按照諾瑟姆的劃分同時結合中國城鎮化的數據,我們可得到兩點結論,第一:中國常住人口城鎮化率已經接近後期;第二:戶籍人口城鎮化率依然有很大的空間。

根據諾瑟姆的研究,人口城鎮化率也就是産業間人口轉移的過程,在城鎮化後期以前,城鎮化主要表現為農村人口向城市移動,小城市人口向大城市移動。對應的是第一産業人口向第二(工業)、第三産業(服務業)人口移動。城鎮化後期主要是第二産業向第三産業移動。

這告訴我們,只要城鎮化還沒到後期,中國的房價特別是有人口增量城市的房價就還有上漲的空間,這一點我們可以分為兩種情況,一是常住人口城鎮化,這一點意味著城市人口增加,目前中國常住人口城鎮化距離後期還有10%的空間,雖然空間有限,但總歸還是有空間的。第二是戶籍人口城鎮化率有近30%的空間,空間非常大,這也是文件中要加大非戶籍人口在城市落戶推進力度的重要原因。

戶籍人口城鎮化率對經濟增長,房價上漲的帶動作用雖然要弱于常住人口城鎮化,但影響還是不小的,比如大城市戶籍放開了,會吸引小城市和農村人口進城落戶,增加城市人口。同時戶籍人口城鎮化率會增加城市居民的房票,對于創造住房需求有重要意義。

可見,相比常住人口城鎮化,戶籍人口城鎮化率的影響是加速人口向特大城市、超大城市,或者說服務業發達的城市流入,會使城市間的競爭變得強者越強,弱者越弱。

常住人口城鎮化向戶籍人口城鎮化率過渡的一大表現是城市間的人口競爭由增量人口向存量人口過渡,你看最近兩年長沙、杭州、成都等城市以引進人才為名放寬落戶和購房限制就是重要表現之一。增量人口向存量人口過渡,這意味著未來中國樓市將分化,有人口增量的城市房價繼續上漲,反之則平淡。

有人問,既然房價依然會上漲,那麽空間有多大,時間有多久?

房價上漲的空間關鍵在于居民杠杆率,所謂居民杠杆率就是居民負債占GDP的比例,這個比例越低,那麽空間越大。我國的居民負債率從2008年末的17.9%快速上升到2017年末的49.0%,對應的房價在這期間翻了幾番。

居民負債主要是房貸,如果負債率超過一定的限度,就會容易爆發風險,2018年居民部門杠杆率是53.2%,國際貨幣基金組織認為,居民杠杆率超過65%會影響到金融穩定。如果按照這個數據,目前中國居民部門杠杆率還有12%的上漲空間。數據顯示:2008-2017年是我國快速加杠杆的時期,這9年間杠杆率共上升31.1個百分點。

也就是說如果按照2008-2017年的房價漲幅,三四年就超過警戒線了。所以監管層現在對資金進入房地産特別警惕!

2月25日,銀保監會副主席王兆星在國新辦新聞發布會上表示:繼續緊盯房地産金融風險,對房地産開發貸款、個人按揭貸款繼續實行審慎的貸款標准,特別是帶有投機性的開發貸、個人房貸要嚴格加以控制。

我認為,居民部門杠杆率上升是伴隨著房價上漲而來的,未來中國居民部門杠杆率上升太快,關鍵是抑制房價過快上漲,這預示著後房地産時代來臨,房價全面普漲的時代已經落幕!

小白不追求高大上,只用老百姓聽得懂的大白話![]() ,讓大家一起學財經、懂政策、會理財

,讓大家一起學財經、懂政策、會理財![]() ,如果你是金融小白,快快加入我們吧

,如果你是金融小白,快快加入我們吧![]() 微信公衆號:小白讀財經(ID:xiaobaiducaijing)!

微信公衆號:小白讀財經(ID:xiaobaiducaijing)!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享