7月16日港股盤後,高端鞋履代工龍頭九興控股(01836.HK)發布最新經營數據。

公告顯示,2026年上半年,九興控股收入為7.87億美元,同比小幅提升1.5%;單二季度營收4.49億美元,同比上漲1.2%。在全球消費需求偏弱的環境下,九興控股展現出較強經營韌性。或受該利好影響,7月17日,九興控股實現逆勢大漲,截至發稿,該股漲6.18%,報13.58港元/股。

作為深耕高端鞋履製造四十餘年的老牌企業,九興控股客戶壁壘深厚,產品矩陣覆蓋專業運動、潮流休閒、輕奢時尚、頂級奢侈四大賽道。運動戶外領域深度綁定Nike、HOKA、Under Armour等全球頭部品牌;輕奢線穩定合作Coach、Kate Spade、Michael Kors等;同時為Balenciaga、Prada、Jimmy Choo等一眾國際奢侈品牌提供全流程設計、開發與量產服務,高端訂單結構持續優化。

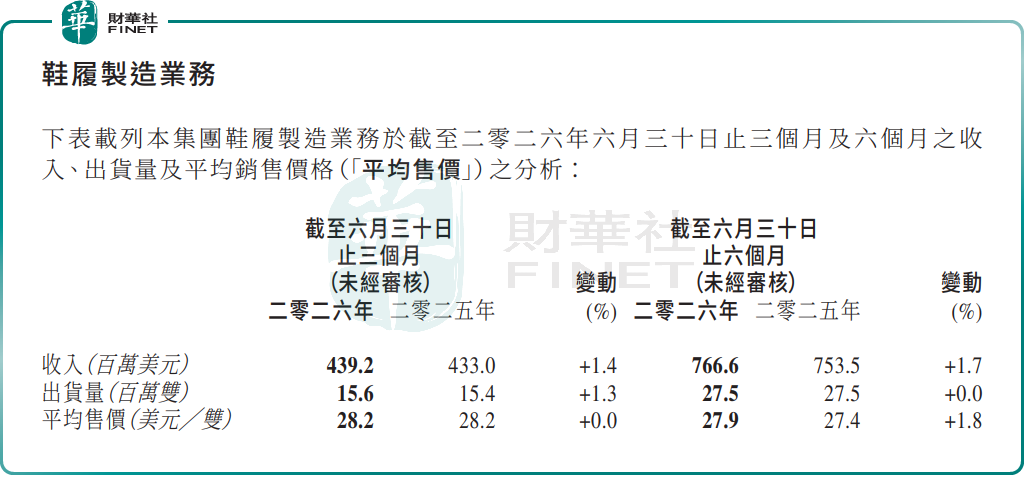

鞋履製造業務方面,今年上半年,九興控股整體出貨量與去年同期基本持平,收入增長全部來自產品均價上調。一方面,高單價運動品類訂單占比持續提升,拉高整體產品結構;另一方面,上遊原材料成本上漲傳導至終端售價,雙重因素共同推高平均售價。

放眼中長期發展,九興控股2026-2028三年產能擴張規劃,2026年定為戰略投資年。公司將在印尼、孟加拉、越南落地三座全新工廠,疊加印尼梭羅現有廠區,未來將新增2000萬雙產能,全部新產線計劃於今年下半年逐步投產。管理層表示,本輪擴產帶來的利潤增量,將集中在2026至2028年後期集中釋放。

在股東回報層面,九興控股持續保持高分紅誠意。公司仍承諾在維持約70%的派息率派付定期股息之外,於2026年將通過結合股份回購及特別股息的方式,向股東分派最多6000萬美元的額外現金。

有分析表示,依託奢侈+運動雙高景氣客戶池,九興控股短期依靠產品結構優化穩住營收,中長期東南亞新產能釋放將打開增長天花板,疊加高分紅政策加持,龍頭製造價值持續凸顯。

另值得一提的是,目前,第十三屆港股100強評選活動正在籌備中。九興控股此前曾入選港股百強榜單。依託深厚的高端製造壁壘、優質全球品牌客戶資源,其能夠再度入選,投資者拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)