7月3日,景旺電子(603228.SH)在港交所更新了招股書,擬實現「A+H」兩地上市。其於今年年初首次衝刺港交所,但招股書在近日失效。

作為一家已在上交所上市的PCB廠商,景旺電子此次赴港,並非簡單的融資渠道補充,更折射出其在汽車電子與AI基礎設施相關高端PCB賽道上的擴產訴求。

招股書顯示,按2025年收入計,公司是全球第一大汽車電子PCB供應商,市場份額為10.6%。與此同時,其收入規模繼續擴大,但毛利率、利潤率的邊際變化,也意味著這家龍頭公司在新一輪資本開支周期中,正面臨效率與回報的再平衡考驗。

手握全球汽車PCB龍頭地位

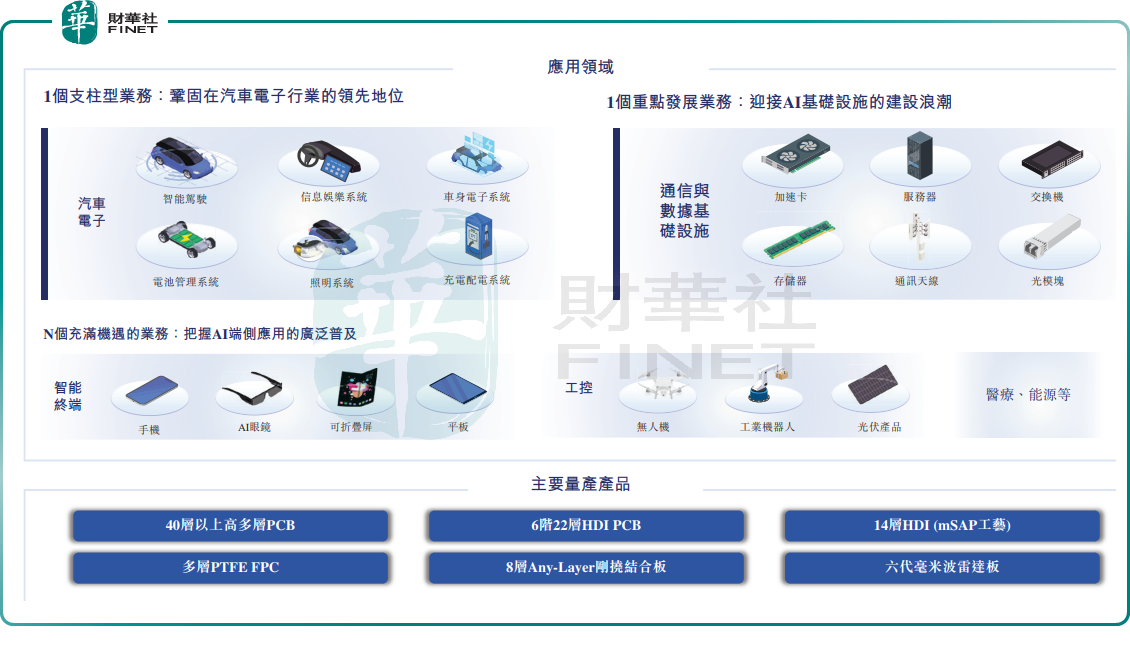

景旺電子成立於1993年,公司主營印製電路板(PCB)產品的研發、製造及銷售,產品涵蓋單/雙面PCB、多層PCB、HDI PCB、FPC、MPCB及剛撓結合板等,終端應用則覆蓋汽車電子、通信與數據基礎設施、智能設備、工業控制與醫療設備等領域。

公司當前的重點並不平均分布於所有應用場景,而是形成了「1+1+N」的業務框架,即以汽車電子為支柱型業務,以通信與數據基礎設施為重點發展方向,並以智能設備、工業控制等作為多元化延展。這一結構背後,對應的是公司希望在傳統PCB製造商身份之外,進一步強化其在高端應用領域的市場辨識度。

灼識諮詢資料顯示,按2025年收入計,景旺電子是全球第一大汽車電子PCB供應商,市場份額10.6%,同時位列全球PCB供應商第十一位,市場份額2.5%,並在中國大陸PCB製造商中排名第五。

更值得注意的是,公司稱全球前十大Tier 1汽車供應商中有八家為其客戶,相關覆蓋率達到80%,前十大客戶平均合作年限在10年以上。表明公司在汽車電子板塊的客戶結構和認證壁壘,已構成其較為穩固的基本盤。

從控制權與治理結構看,景旺電子目前由景鴻永泰、智創投資、奕兆投資以及劉紹柏、黃小芬、卓軍、劉羽等一致行動人共同控制,截至6月25日,控股股東集團合計可行使約56.95%股份所附帶的表決權。

規模增長難掩盈利壓力:利潤、周轉指標同步承壓

從財務表現看,景旺電子在收入端延續了擴張態勢,但利潤率與營運指標並非同步改善。

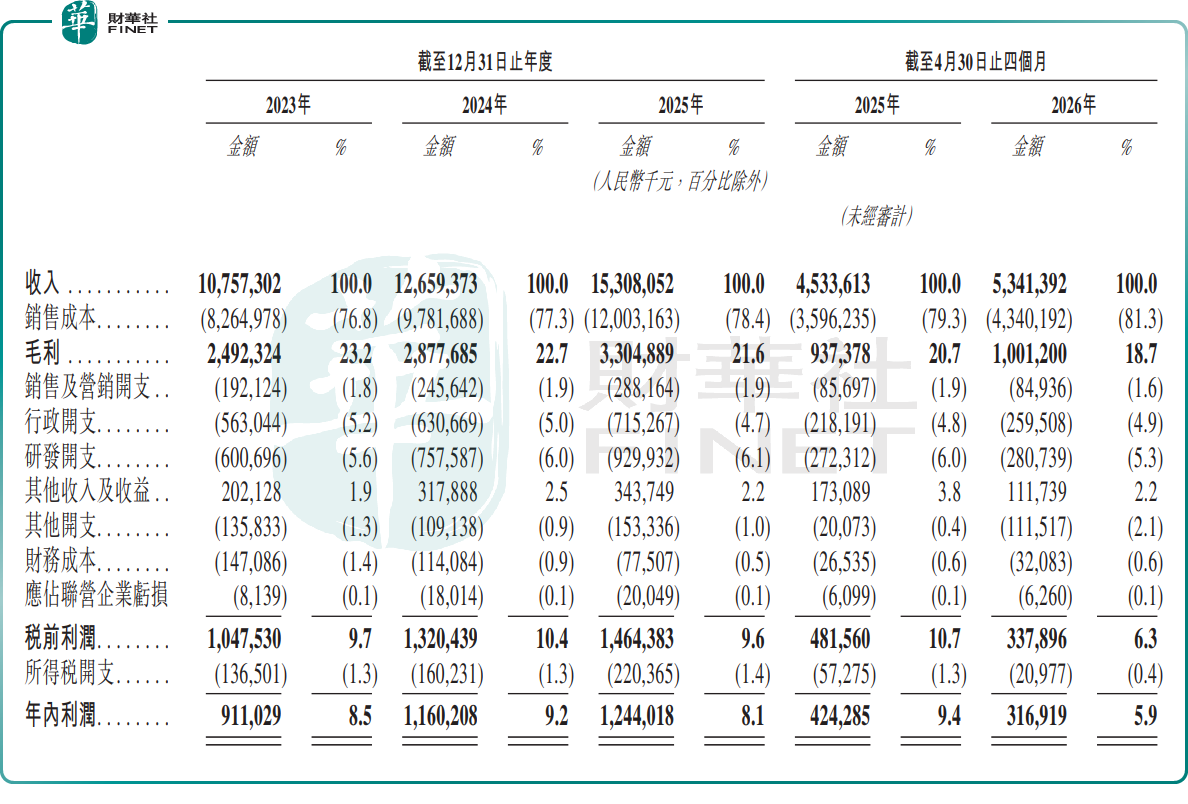

2023年至2025年,公司收入分別為107.57億元(單位:人民幣,下同)、126.59億元和153.08億元;年內利潤分別為9.11億元、11.60億元和12.44億元。2026年前四月,公司收入由上年同期的45.34億元增至53.41億元,但期內利潤由4.24億元降至3.17億元,盈利表現弱於收入端。

毛利率走弱是較值得關注的一條線索。公司毛利率由2023年的23.2%降至2025年的21.6%,2026年前四月進一步降至18.7%;同期淨利率則由2025年前四個月的9.4%降至2026年前四個月的5.9%。招股書提到,原材料價格上漲是階段性壓縮利潤的原因之一。這意味著,即便公司在汽車電子和AI基礎設施相關高端板種上取得更高收入增量,盈利端仍需面對原材料、產品結構、產能爬坡及費用攤薄等多重變量。

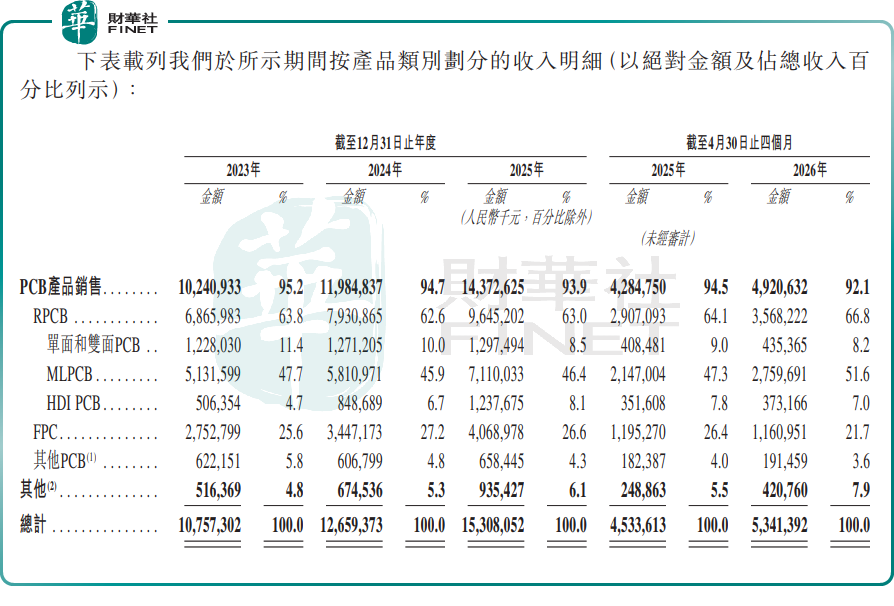

在產品端,景旺電子的主力收入仍來自RPCB。2025年,公司PCB產品銷售收入為143.73億元,其中RPCB貢獻96.45億元,占總收入比重約63.0%;FPC貢獻40.69億元,占比26.6%;HDI PCB貢獻12.38億元,占比8.1%。

從產品類別結構變化看,可應用於AI服務器、智能駕駛的高密度互連(HDI)PCB增速更快,2025年,HDI PCB收入同比增長45.8%至12.38億元。按產品終端市場劃分的收入看,涉足AI基礎設施的通信與數據基礎設施成為公司第二增長曲線,2026年前四月收入比重上升至15.6%,2023年這一比重為7.2%。

這意味著,公司當前的港股敘事,已經不只圍繞傳統PCB產能,而更多轉向高階HDI能力。

進一步看營運質量,景旺電子的應收賬款與存貨規模均處於較高水平。2026年4月30日,貿易應收款項及應收票據達46.80億元,2026年前四月對應周轉天數為107天;存貨則增至2026年4月末的32.17億元,相關周轉天數升至2026年前四月的79天。

港股定價核心:擴產回報與現金流才是估值關鍵

站在港股視角看,景旺電子的稀缺性主要體現在兩個層面:一是汽車電子PCB龍頭屬性較為鮮明,二是其正試圖把AI基礎設施相關高端PCB能力,轉化為新的成長抓手。對港股市場而言,這類A+H公司的觀察重點通常不只是行業地位本身,更在於新增產能、技術投入和資產負債表擴張,是否能夠轉化為更穩定的盈利質量與現金流錶現。

為把握機遇,景旺電子正在擴大產能布局,其珠海金灣生產基地正改造升級,並正加速推進泰國生產基地建設。2026年前四月,公司投資活動所用現金流量淨額同比翻一倍至16.8億元。

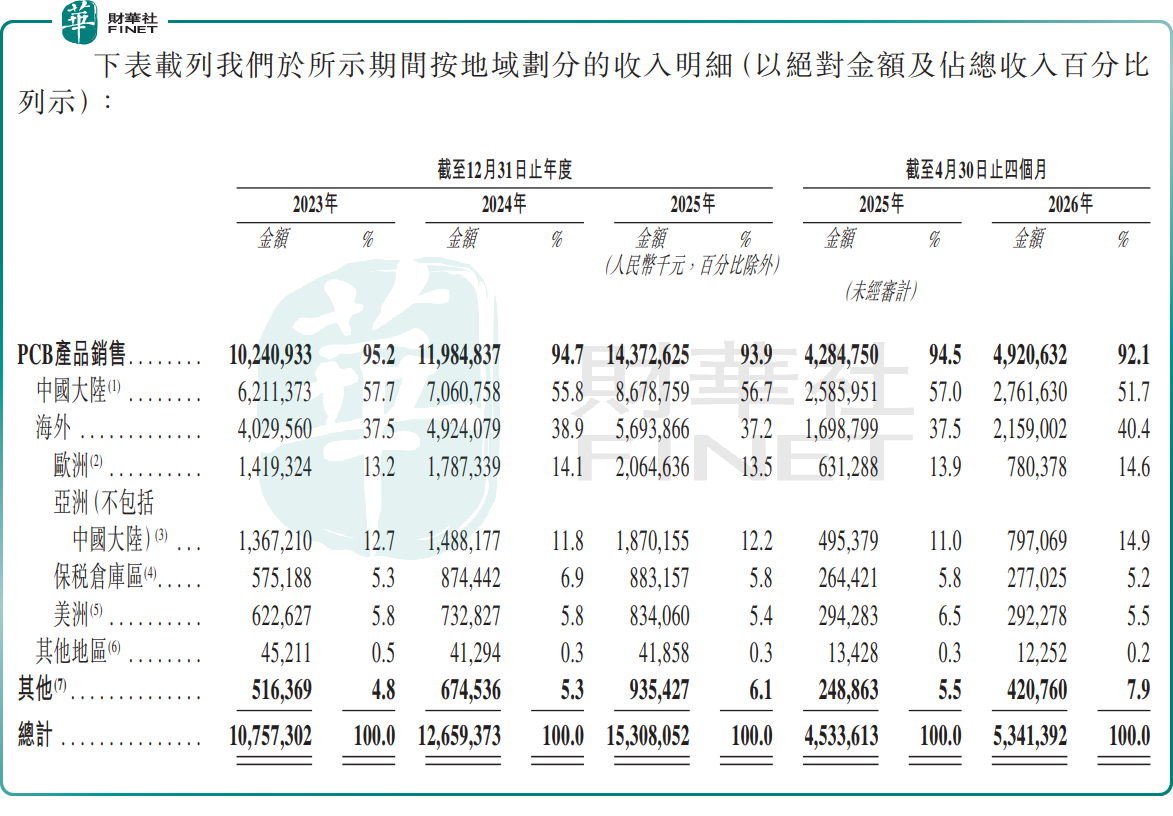

從積極一面看,公司已具備一定的全球化客戶基礎和高端板技術積累,海外收入占比在2023年至2025年分別為37.5%、38.9%和37.2%,2026年前四月升至40.4%;同時,五大客戶收入占比雖由18.0%升至23.6%,但最大客戶占比仍處於4.9%至7.0%區間,尚未出現單一客戶高度依賴的特徵。若汽車電子高景氣延續,疊加AI基礎設施訂單放量,公司有望繼續從結構升級中受益。

但另一方面,招股書也暴露出幾項需要被嚴肅對待的現實約束。其一,毛利率下行已是事實,2026年前四個月利潤率明顯承壓,說明收入擴張尚未完全對衝成本與產能爬坡壓力。其二,存貨和借款規模同步上升,意味著未來幾個報告期中,投資者需要持續跟蹤新增產能利用率、訂單兌現度及自由現金流修復情況。其三,公司產品銷往53個國家和地區,海外業務占比不低,若外部貿易環境、匯率、物流或海外需求出現波動,經營彈性也可能被放大。

此次赴港募資用途,招股書已明確披露方向,用途包括:擴大及升級高附加值產品產能,以滿足AI驅動需求並提升生產能力;提升新一代電子信息技術領域的研發和技術儲備;償還部分現有計息銀行借款;以及補充營運資金和一般企業用途。從用途排序看,公司此次上市的核心目的並不模糊,即圍繞高端產能、技術投入與資本結構優化同步推進。

總結

綜合來看,景旺電子此次遞表更像是一家處於「再投入期」的成熟製造企業尋求新的資本支撐:一方面,其在汽車電子PCB領域的行業地位較強;另一方面,其正通過AI基礎設施、高端HDI和高多層板等方向打開第二增長曲線。

對於港股市場而言,後續真正的基本面驗證點,不在於公司能否繼續講述「龍頭故事」,而在於擴產之後的盈利能力、現金流質量與負債控制,能否與收入規模一道完成驗證。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)