6月30日,通奧檢測集團股份有限公司(下稱「通奧檢測」)向港交所遞交上市申請,擬登陸主板。根據弗若斯特沙利文資料,按收入計,公司於2025年在中國油氣行業TIC(檢測檢驗認證服務)一體化解決方案市場的專業檢測機構中排名第二,整體排名第五,在細分賽道內已有一定市場辨識度。

從招股書披露看,通奧檢測當前最值得關注的並不是「跨行業」敘事本身,而是傳統油氣檢測業務能否繼續穩住基本盤、海外擴張能否形成新增量,以及新業務何時才能真正提升收入結構與盈利質量。

油氣業務撐起基本盤,行業地位與業務集中並存

從歷史沿革看,通奧檢測前身為新疆通奧油田技術服務有限公司,成立於2002年2月,後續在發展過程中逐步引入安東體系資本並擴張業務版圖。公司控股股東是安東油田服務(03337.HK),由後者持股100%。

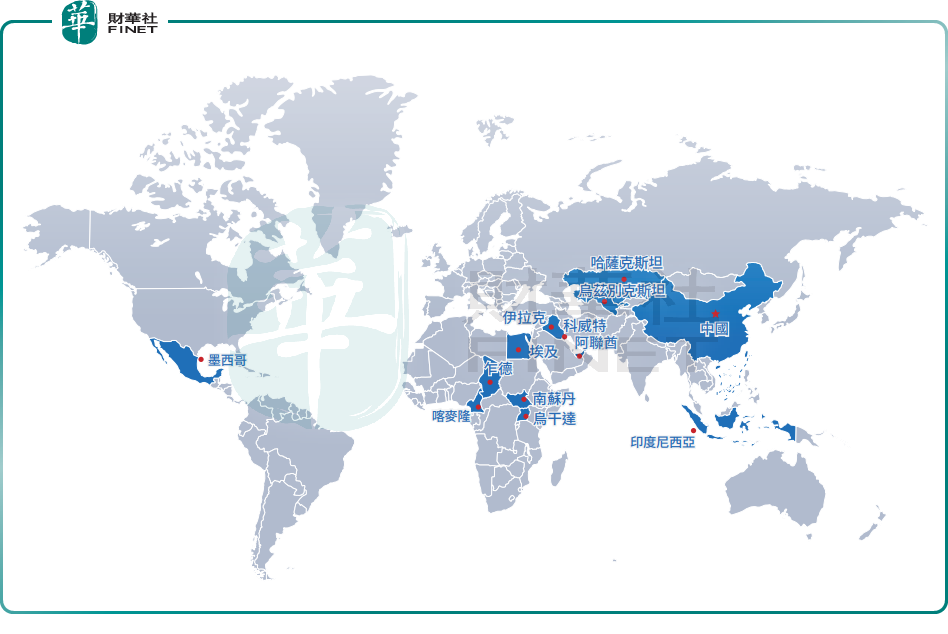

按招股書披露,公司目前已形成覆蓋中國主要油氣田,並延伸至中東、非洲及其他海外區域的服務網絡。公司同時披露,其是少數在海外市場擁有重要業務,並具備油氣開發工程資產全產業鏈服務能力的中國TIC公司之一,也是唯一獲伊拉克石油部認可為合格二方檢驗服務提供商的中國TIC公司。若僅從資質、認證和海外項目經驗看,通奧檢測確實具備一定行業門檻,這也是其容易吸引市場注意的地方。

不過,行業地位並不自動等於成長邏輯已經打開。通奧檢測雖具備不錯的行業位置,但營收結構高度依賴油氣賽道。

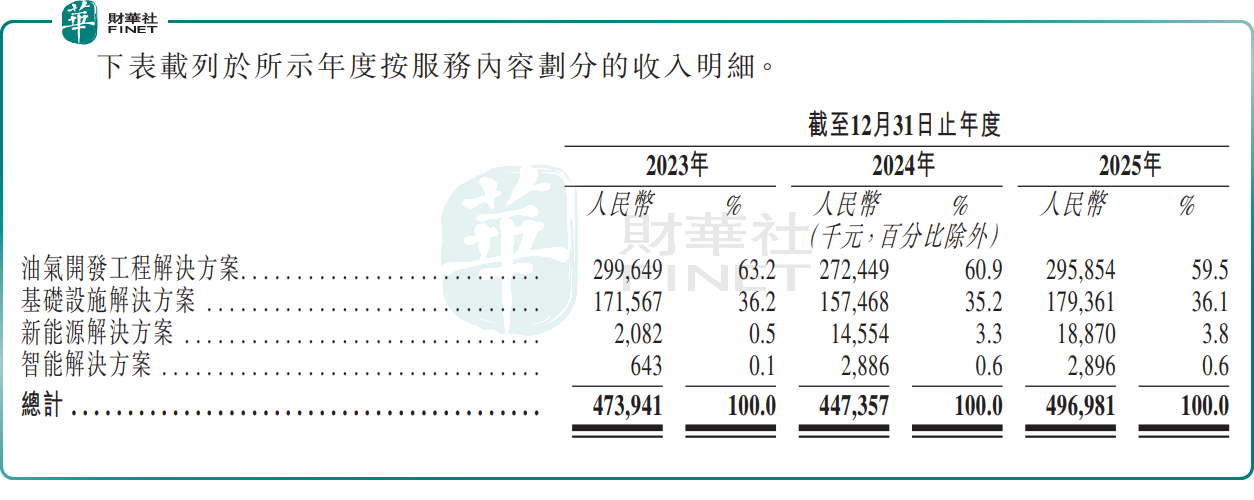

2025年公司總營收4.97億元(單位:人民幣,下同),其中油氣開發工程解決方案收入2.96億元,占總收入59.5%;基礎設施解決方案收入1.79億元,占比36.1%;新能源解決方案收入0.19億元,占比3.8%;智能化解決方案收入占比僅0.6%。真正支撐收入與利潤的仍是油氣開發工程與基礎設施兩大板塊,新業務體量仍小,尚不足以改寫公司對傳統油氣場景的依賴。

從區域結構看,這種「傳統業務為主、海外業務放量」的特徵同樣明顯。2023年至2025年,公司來自中國內地的收入分別佔總收入比重分別為84.0%、83.6%和79.7%;同期來自中東的收入占比由7.0%升至13.4%;非洲收入占比維持在3%至4%區間。

換言之,公司確實在推進出海,且中東已經成為最明確的邊際增量來源,但中國內地仍是壓倒性的收入基本盤,海外擴張目前更像是放大補充,而不是對原有業務結構的根本重塑。

營收恢復增長,但利潤率與回款質量承壓

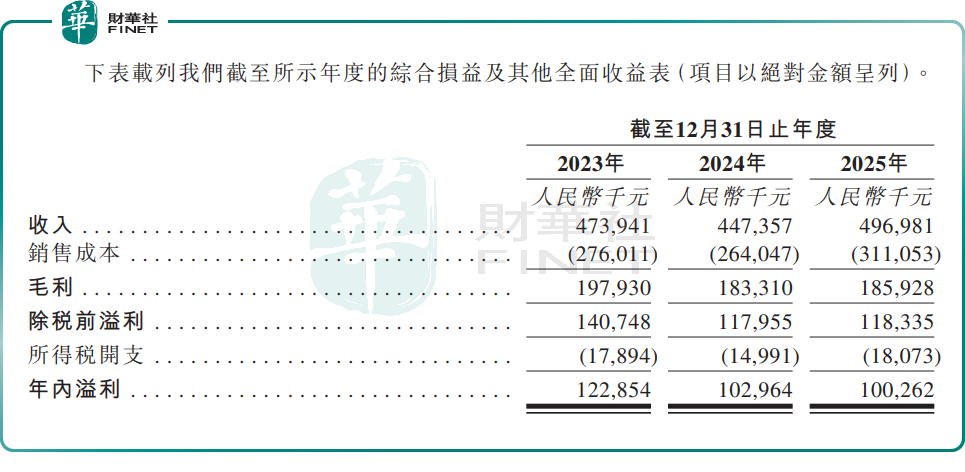

財務層面,通奧檢測過去三年整體仍保持盈利,但邊際變化並不輕鬆。2023年至2025年,公司收入分別為4.74億元、4.47億元和4.97億元;年內利潤分別為1.23億元、1.03億元和1億元,表現為「營收反彈、利潤承壓」。

更值得注意的是,整體毛利率由2023年的41.8%和2024年的41.0%下滑至2025年的37.4%,淨利率則由25.9%、23.0%進一步降至20.2%,顯示公司雖然承接了更多項目,但項目結構變化、服務規格提升以及執行成本上升,正在侵蝕利潤空間。

若進一步拆分業務板塊,壓力主要集中在核心收入來源。2025年公司油氣開發工程解決方案毛利率降至39.3%,較2024年的45.5%明顯下移。核心業務利潤率走弱,通常比小體量新業務的改善更值得警惕,因為這直接關係公司未來利潤中樞是否穩固。

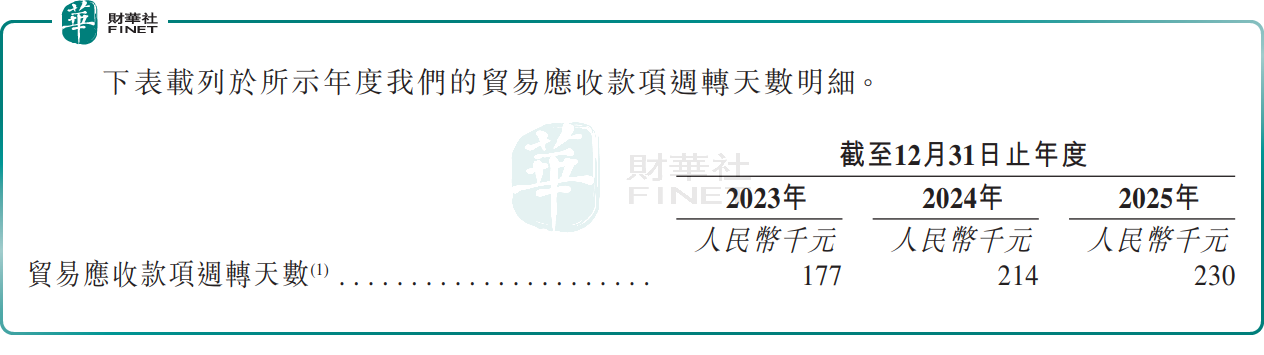

現金流和營運質量同樣值得重點審視。2023年至2025年,公司經營活動所得現金淨額分別為0.94億元、1.27億元和0.79億元,雖然持續為正,但2025年已明顯回落。同期貿易應收款項淨額逐年提升,貿易應收款項周轉天數則由177天升至214天,並進一步升至230天。這表明,公司收入增長背後伴隨更長的回款周期,賬齡壓力正在抬升。對於高度依賴大型客戶、公開招標及海外項目執行的企業而言,若回款周期繼續拉長,未來對壞賬撥備、現金流質量及利潤兌現能力都會構成持續約束。

股息方面,招股書披露,公司派發了2023年末期股息3000萬元,並未派發2024年及2025年股息。

公司在招股書中提出,募集資金未來將用於高端業務升級及產業鏈整合;研發創新及技術升級;擴張公司的境內外服務網絡及升級公司的產能;及用於營運資金及一般企業用途。若從行業發展路徑看,這樣的布局具有合理性,因為檢測行業若長期停留在人工密集和項目製擴張階段,估值體系往往難以抬升,只有持續提升標準化、數字化和智能化能力,才有可能改善交付效率、降低邊際成本,並增強跨行業複製能力。

總結

放到港股框架下看,通奧檢測所在的TIC及油氣工程檢測賽道並非最熱門的新經濟板塊,但也並非沒有市場空間。其稀缺性更多體現在細分資質、油氣場景深耕能力和中東項目經驗,而不是宏大敘事。

對港股投資者而言,這類公司的關注點通常不會集中在短期概念,而會落在更具體的基本面驗證上:其一,油氣與基礎設施業務能否繼續穩住收入大盤;其二,中東等海外市場擴張能否帶來更高質量增量,而不是同步放大執行與回款風險;其三,新能源和智能化業務究竟只是點綴性敘事,還是未來有機會逐步提升收入與利潤占比的真實新增量。若這些問題遲遲得不到驗證,公司即便具備行業地位,也未必能在港股市場形成穩定的關注度。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)